Listopadowe zredukowanie kosztu pieniądza w Narodowym Banku Polskim wydaje się niemal pewne. Teraz pojawia się pytanie, o ile obniżek dokona Rada Polityki Pieniężnej oraz jak bardzo zredukuje się oprocentowanie polskiej waluty w roku 2026.

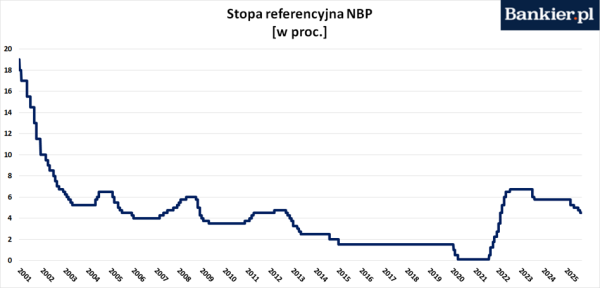

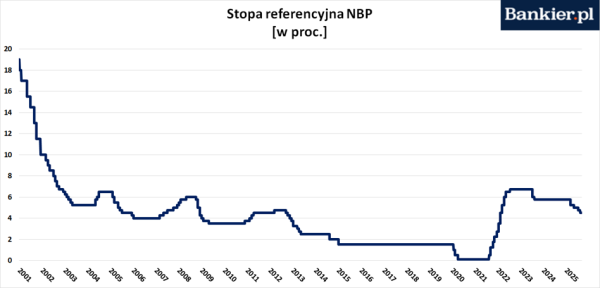

W przeciągu sześciu miesięcy gremium decyzyjne dokonało już czterech obniżek stóp procentowych, redukując stopę referencyjną NBP w sumie o 125 punktów bazowych. Rozpoczęło się w maju, gdy gremium wznowiło serię zniżek (chociaż samo nazwało to wtedy „dostosowaniem”), obniżając oprocentowanie złotego od razu o 50 punktów bazowych (inaczej pół punktu procentowego). Była to wówczas pierwsza redukcja stóp NBP po przeszło półtorarocznym okresie utrzymywania stopy referencyjnej na niezmienionym pułapie.

Następnie wszystko potoczyło się szybko. W czerwcu gremium decyzyjne „odpoczywało” i zachowało stopy bez zmian. Za to w lipcu RPP zaskoczyła większość ekonomistów, nieoczekiwanie obniżając koszty kredytu o 25 pb. W sierpniu zgodnie z tradycją nie odbyło się „decyzyjne” posiedzenie Rady, a we wrześniu zgodnie z przewidywaniami rynku stopy NBP zostały obniżone o kolejne 25 pb. RPP nie zwolniła tempa także w październiku, wbrew powszechnej opinii tnąc ponownie o 25 pb.

Cykl poluzowania polityki pieniężnej w Polsce dobiega kresu

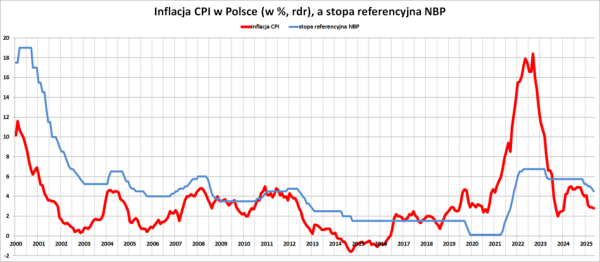

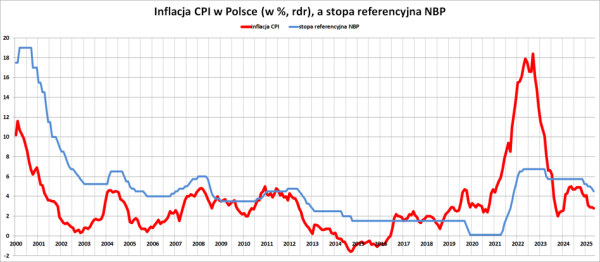

Tym razem eksperci są przekonani, że na listopadowym posiedzeniu Rada Polityki Pieniężnej ponownie zredukuje stopy procentowe o 25 pb. W ten sposób stopa referencyjna NBP zostałaby obniżona z 4,50% do 4,25%. Te prognozy umocniły wstępne dane o październikowej inflacji CPI, która zmalała z 2,9% do 2,8%. Co więcej, miesięczny wzrost CPI wyniósł zaledwie 0,1%, chociaż eksperci zakładali wzrost o 0,4% mdm.

– Dane dotyczące inflacji za październik naszym zdaniem podnoszą prawdopodobieństwo redukcji stóp procentowych na posiedzeniu RPP w listopadzie. Przy dużej zmienności retoryki, Rada w ostatnim czasie okazywała wrażliwość na aktualne odczyty inflacyjne – tak październikowy odczyt CPI skomentowali analitycy PKO BP.

– Odczyt CPI za październik na poziomie 2,8 proc. rdr mocno nas zadziwił w dół i skłonił do ponownego rozważenia naszych oczekiwań co do decyzji RPP – sądzimy, że jednak nieco bardziej realna stała się następna obniżka niż wstrzymanie się – potwierdzili ekonomiści Santandera. Jeszcze przed danymi CPI członek RPP Przemysław Litwiniuk nie wykluczył, że w listopadzie może pojawić się szansa na następną redukcję stóp proc. o 25 pb.

Po dość prawdopodobnej redukcji stóp w listopadzie Rada zapewne wstrzyma się z dalszym luzowaniem polityki pieniężnej na posiedzeniu grudniowym. Taka już reguła, że RPP zazwyczaj nie modyfikuje stóp na ostatnim posiedzeniu w roku. W tym kontekście naprawdę kluczowe jest to, jakie decyzje będą zapadać w pierwszym półroczu 2026 i gdzie znajduje się najniższy możliwy poziom dla stóp NBP.

– Nie mam tu poparcia Rady, ani upoważnienia, ale sądzę, że można zmierzać w kierunku 4 proc., jeśli inflacja się utrzyma – powiedział podczas październikowej konferencji prasowej prezes NBP Adam Glapiński. Również znaczna część ekonomistów bankowych jako dolną barierę dla stóp procentowych banku centralnego widzi przedział 3,50-4,00%. A to już tylko 50-100 pb. od tego, co możemy zobaczyć po listopadowej decyzji Rady.

– Mamy dość łagodne spojrzenie na przyszłe stopy procentowe i inflację w Polsce. Byliśmy jedną z niewielu instytucji prognostycznych, które oczekiwały obniżki stóp w październiku (-25 pb. -PAP). Według nas z czasem prawdopodobnie pojawi się potrzeba ich zredukowania do docelowego poziomu 3,5 proc., a jest to prognoza, którą podtrzymujemy od dłuższego czasu – uważają ekonomiści banku Goldman Sachs. To identyczny poziom stóp, jaki od maja jest utrzymywany w Czeskim Banku Narodowym. Tyle że u Czechów cel inflacyjny wynosi 2%, a w Polsce 2,5% (z możliwym odchyleniem o jeden punkt procentowy w górę i w dół).

Czy ktokolwiek jeszcze zwraca uwagę na prognozy NBP?

Podczas listopadowego posiedzenia członkowie gremium będą już mieli do dyspozycji nową projekcję inflacyjną Narodowego Banku Polskiego. Jest praktycznie pewne, że owa listopadowa projekcja będzie znacząco odbiegała od tej zaprezentowanej w lipcu. Ta ostatnia przewidywała, że inflacja CPI osiągnie 2,5-procentowy cel dopiero w drugim kwartale 2027 roku przy założeniu utrzymania stóp NBP na niezmienianym poziomie.

Jednak niemal wszyscy członkowie gremium chyba nie bardzo przejęli się tymi wnioskami, ponieważ zarówno w lipcu, jak i we wrześniu oraz w październiku opowiedzieli się za redukcjami stóp procentowych. A teoretycznie nie powinni, ponieważ zgodnie z projekcjami NBP cel inflacyjny nie zostanie osiągnięty ani w tym, ani w przyszłym roku. Zatem większość decydentów faktycznie przesunęła cel inflacyjny z 2,5% do 3,5% (tj. godząc się z utrzymaniem inflacji CPI w granicach górnego limitu dopuszczalnych odchyleń), albo Rada nie do końca ufa analitykom NBP. Albo też założenia leżące u podstaw lipcowej projekcji uznano za przestarzałe.

Samą listopadową projekcję inflacyjna NBP prawdopodobnie poznamy najwcześniej w piątek. Ale jej najważniejsze wnioski (czyli prognozowaną ścieżkę centralną dla CPI i PKB) powinny zostać zawarte już w środowym komunikacie Rady, którego publikacja zaplanowana jest na godzinę 16:00. Tradycyjnie już znamy tylko dzień, ale nie godzinę ogłoszenia decyzji Rady Polityki Pieniężnej. Październikowa decyzja została nam przekazana ok. 15:15.

Natomiast istotniejsza od samego komunikatu powinna okazać się czwartkowa konferencja prasowa szefa RPP i zarazem przewodniczącego Rady Adama Glapińskiego. Zwyczajowo rozpocznie się ona o 15:00.

Ostatnie w 2025 roku posiedzenie RPP zaplanowane jest na 2-3 grudnia. W przeszłości grudniowe posiedzenia RPP bardzo rzadko przynosiły zmiany stóp procentowych.