Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe Narodowego Banku Polskiego na niezmienionych poziomach. Taka decyzja nie byłą zaskoczeniem. Obniżki stóp typowane są dopiero na przyszły rok.

Na mocy listopadowej decyzji Rady Polityki Pieniężnej stopy procentowe Narodowego Banku Polskiego nadal będą kształtować się następująco:

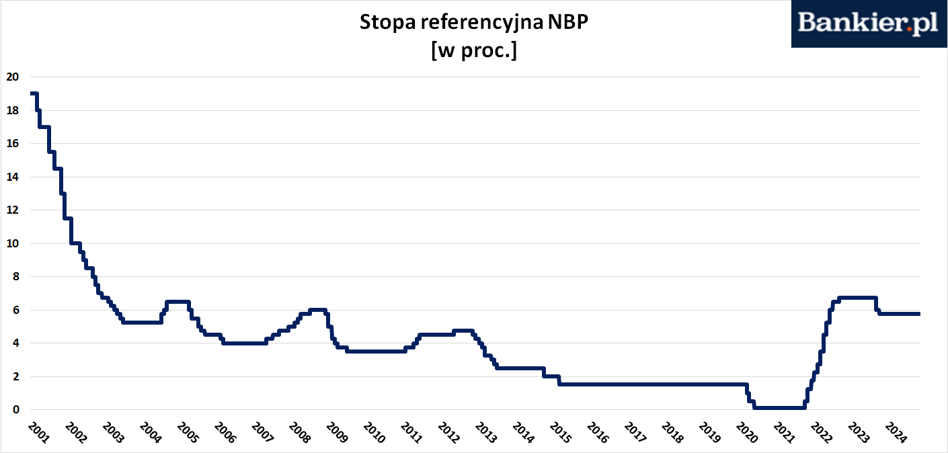

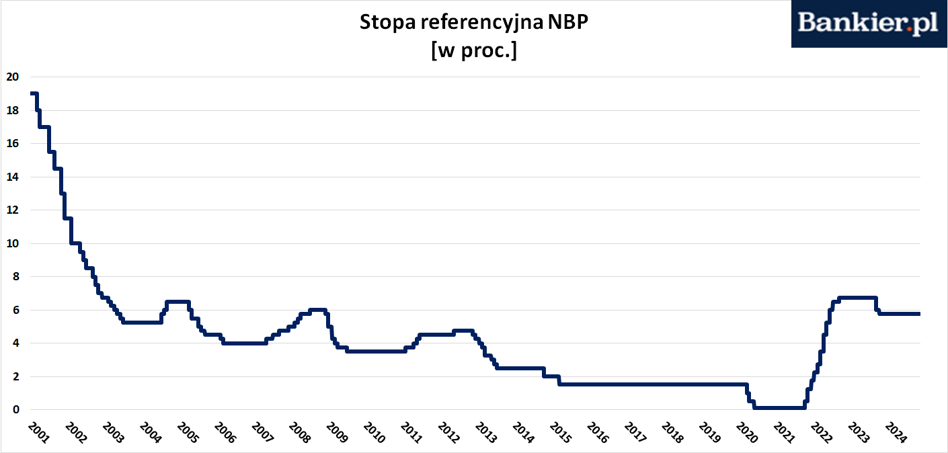

- stopa referencyjna: 5,75 proc. w skali rocznej (poprzednio 5,75 proc.),

- stopa lombardowa: 6,25 proc. w skali rocznej (poprzednio 6,25 proc.),

- stopa depozytowa: 5,25 proc. w skali rocznej (poprzednio 5,25 proc.),

- stopa redyskonta weksli: 5,80 proc. w skali rocznej (poprzednio 5,80 proc.),

- stopa dyskontowa weksli: 5,85 proc. w skali rocznej. (poprzednio: 5,85 proc.)

Nie było ekonomisty, który spodziewałby się zmiany stóp procentowych na listopadowym posiedzeniu Rady. Pierwsza obniżka spodziewana jest najwcześniej na marcowym posiedzeniu RPP. Do tego czasu pozostaje nam czekać na nowe projekcje inflacyjne Narodowego Banku Polskiego. Główne wnioski płynące z listopadowej projekcji powinny zostać zawarte w dzisiejszym komunikacie RPP, oczekiwanym o godzinie 16:00.

Decyzja o utrzymaniu dotychczasowych stóp procentowych zapadła także na poprzednim posiedzeniu Rady Polityki Pieniężnej w październiku, jak również na posiedzeniach we wrześniu, w lipcu, czerwcu, maju, kwietniu, marcu, lutym, styczniu, grudniu i listopadzie. Wcześniej w październiku i wrześniu 2023 roku obniżyła stopy o odpowiednio 25 pb. i 75 pb. W dość zgodnej opinii komentatorów zeszłoroczne obniżki stóp w NBP były nie tylko przedwczesne, ale też stały w sprzeczności z zasadami prowadzenia polityki monetarnej.

Jeszcze na początku 2024 roku większość rynkowych ekonomistów spodziewała się, że RPP będzie kontynuować zapoczątkowane we wrześniu obniżki stóp procentowych. Prognozy mówiły o obniżkach rzędu 25-50 punktów bazowych. Założenia te szybko okazały się błędne, ponieważ już w lutym prezes NBP Adam Glapiński wprost ogłosił, że stóp procentowych nie zamierza obniżać przynajmniej do końca roku.

Jednakże w sierpniu szef NBP zaczął zmieniać zdanie i podczas październikowej konferencji prasowej wprost powiedział, że pierwszym możliwym terminem poluzowania polityki pieniężnej w Polsce jest obecnie marzec 2025 roku.

– Mam nadzieję, że w tym marcu [2025 r. – red.] będzie projekcja taka, która skłoni członków Rady do obniżenia stóp procentowych – powiedział podczas październikowej konferencji prasowej Adam Glapiński odpowiadając na pytania dziennikarzy. Ku takiemu scenariuszowi obecnie skłania się większość rynkowych ekonomistów.

Inflacja znów przekracza cel NBP

Argumentów na rzecz utrzymywania relatywnie wysokich stóp procentowych w Polsce dostarczają dane makroekonomiczne, a w szczególności uporczywa presja inflacyjna. Co prawda wiosną inflacja CPI przejściowo znalazła się w celu inflacyjnym NBP (2% w marcu, 2,4% w kwietni i 2,5% w maju), ale od lipca ponownie „wyskoczyła” poza zakres dopuszczalnych wahań i podniosła się do 4,2%. W sierpniu było to 4,3%, a we wrześniu roczna dynamika CPI przyspieszyła do 4,9%. Według wstępnych danych za październik było to już 5%. Od kilku miesięcy rosną także wskaźniki inflacji bazowej.

Ekonomiści zakładają, że inflacja CPI utrzyma się w pobliżu 5% przez kolejne 2-3 kwartały i maleć zacznie dopiero w drugiej połowie 2025 roku. Z lipcowej projekcji inflacyjnej Narodowego Banku Polskiego wynika, że inflacja powróci do 2,5-procentowego celu dopiero w IV kwartale 2026 roku.

Rada ujawnia listopadową projekcję

O 16:00 na stronach Narodowego Banku Polskiego ukazał się oficjalny komunikat Rady Polityki Pieniężnej uzasadniający najnowszą decyzję.

– Rada zapoznała się z wynikami listopadowej projekcji inflacji i PKB z modelu NECMOD. Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 22 października 2024 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 3,6 – 3,7% w 2024 r. (wobec 3,1 – 4,3% w projekcji z lipca br.), 4,2 – 6,6% w 2025 r. (wobec 3,9 – 6,6%) oraz 1,4 – 4,1% w 2026 r. (wobec 1,3 – 4,1%). Z kolei roczne tempo wzrostu PKB według projekcji znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 2,3 – 3,1% w 2024 r. (wobec 2,3 – 3,7% w projekcji z lipca br.), 2,4 – 4,3% w 2025 r. (wobec 2,8 – 4,8%) oraz 1,7 – 4,0% w 2026 r. (wobec 1,9 – 4,3%) – czytamy w dokumencie RPP.

– W bieżącej rundzie projekcja inflacji jest obarczona znaczną niepewnością związaną z kształtowaniem się cen nośników energii dla gospodarstw domowych, które w istotnym stopniu zależą od działań regulacyjnych. Wskazane przedziały rozpięte są wokół ścieżki centralnej scenariusza zakładającego – zgodnie z obecnie obowiązującym stanem prawnym – dalsze uwolnienie cen nośników energii dla gospodarstw domowych na początku 2025 r. Jednocześnie prawdopodobieństwo ukształtowania się inflacji poniżej ścieżki centralnej w 2025 r. jest wyższe niż prawdopodobieństwo ukształtowania się inflacji powyżej tej ścieżki – zastrzega Rada.

Inflacja jest podwyższona przez droższą energię

– W ocenie Rady inflacja jest obecnie istotnie podwyższana przez wzrost cen nośników energii, a także inne czynniki regulacyjne. W kierunku wyższej presji cenowej w krajowej gospodarce oddziałuje również wyraźny wzrost wynagrodzeń, w tym w związku z podwyżkami płac w sektorze publicznym. Jednocześnie presja popytowa i kosztowa w polskiej gospodarce pozostają relatywnie niskie, co w warunkach osłabionej koniunktury i niższej presji inflacyjnej za granicą ogranicza krajową presję inflacyjną. W tym samym kierunku oddziałuje także wcześniejsze umocnienie kursu złotego – uważają członkowie RPP.

– W najbliższych kwartałach inflacja utrzyma się na podwyższonym poziomie, a w przypadku dalszego podniesienia cen energii na początku 2025 r. wzrośnie. Po wygaśnięciu wpływu wzrostu cen energii oraz w warunkach oczekiwanego obniżenia dynamiki wynagrodzeń – przy obecnym poziomie stóp procentowych NBP – inflacja powinna powrócić do średniookresowego celu NBP, choć czynnikiem niepewności jest wpływ wyższych cen energii na oczekiwania inflacyjne. Na kształtowanie się inflacji w średnim okresie będą miały także wpływ dalsze działania w zakresie polityki fiskalnej i regulacyjnej, tempo ożywienia gospodarczego w Polsce oraz sytuacja na rynku pracy – zaznaczono w listopadowym komunikacie Rady.

– W tych warunkach Rada postanowiła utrzymać stopy procentowe na niezmienionym poziomie. Rada ocenia, że obecny poziom stóp procentowych NBP sprzyja realizacji celu inflacyjnego w średnim okresie – dodano.

Na czwartek o 15:00 zaplanowana jest konferencja prasowa prezesa NBP Adama Glapińskiego. Ostatnie w tym roku posiedzenie RPP zaplanowane jest na 3-4 grudnia.

PIE: Stopy procentowe w Polsce spadną później niż w innych krajach Europy

"Obniżki w Polsce zobaczymy później niż innych w krajach Europy, gdy inflacja znacznie wracać do celu inflacyjnego" – prognozuje Sergiej Druchyn z Polskiego Instytutu Ekonomicznego. Dodał, że bieżący konsensus zakłada pierwsze obniżki dopiero w II kwartale 2025 roku. "Odbędzie się to razem ze spadkiem inflacji, ekonomiści prognozują, że w tym samym czasie CPI zacznie powoli wracać do celu inflacyjnego" – podkreślił ekonomista.

Druchyn zauważył, że poziom stóp procentowych w Polsce jest porównywalny do innych krajów regionu Europy Środkowo-Wschodniej. "Kraje regionu nie dokonały obniżek w październiku – na Węgrzech i w Rumunii stopy wynoszą obecnie 6,5 proc., w Czechach 4,25 proc." – dodał.

Zwrócił uwagę, że słabe wyniki gospodarcze we wspólnocie zmuszają Europejski Bank Centralny do dalszych obniżek, aby zapewnić poprawę aktywności w strefie euro. Przypomniał, że w październiku EBC podjął decyzje o obniżce o 25 punktów bazowych. "Jutro Rezerwa Federalna USA najprawdopodobniej podejmie analogiczną decyzję" – ocenił. Dodał, że wśród krajów europejskich jedynie Norwegia nie obniżyła stóp procentowych natomiast "ekonomiści przewidują tam pierwsze cięcia w grudniu bieżącego roku".

Cel inflacyjny Narodowego Banku Polskiego wynosi 2,5 proc. +/- 1 pkt. proc. (PAP)

jls/ pad/