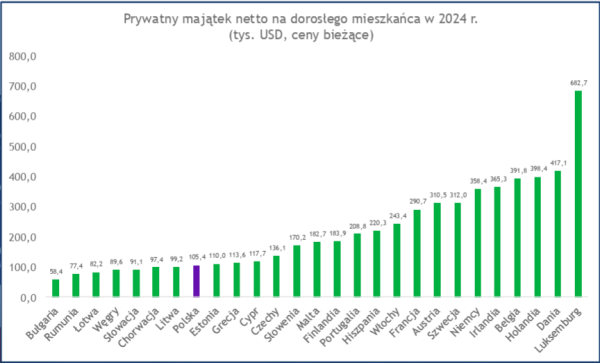

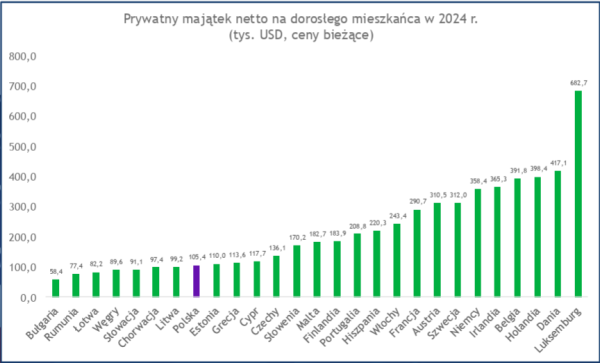

Statystycznie, dorosły obywatel Polski dysponuje majątkiem o wartości 105 tys. dolarów – ponad siedmiokrotnie więcej niż w roku 1989. W ten sposób Polska dołączyła do grupykrajów, które w przeciągu ostatnich trzech dekad odnotowały wzrost dobrobytu,prześcigając pod tym względem większość państw poza Chinami.

Pomimo, że dystans do najbogatszych państw Zachodu jest wciąż odczuwalny, polskie gospodarstwa domowe nie są już postrzegane jako ubogie pod kątem materialnym – Polacy nagromadzili namacalne zasoby, które stanowią istotne źródło stabilnościgospodarki w obliczu zawirowań.

Po transformacji ustrojowej w 1989 roku, przeciętny kapitał dorosłego Polaka podniósł się z 15 tys. do ponad 105 tys. dolarów w 2024 r. To nadal jest kwota znacznie niższa niż w krajachrozwiniętych – w Stanach Zjednoczonych średni stan posiadania wynosił ponad 550tys. dolarów, czyli ponad pięciokrotnie więcej. Niemniej jednak, Polska plasuje się powyżej poziomu Ukrainy (ok. 21 tys. dolarów) i Rosji (ok. 61 tys. dolarów), ia dodatkowo, pod względem bogactwa indywidualnego, zbliża się już do średnichwartości obserwowanych w niektórych państwach południowej Europy.

Postęp, jaki odnotowałaPolska, jest jednym z największych na świecie – spośród analizowanych państw, szybciejwzbogaciły się tylko Chiny, gdzie zasoby na osobę wzrosły z około 3,2 tys. do ponad 82 tys. dolarów.

VeloBank

Do zamożniejszej częściEuropy Polsce wciąż daleko

Uzyskany poziom bogactwa prywatnego dorosłego Polaka nie jest jednak aż tak imponujący,jeżeli spojrzeć na narody europejskie. Mimo, iż wyprzedzamy większą część państwregionu, w tym Węgry, Słowację, Rumunię i Bułgarię, a także zbliżamy się dopoziomu Estonii (110 tys. USD) i Grecji (114 tys. USD), to jednak dzieli nasspora przepaść do bardziej zamożnej części Europy. Stan posiadania przeciętnego Niemca to około 358tys. dolarów, a obywatela Luksemburga aż 683 tys. dolarów. Polska corazbardziej przesuwa się z grona krajów doganiających w kierunku państw o ugruntowanej majętności, ale należy uwzględnić, że proces bogacenia się możejeszcze potrwać kilka lat.

Polacy odstają od oszczędzających

Wroku 2024 przeciętny Polak zgromadził w lokatach i inwestycjach finansowychśrednio około 24 tys. dolarów. To daje nam niemal ostatnie miejsce w Europie, aprzed nami uplasowali się tylko Rumuni. Około 12,5 tys. dol. jest umieszczonych nadepozytach i oszczędnościach walutowych. Korzystając z tych instrumentów finansowych, większymi zasobami dysponują m.in. Chorwaci (15,6 tys. dol.) i Słowacy (12,6 tys. dol.). W porównaniuz krajami Europy Zachodniej, różnice są kolosalne – np. w Danii depozytyśrednio wynoszą 41,6 tys. dol., a w Szwecji 32 tys. dol. na dorosłegomieszkańca.

Wbardziej zróżnicowanych aktywach finansowych typowy Polak posiadał w2024 roku około 11,4 tys. dol. To także lokuje nas na szarym końcu. Znacznie wyższe wartości obserwuje się wtakich krajach jak Węgry (26,9 tys. dol.), Litwa (23 tys. dol.) czy Łotwa (17,7tys. dol.). Największy kapitał w lokatach finansowych uzbieralimieszkańcy Danii (279 tys. dol.), Holandii (195 tys. dol.) i Szwecji (197 tys. dol.).

2,5 biliona zł wgotówce i funduszach

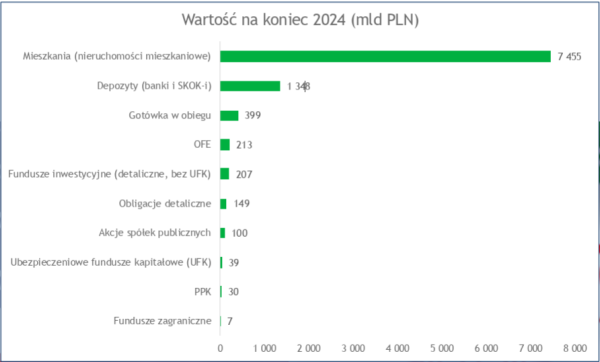

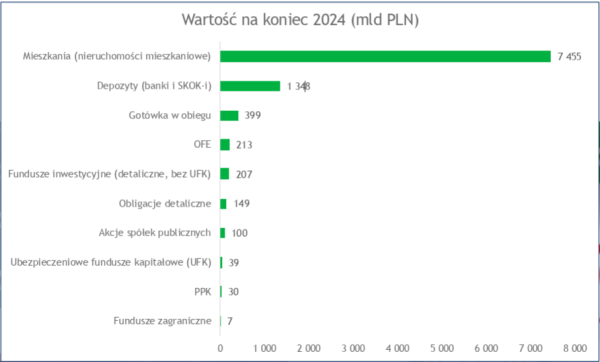

Zprawie 2,5 biliona złotych rezerw finansowych, jakie posiadają Polacy,1 348 miliardów ulokowane jest na lokatach terminowych i kontach osobistych. Dodatkowo, około 399 miliardów złotych przechowywanych jest w gotówce. Funduszeinwestycyjne detaliczne osiągnęły wartość 207 miliardów złotych, natomiast obligacje detaliczne149,1 miliardów zł.

Najdynamiczniejrozwijały się oszczędności odkładane w ramach PPK – program emerytalny w przeciąguzaledwie kilku lat powiększył się o 39 procent i osiągnął wartość 30,3 miliardówzłotych. OFE utrzymały wartość na poziomie 213 mld zł (+2,4%). Najskromniejszezmiany odnotowały UFK (38,7 mld zł), fundusze zagraniczne (7 mld zł) oraz akcjenotowane (100 mld zł, -3,4%).

VeloBank

Jednakże, największa część majątku Polaków zlokalizowana jest w nieruchomościach. To w nich zgromadzonejest około 7 455 mld zł – to ponad 200% polskiego PKB.

Stabilny wzrost i słabnąca inflacja

Wokresie 2025 – 2026 gospodarka Polski utrzyma się na trajektorii umiarkowanego, lecztrwałego wzrostu, którego tempo powinno kształtować się w okolicach 3,5 proc. rok do roku. Po okresie zmniejszenia inwestycji w pierwszej połowie 2025 r.,podstawowym czynnikiem ożywienia będzie konsumpcja prywatna, wspierana realnymprzyrostem dochodów gospodarstw domowych, poprawą nastrojów nabywców orazrosnącym zapotrzebowaniem na dobra trwałego użytku i usługi. Udział konsumpcji w dynamice PKB ma wynieść ok. 2,2 pkt proc. w 2025 r. i 2 pkt proc. w 2026 r. Rozwójinwestycji, choć opóźniony w czasie, nabierze wyraźnego rozpędu w nadchodzącymroku. W roku 2026 inwestycje mogą dołożyć do wzrostu ekonomicznego około 2 pktproc., stając się porównywalnym filarem wzrostu obok konsumpcji.

Wobliczu stabilizującej się ekonomii, inflacja CPI stopniowo przybliża się do celuinflacyjnego NBP i zgodnie z prognozami wyniesie średnio 3,8 proc. w 2025 r. oraz 2,7proc. w 2026 r. Kluczową funkcję w procesie redukcji inflacji odgrywa osłabienie inflacjibazowej, która w 2026 r. ma spaść do około 2,6 proc. rok do roku. Wpływ będzie miało także skromne podniesienie kosztów pracy.

Spowolnienie rynku pracy – przekontrolowane zmniejszenie dynamiki płac (z około 8-9 proc. w 2025 r. do 6-7 proc. w2026 r.) – zredukuje presję kosztową w sektorze przedsiębiorstw.

Utrzymaniezamrożonych stawek za energię do końca 2025 roku i korzystne notowania umów na2026 rok dodatkowo przyczyniają się do utrwalenia niskiej inflacji. W efekcie, realnewynagrodzenia w gospodarce narodowej zwiększą się o około 5-6 proc. w 2025 roku, cowpłynie na solidne wsparcie dla popytu krajowego.

NBPpozostanie rozważny wobec zbyt szybkiego poluzowania, mając na uwadze utrzymujący sięwysoki deficyt fiskalny i ryzyka geopolityczne, ale spodziewamy siędalszych obniżek stóp procentowych, osiągając poziom 3,5 proc. na koniec 2026 r.

na podstawie informacji od VeloBanku