Na rynkach kapitałowych współistnieją dwie żarliwe tendencje inwestycyjne. Jedna dotyczy „archaicznego przeżytku”, a druga nowoczesnego szaleństwa na punkcie AI. W obu przypadkach symptomem są nowe szczyty historyczne.

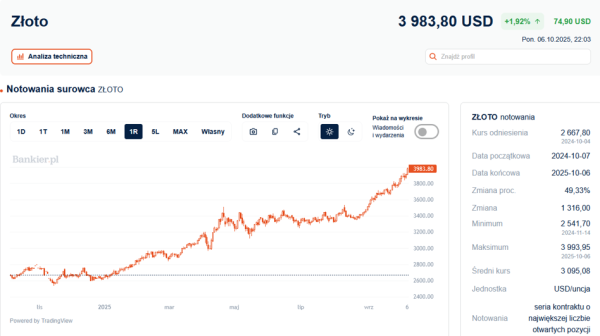

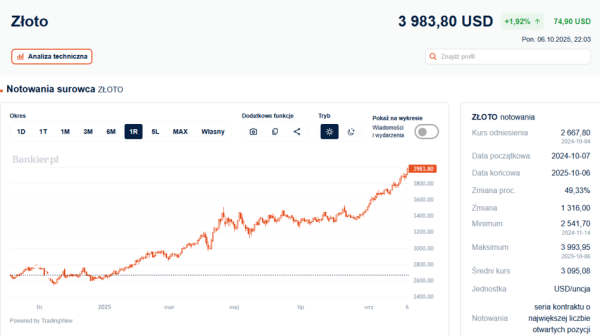

W gruncie rzeczy był to dzień jak każdy inny. Kwotowaniazłota w dolarach wspięły się o niemal 2% i były bardzo blisko pułapu 4 000 USD zauncję. Jednocześnieświeży rekord historyczny ustanowiło „wirtualne złoto” – czyli bitcoin. Giełda w Tokio poszybowała w górę o około 5%. To wszystko efekt zmianpolitycznych w Japonii, które dały władzę orędowniczce jeszcze szybszego„dodruku pieniędzy”.

Druga euforia dała o sobie znać po południu.Koncern produkujący procesory AMD poinformował o wielomiliardowej umowie z OpenAI – czyli firmąodpowiedzialną za model ChatGPT. Umowa zakłada, że AMD zaoferuje OpenAIzaawansowane procesory graficzne, a w zamian OpenAI będzie mogła nabyć do 10%akcji w AMD. Akcje AMD poszły w górę wponiedziałek o niemal 24%.

To kolejny tego rodzaju kontrakt w branży AI obwieszczony w ostatnimczasie. Niecały miesiąc temu Nvidia obwieściłazainwestowanie do 100 mld USD w OpenAI, a ten ostatni nabyłgigantyczne ilości chipów od… Nvidii. Wszystko to coraz bardziej przypominaprzekładanie funduszy z kieszeni do kieszeni, co wzajemnie winduje wyceny wsektorze AI. Całą tę strukturę opisał Michał Kubicki w artykule pod tytułem „PajęczynaAI: AMD i OpenAI mają nić porozumienia”.

Konsekwencją wzrostów w sektorzeproducentów półprzewodników były nowe rekordy historyczne w wykonaniu Nasdaqa(+0,7%) oraz S&P500 (+0,4%). Ten pierwszy od kwietniowego dna zyskał ponad55%, a drugi blisko 40%. Bez choćby cienia korekty czy wahania po drodze. Iprzy wycenach powoli zbliżających się do okresu bańki internetowej z przełomu wieków.

Z kronikarskiego obowiązku trzeba także zapisać, że wStanach Zjednoczonych trwa szósty dzień paraliżu rządu federalnego. To pierwszy „shutdown” od 2018 roku. Wtedy – także za kadencji Donalda Trumpa – pat budżetowy utrzymywał się przez 35 dni. Poprzednie, znacznie krótsze "shutdowny" miały miejsce na początku 2018 r. i w 2013 r.

W wyniku zamknięcia rządu nie są ogłaszane oficjalnedane statystyczne, w tym piątkowe „payrollsy”. Jeżeli taka sytuacja się utrzyma, zarównoinwestorzy jak i osoby decyzyjne z Rezerwy Federalnej będą zmuszeni oceniać kondycjękoniunktury gospodarczej opierając się na raportach firm prywatnych (np. ISM, PMI,Conference Board) oraz na własnej intuicji. To jednak na razie bez większegoznaczenia, albowiem rynek terminowy na blisko 95% wycenia prawdopodobieństwo, że pod koniecpaździernika Fed uskuteczni drugiej w tym roku, 25-punktowej redukcji stópprocentowych – wynika z wyliczeń FedWatch Tool.

Ziszczenie się takiego scenariusza będzie oznaczać, że bankcentralny USA poluzowuje politykę monetarną przy trwale podwyższonej inflacjikonsumenckiej oraz przy wciąż nikłym poziomie bezrobocia i niemal rekordowowysokich wycenach akcji. Według estymacji modelu prognostycznego Fedu zCleveland we wrześniu inflacja CPI w Stanach Zjednoczonych wyniosła 0,38% m/m i2,99% r/r. Cel inflacyjny Rezerwy Federalnej wynosi 2% w „średnim okresie” ipo raz ostatni był osiągnięty wiosną 2021 roku.