Diagnoza sytuacji na polskim rynku kapitałowym oraz szereg rekomendacji w celu jej poprawy to sprawy poruszone w najnowszym raporcie Macieja Bukowskiego z Fundacji WiseEuropa, jaki ukazał się w 21 marca. Autor pokazuje słabe strony krajowej giełdy i zaleca m.in zawieszenie podatku Belki czy prywatyzację spółek kontrolowanych przez Skarb Państwa, ale tak, by zostały pod kontrolą krajowych instytucji finansowych.

Fundacja Warszawski Instytut Studiów Ekonomicznych i Europejskich przy wsparciu pomysłodawcy opracowania, jakim była Fundacja Przyjazny Kraj opublikowała raport pt. „Odnowa. Polski rynek kapitałowy – odbudowa znaczenia i pozycji w gospodarce”. Jego główne założenia zostały zaprezentowane po raz pierwszy na 24. Konferencji Rynku Kapitałowego w Bukowinie Tatrzańskiej, teraz zaprezentowano jego pełną treść.

Raport podsumowuje dotychczasowe osiągnięcia i porażki polskiego rynku kapitałowego. Lata 1991-2010 opisuje jako czas relatywnie dobrego rozwoju. Powstanie GPW przedstawia jako „symboliczne odejście od gospodarki centralnie planowanej, ale był jednocześnie ważnym narzędziem efektywnej i transparentnej prywatyzacji przedsiębiorstw państwowych”.

Zobacz takżeChcesz inwestować? Nie powiemy Ci w co, ale powiemy jak! Pobierz Akademię Inwestowania II

Wzloty GPW i reforma OFE

GPW jest przedstawiona w tym czasie jako brama dla inwestorów zagranicznych, którzy wnieśli na nasz rynek kapitał i know-how. Poza ich pojawieniem się, kluczowymi momentami były także reforma emerytalna i powstanie OFE, które poszerzyły dostęp do własności największych firm dla Polaków i zniwelowały skutki pęknięcia bańki dotcomów oraz wejście do UE i związany z tym boom inwestycyjny.

Niestety dorobek pierwszych kilkunastu lat funkcjonowania rynku kapitałowego w Polsce zniweczył światowy kryzys finansowy i straty inwestycje idące w ślad za nim, które podkopały zaufanie do kapitałowego filaru emerytalnego. Konsekwencją tego była reforma OFE, na którego składka została w 2011 roku zmniejszona z 7,3% do 2,3%.

„Główną różnicą, niekorzystną z punktu widzenia GPW, było wprowadzenie w OFE tzw. „suwaka”, tj. mechanizmu nakazującego lokowanie składek najstarszych członków funduszy poza rynkiem akcyjnym” – pisze Maciej Bukowski, autor raportu.

Efektem podjętych decyzji było zmniejszenie aktywności uczestników OFE na GPW, a co za tym idzie zmniejszona płynność i potencjał do autonomicznego wzrostu. „Dopiero powołanie kilka lat później (2018) Pracowniczych Planów Kapitałowych (PPK) nieco odmieniło tę sytuację” – czytamy w raporcie.

Ważna w tym punkcie jest zasada domyślnego zapisu do PPK, która pozwoliła zwiększyć liczbę osób na rynku kapitałowym „jednak nie w skali wystarczającej do pełnego skompensowania ubytku wywołanego przez odpływ środków na skutek zmian w OFE” – czytamy.

„Po roku 2010 ujawniły się inne problemy. Dotyczyły one przede wszystkim niedostatecznej ochrony inwestorów mniejszościowych przez nadużyciami ze strony Skarbu Państwa lub prywatnych inwestorów dominujących, a także z wysokimi kosztami pośrednictwa inwestycyjnego i brakiem silnych instytucji inwestycyjnych” – podkreśla raport.

Diagnoza podstawowego problemu funkcjonowania GPW w latach 2010-2023 sprowadza się do częstych zmian przepisów, które dotykały podmioty inwestujące na rynku, ale także na nim notowane. Tutaj jako przykłady wskazano konkretne branże jak energetyka, przetwórstwo węglowodorów, sektor wydobywczy oraz w mniejszym stopniu – bankowość i ubezpieczenia.

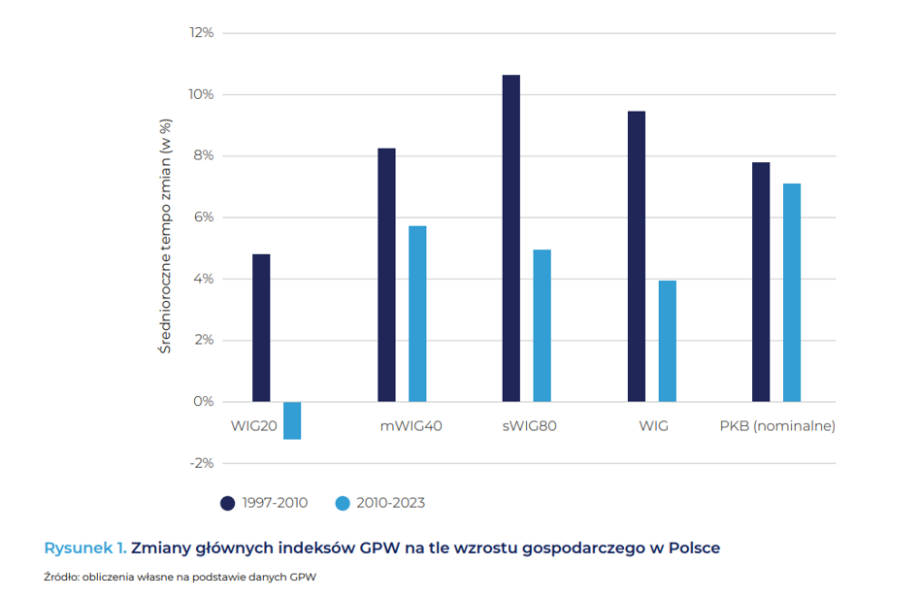

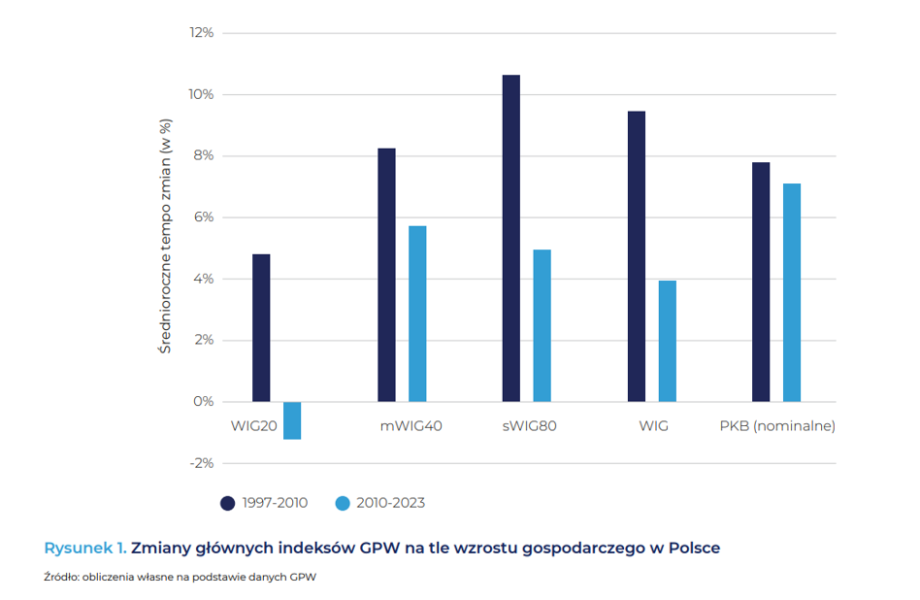

To przede wszystkim aktywność państwa jako „uprzywilejowanego akcjonariusza” spowodowała m.in. że zyski firm kontrolowanych przez Skarb Państwa były odprowadzane częściej za pomocą podatków kosztem dywidend. Zauważalny był także priorytet zysków politycznych nad zyskami finansowymi – wynika z opracowania. Wpłynęło to na niskie wyceny kontrolowanych przez państwo spółek, dominujących w indeksie WIG20.

O ile w latach 1997-2010 indeks ten rósł w średnim tempie ok. 5% rocznie i z dywidendami pozwalało inwestorom uzyskać zwrot porównywalny ze zwrotem makroekonomicznym (…) to już w latach 2010-2023 tego rodzaju inwestycja łączyła się ze stratą. (…) Jest to sytuacja nietypowa dla większości rynków rozwiniętych, w których w długim okresie rynki kapitałowe „gwarantują” stopę zwrotu co najmniej dorównującą, a często i przekraczającą stopę wzrostu gospodarczego.

wise-europa.eu/ Polski rynek kapitałowy – odbudowa znaczenia i pozycji w gospodarce

Czy GPW spełnia swoje funkcje dla właścicieli?

Przegląd sytuacji na GPW lata ubiegłych to pierwsza część raportu. Drugą, znacznie obszerniejszą jest diagnoza obecnego stany rynku kapitałowego i próba zarekomendowania zmian, które ów stan mogłyby polepszyć. Wynikają one z odpowiedzi na pytanie czy GPW spełnia dziś swoje funkcje?

Po pierwsze autor zastanawia się jakie korzyści dla firm i ich właścicieli oferuje obecnie GPW. Podręcznikowo giełda powinna umożliwiać przedsiębiorstwom pozyskanie kapitału na rozwój, zwiększać płynność kapitału dla właścicieli i obniżać koszt jego pozyskania ze źródeł zewnętrznych – przypomina autor. Dzięki temu spółki mogą szybciej rosnąć i realizować bardziej innowacyjne kapitałochłonne i skalowalne projekty.

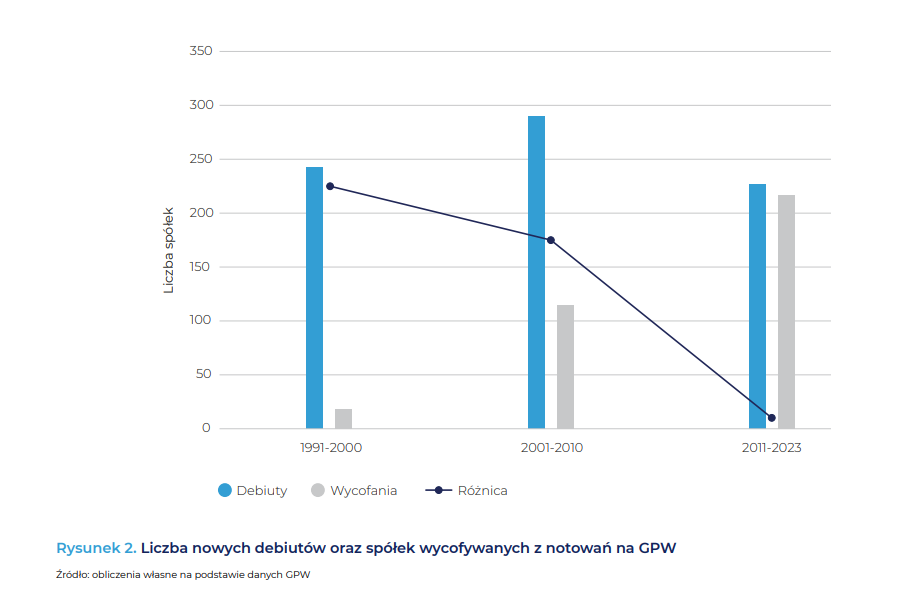

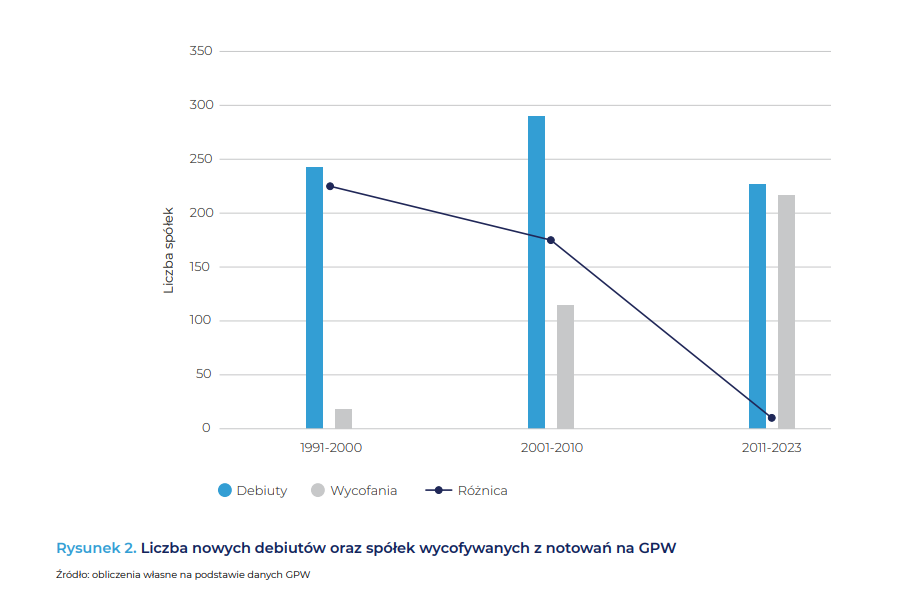

Jednym z mierników wspomnianej użyteczności giełdy zaproponowanym w raporcie jest statystyka dotycząca notowanych na niej spółek oraz to ich liczba rośnie czy maleje. Jak przedstawiono na wykresie zmniejsza się różnica między debiutami a wycofaniami z giełdy co oznacza spadek jej atrakcyjności.

wise-europa.eu/ Polski rynek kapitałowy – odbudowa znaczenia i pozycji w gospodarce

Można powiedzieć, że głównym problemem polskiego rynku akcji po roku 2010 była niewielka liczba oraz stosunkowo niska wartość ofert publicznych, które rzadko kiedy przekraczały 100 mln PLN. Tak niski poziom aktywności na rynku IPO oznacza, że nie pełni ona swojego głównego zadania alokacji kapitału w całej gospodarce, tj. finansowania rozwoju polskich przedsiębiorstw – czytamy w raporcie.

Przyczynę tego stanu rzeczy auto upatruje w trzech czynnikach:

- wzrost wymogów stawianych notowanym podmiotom przede wszystkim w zakresie obowiązków informacyjnych i odpowiedzialności zarządów za ich przestrzeganie. Do tego rozbudowana, a przy tym kosztowna procedura wejścia na parkiet;

- niepewność co do warunków gospodarczych obciążanych kolejnymi kryzysami finansowymi, pandemia COVID i wybuchem wojny w Ukrainie.

- większa dostępność alternatywnych źródeł finasowania w tym zwłaszcza funduszy europejskich, private equity i venture capital.

Demokratyzacja kapitalizmu

Po drugie w raporcie zastanowiono się nad korzyściami dla inwestorów. Giełda jest opisana jako narzędzie do demokratyzacji kapitalizmu, dającym „możliwość uczestniczenia w zyskach, jakie przynoszą najbardziej produktywne przedsiębiorstwa w danym kraju, a nawet na świecie”. Dzięki temu „rynki kapitałowe zwiększają dobrobyt oszczędzających pozwalając im lepiej zarządzać swoim majątkiem w przekroju całego życia”. Po to by realizować indywidualnych cele takie jak np. wyższa lub wcześniejsza emerytura, sfinansowanie edukacji dzieci czy zakup innych aktywów.

Historycznie rzecz biorąc inwestycje w indeksy giełdowe przynosiły średnią stopę zwrotu wyższą – zależnie od rynku – o ponad 2-4 pkt. proc. niż obligacje skarbowe lub stopa wzrostu gospodarczego – informuje raport.

Wśród mierników jakie przywołuje raport dla zobrazowania zainteresowania bezpośredniego (jako inwestorzy indywidulani) i pośredniego (udział w funduszach inwestycyjnych) zaangażowania gospodarstw domowych na rynku kapitałowym są proporcje ich udziału na GPW.

Wspomniana została negatywna tendencja w ramach której „udział inwestorów zagranicznych w obrotach na warszawskiej giełdzie wzrósł z ok. 40% pod koniec pierwszej dekady XXI wieku, do około 60% obecnie”. Pozytywny jest jednak wzrost liczby rachunków maklerskich obserwowany w ostatnich trzech latach i stopniowy wzrost udziału inwestorów krajowych w obrotach giełdowych w tym czasie.

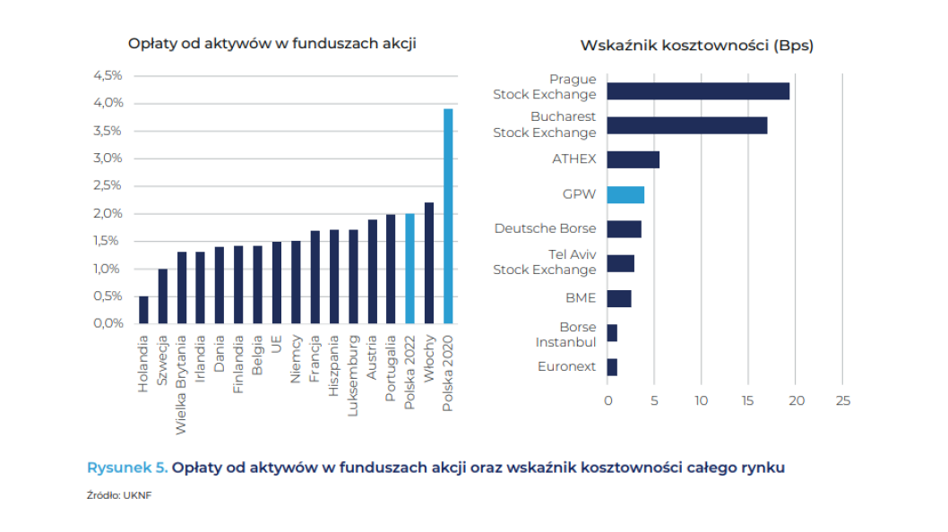

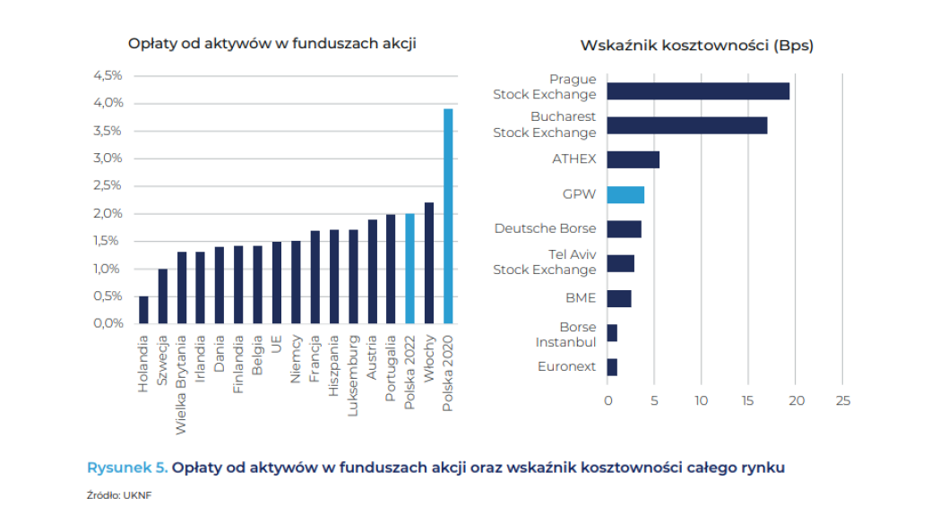

Przywołany został także raport UKNF z 2022 r. pt.: „Analiza poziomu kosztów rynkowych na polskim rynku kapitałowym” wskazującym, że są one wyższe od średniej europejskiej, ustępując zwłaszcza znacznie najbardziej rozwiniętym rynkom Wielkiej Brytanii czy Holandii.

Generalnie większe giełdy regionalne w Europie mają niższe opłaty za handel i wyższe koszty post-tradingu niż GPW, która nie wyróżnia się na ich tle bardzo negatywnie z wyjątkiem liderów takich jak Euronext. Znacznie wyższe koszty ponoszą natomiast uczestnicy giełd o małej płynności takich jak giełda czeska czy rumuńska – czytamy w opracowaniu.

wise-europa.eu/ Polski rynek kapitałowy – odbudowa znaczenia i pozycji w gospodarce

Mobilizacja kapitału na rzecz gospodarki

Trzecim aspektem jest przynoszenie korzyści dla gospodarki ponieważ jak pisze autor „Pierwszą i podstawową funkcją rynku kapitałowego jest bowiem mobilizacja kapitału na rzecz najbardziej produktywnych przedsięwzięć gospodarczych”, a przy tym „wspomaganie efektywnej alokacji zasobów”.

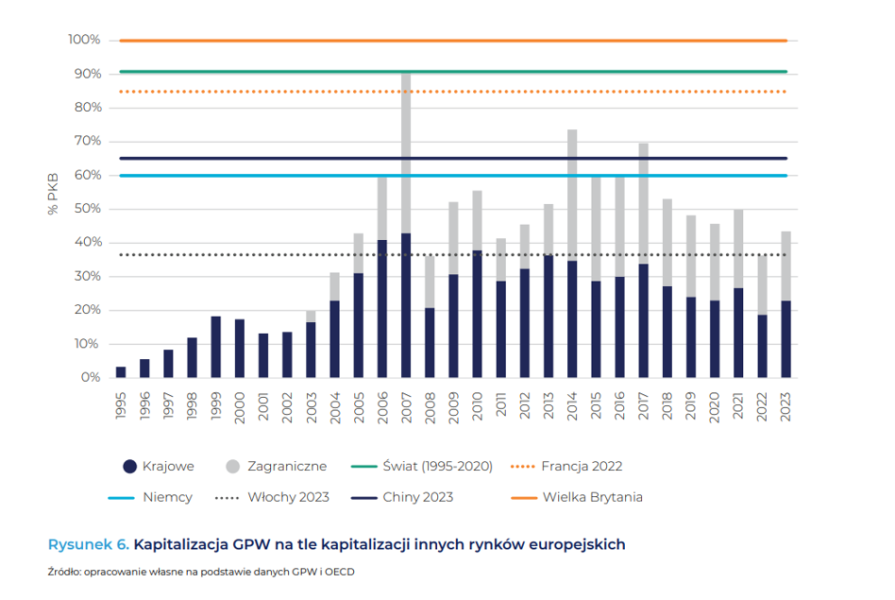

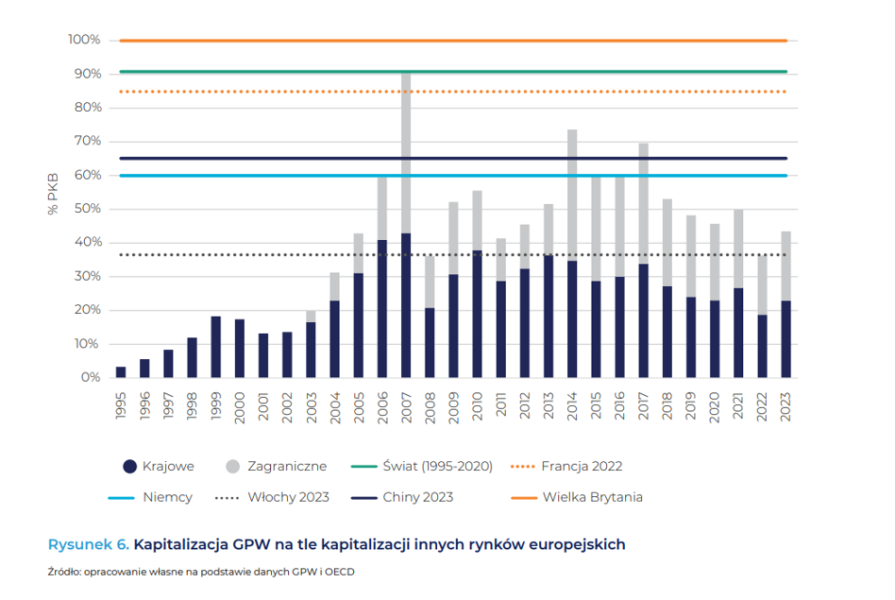

Giełda spełnia tę rolę tym lepiej, im większy jest udział notowanych na niej aktywów w całkowitym kapitale danej gospodarki. Szczególnie wysoka relacja kapitalizacji głównych giełd krajowych do PKB jest w krajach anglosaskich, takich jak USA (ok. 150%) czy Wielka Brytania (ok. 100%). Nieco mniejszą relatywną kapitalizację ma giełda paryska (ok. 85%). Z kolei główne rynki Chin i Niemiec mogą pochwalić się kapitalizacją na poziomie 60%-70% PKB tych gospodarek – informuje raport.

W przypadku GPW wskaźnik ten jest znacznie niższy, plasując się na poziomie ok. 40% charakterystycznym dla średnio rozwiniętych giełd regionalnych, takich jak giełda włoska. Zarazem ok. połowy tej wielkości przypada na spółki zagraniczne notowane w Warszawie, a więc rola GPW w finansowaniu podmiotów krajowych jest jeszcze mniejsza (…) a przy tym wielkość kapitalizacji polskiego rynku relatywnie do całej gospodarki nie rośnie – sygnalizuje Maciej Bukowski.

wise-europa.eu/ Polski rynek kapitałowy – odbudowa znaczenia i pozycji w gospodarce

Jak wynika z opracowania jest to symptom „niskiego priorytetu, jaki rozwój lokalnego rynku kapitałowego ma dla polskiej polityki gospodarczej”. W tym zakresie porusza kwestię nadzorcy, który skupiony jest przed wszystkim na sektorze bankowym, ale podnosi także rozmytą odpowiedzialność wspierania rozwoju rynku kapitałowego właśnie pomiędzy KNF, Ministra Finansów i samą GPW.

Zawieszenie podatku Belki, podział KNF, prywatyzacja większości spółek SP z GPW

Dlatego wśród szeregu rekomendacji wskazano m.in. na konieczność rozdzielenia funkcjonalnego UKNF na część poświęconą rynkowi kapitałowemu oraz część poświęconą reszcie sektora finansowego. Z innych zaleceń Maciej Bukowski proponuje „uwłaszczenie obywateli na ich majątku poprzez prywatyzację większości SSP notowanych już na GPW (…) przy użyciu przekształconych funduszy emerytalnych (OFE+IKE+IKZE oraz PPE i PPK), tak by większość udziałów w nich została w rękach instytucji krajowych”, czy „przekształcenie GPW w spółkę infrastrukturalną na podobieństwo KDPW, której zadaniem nie będzie zarabianie dla jej akcjonariuszy lecz rozwój samego rynku”.

Ponadto w rekomendacjach znajduje się także zawieszenie podatku Belki (według autora na 3 lata), integracja OFE, IKZE i IKE i oddzielnie PPE i PPK w dwa oddzielne produkty. „Rozwój GPW w przyszłości w dużej mierze zależeć będzie od rozbudowy kapitałowej części systemu emerytalnego – w innej formie niż przed zmianami w OFE sprzed dekady, ale także możliwie powszechnej” – pisze w podsumowaniu autor, dodając konieczną popularyzację inwestycji na giełdzie m.in. poprzez niższe koszty.

opracował: Michał Kubicki