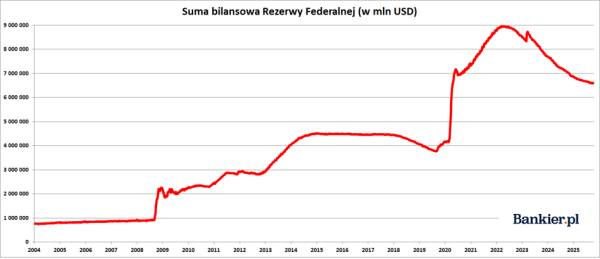

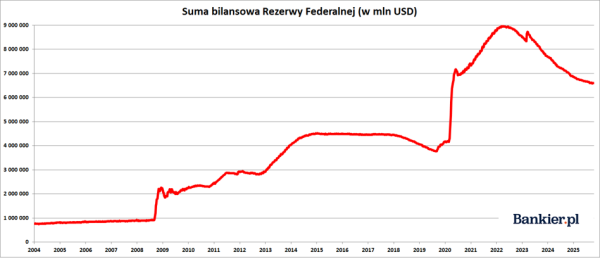

W środę władze Banku Centralnego Stanów Zjednoczonych obwieściły, że poczynając od grudnia, wstrzymają dalsze zmniejszanie swojego bilansu. Z czysto teoretycznego punktu widzenia, dla sfer finansowych jest to pozytywny sygnał. Niemniej jednak, w rzeczywistości sytuacja może wyglądać mniej optymistycznie.

– Z początkiem grudnia, System Rezerwy Federalnej wstrzyma procedurę obniżania całości aktywów i pasywów – taka informacja pojawiła się w październikowym oświadczeniu Federalnego Komitetu Otwartego Rynku. To zwiastuje zakończenie „ściągania ilościowego” w polityce pieniężnej (quantitative tightening – QT), które Fed realizował od czerwca 2022 roku.

Od tego momentu bilans aktywów banku centralnego USA zredukował się z blisko 9 bln USD do niecałych 6,6 bln USD pod koniec października. W zakresie tej drugiej odsłony QT Fed obniżył swój bilans o 2,37 bln USD – czyli o około 27%. Był to zatem znacznie większy spadek niż w przedziale lat 2017-19, gdy aktywa w bilansie Rezerwy Federalnej zmalały z blisko 4,5 bln do 3,8 bln USD – czyli „tylko” o 700 mld USD. Trzeba jednocześnie pamiętać, że w okresie od marca 2020 do maja 2022 Fed powiększył swój bilans o niemal 5 bln dolarów.

Rezerwa Federalna

W ramach strategii QT bank centralny USA redukował swoje aktywa, realnie zmniejszając ilość pieniądza w systemie bankowym. QT jest przeciwieństwem QE (quantitative easing), w którym Fed tworzył nowe rezerwy bankowe (czyli specjalny rodzaj waluty), podnosząc „płynność” w obrębie systemu finansowego. Tak więc, o ile QE nazywano „dodrukiem pieniędzy”, o tyle QT było ich „niszczeniem”.

Od czerwca 2022 do czerwca 2024 Fed obniżał swój bilans o 95 mld USD miesięcznie. Z technicznego punktu widzenia, implikowało to, że do osiągnięcia tej sumy urzędnicy z Fedu nie reinwestowali odsetek i kapitału z terminowych obligacji skarbowych i hipotecznych. Dopiero po minięciu tego progu (w danym miesiącu) za otrzymane odsetki i kapitał nabywali kolejne obligacje.

Z kolei w czerwcu 2024 QT zostało zredukowane z 95 mld do 65 mld USD na miesiąc. Potem w marcu 2025 roku FOMC podjął uchwałę o ograniczeniu QT z 60 mld do 40 mld USD miesięcznie, co jeszcze bardziej spowolniło tempo redukcji sumy bilansowej. Przy czym cała redukcja odnosiła się do obligacji skarbowych, gdzie miesięczny limit papierów nierolowanych został obniżony z 25 mld do 5 mld USD.

Inna perspektywa bilansu

Trzeba jednocześnie pamiętać, że bilansowym odzwierciedleniem bilansu Fedu były nadmierne rezerwy banków komercyjnych. Jest to osobliwy rodzaj quasi-pieniądza, którego banki nie mogą jednak wykorzystać w dowolny sposób i ciężko jest go „przekazać” wprost do realnej gospodarki. Wskaźnikiem tej nadpłynności sektora bankowego w USA była skala operacji reverse-repo. Operacja warunkowej odsprzedaży (reverse repurchase agreement) opiera się na zakupie papieru wartościowego i jednoczesnym zobowiązaniu się do jego zbycia w konkretnym terminie w przyszłości.

To powszechna operacja, w ramach której bank centralny przyjmuje od banków komercyjnych gotówkę, redukując płynność w systemie finansowym. Z perspektywy banku jest to więc krótkoterminowy (tutaj mówimy o operacji jednodniowej – O/N) depozyt założony w banku centralnym. W szczytowym momencie nadpłynności sektora bankowego w USA we wrześniu 2022 roku wartość tych operacji dochodziła nawet do 2,4 biliona dolarów. Był to symptom kryzysu nadmiernej płynności. Obecnie spadała w okolice zera.

Rezerwa Federalna

29 października użycie reverse repo wynosiło 19,5 mld USD. Ale na przykład 24 października było to zaledwie 2,4 mld USD. W skali całego systemu była to wartość pomijalna i bliska zeru. Znaczy to, że amerykańskie banki nie dysponują już wolną gotówką, żeby ją „ulokować” w Fedzie. A sam Fed zapewne chciałby uniknąć „mini-kryzysu”, do którego doprowadził we wrześniu 2019 roku. Wtedy zbyt późne wygaszenie QT zaowocowało tym, że niektórym bankom zabrakło środków. Taka sytuacja przymusiła nowojorski oddział Rezerwy Federalnej do przeprowadzenia nadzwyczajnych transakcji warunkowego zakupu papierów wartościowych (repurchase transaction), nazywanych w branży operacjami repo. I jakby na prośbę sektora bankowego Fed uruchomił QE na pełną skalę w marcu 2020, pod pretekstem pandemii COVID-19.

– Naszym długoterminowym zamierzeniem było zahamowanie odpływu kapitału z bilansu, kiedy rezerwy są nieco powyżej progu, który uznajemy za stabilny. Pojawiły się jasne sygnały, że osiągnęliśmy ten standard. Na rynkach pieniężnych stopy repo poszły w górę w stosunku do stóp administrowanych. Co więcej, efektywna stopa funduszy inwestycyjnych zaczęła rosnąć w zestawieniu do oprocentowania rezerw. Te zmiany były zgodne z naszymi prognozami dotyczącymi zmniejszającej się wielkości naszego bilansu i motywowały decyzję o wstrzymaniu odpływu środków – tak decyzję o zakończeniu QT wytłumaczył szef Fedu Jerome Powell.

Co koniec QT oznacza dla sfer finansowych?

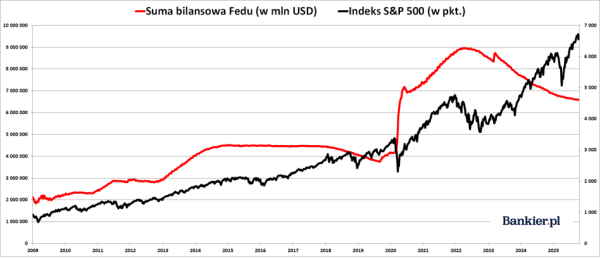

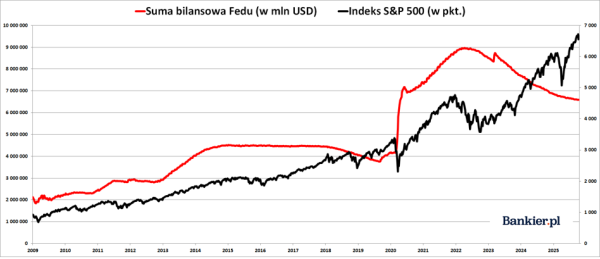

W przeszłości mówiło się, że Fed, „drukując” pieniądze w ramach kolejnych odsłon QE, wspiera hossę na Wall Street. Albo że wręcz zamierza wywołać inflację cen aktywów finansowych, aby w ten sposób zapoczątkować tzw. efekt bogactwa (a raczej stworzyć jego iluzję), skłaniając w ten sposób zamożniejszych Amerykanów do zwiększenia wydatków konsumpcyjnych i „rozruszania” w ten sposób sytuacji gospodarczej.

Faktem było, że przyrost sumy bilansowej Fedu w latach 2009-2016 był dobrze skorelowany z indeksem S&P500. Gdy Fed wznawiał „dodruk pieniądza”, ceny akcji na Wall Street szły w górę. A gdy zakręcał kurek z gotówką, to S&P500 doznawał korekty lub trendu bocznego. Ale ta korelacja najwidoczniej zakończyła się mniej więcej trzy lata temu. Bowiem od tego czasu Fed redukuje swój bilans poprzez QT, a ceny akcji ostro rosną.

– Co prawda wpływ zmian bilansu Fedu na sfery finansowe nie jest tak jednoznaczny, jak mogło się niegdyś wydawać, jednak z punktu widzenia owych rynków zbliżający się prawdopodobnie kres QT (redukcji bilansu) będzie raczej dobrą wiadomością (o ile nie dojdzie wcześniej do zaostrzenia napięć na rynku pieniężnym, jak pod koniec 2019, na krótko przed pandemią – tak nadchodzący koniec QT skomentował Tomasz Hońdo z Quercus TFI S.A.

Jednocześnie wygaszanie QT może wesprzeć podupadające w ostatnich latach amerykańskie obligacje skarbowe. Wyceny długoterminowych Treasuries od dwóch lat znajdują się w trendzie bocznym po bardzo dotkliwych spadkach z lat 2021-22. A teraz Fed zwiększy zakupy obligacji Wuja Sama, windując na nie popyt, co ceteris paribus może prowadzić do podwyżki ich cen. Czyli obniżki rentowności, o co tak usilnie zabiega prezydent Donald Trump. W takim scenariuszu System Rezerwy Federalnej ma szansę ponownie stać się istotnym nabywcą tych papierów, emitowanych bez umiaru przez administrację Trumpa.