Federalny Komitet Otwartego Rynku postanowił o kolejnym obniżeniu wysokości stóp procentowych. Taki rezultat był w pełni spodziewany przez osoby działające na rynku. Dodatkowo Bank Rezerw Federalnych oznajmił zamiar przerwania „ograniczania ilościowego” polityki monetarnej.

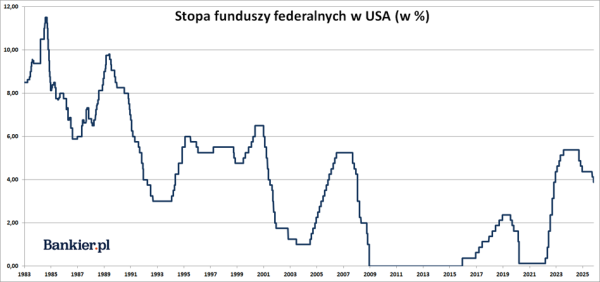

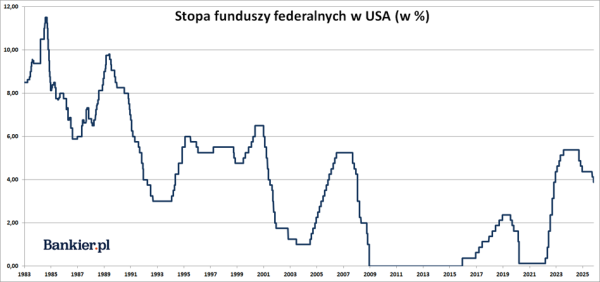

Zakres stopy funduszy federalnych zredukowano o 25 punktów bazowych, do 3,75-4,00%– oznajmił w komunikacie Federalny Komitet Otwartego Rynku (FOMC). Jest to druga następująca po sobie obniżka stóp w banku centralnym Stanów Zjednoczonych. Takie rozstrzygnięcie było powszechnie oczekiwane przez inwestorów i analityków ekonomicznych – rynek terminowy szacował jego prawdopodobieństwo na 98%.

Rezerwa Federalna

Mamy więc kontynuację zapoczątkowanego we wrześniu cyklu redukcji stóp procentowych w Rezerwie Federalnej. W minionym miesiącu FOMC ustąpił pod naciskiem prezydenta Trumpa i zdecydował się na 25-punktowe zmniejszenie kosztów kredytu. Należy przy tym zauważyć, że październikowa decyzja również nie została podjęta jednomyślnie. Podobnie jak we wrześniu, także i tym razem niedawno nominowany przez prezydenta Trumpa członek Rady Gubernatorów, Stephen I. Miran, ponownie opowiedział się za 50-punktową obniżką.

Obniżki po dłuższej przerwie

Przed wrześniem Fed utrzymywał zakres stopy funduszy federalnych na niezmiennym poziomie przez dziewięć kolejnych miesięcy. Jeszcze w lipcu FOMC zadecydował o zachowaniu zakresu stopy funduszy federalnych na niezmienionym poziomie, pomimo że za redukcją opowiedziało się aż dwóch członków zarządu Rezerwy Federalnej. Obaj zostali zresztą powołani przez prezydenta Trumpa. Była to pierwsza tego rodzaju sytuacja od 1993 roku.

Również w czerwcu FOMC zdecydował się nie zmieniać stóp procentowych i wówczas także nie zaskoczyło to rynków finansowych. Pauza w rozpoczętym we wrześniu 2024 roku cyklu obniżek stóp procentowych trwała od grudnia. Kierownictwo Rezerwy Federalnej nie decydowało się na obniżki kosztów kredytu pomimo silnej – i nierzadko niegrzecznej – presji ze strony prezydenta Donalda Trumpa, który wolałby obserwować niższe stopy pozwalające zredukować koszty obsługi gigantycznego długu publicznego USA.

– Niepewność dotycząca prognoz dla warunków gospodarczych pozostaje podwyższona. Komitet jest wrażliwy na ryzyka dla obu stron swojego podwójnego mandatu i uważa, że wzrosło zagrożenie pogorszenia sytuacji na rynku pracy– czytamy w październikowym komunikacie Federalnego Komitetu Otwartego Rynku. To samo sformułowanie zostało użyte także we wrześniu.

Rynek terminowy na ponad 85% szacuje również 25-punktową obniżkę stopy funduszy federalnych podczas grudniowego posiedzenia FOMC. Ponadto inwestorzy spodziewają się kolejnych obniżek w roku 2026. Łącznie na przyszły rok wyceniana jest obniżka o 50-75 pb.

Fed kończy z QT

Potwierdziły się również wcześniejsze spekulacje rynkowe, że na październikowym posiedzeniu FOMC zapadnie decyzja o zakończeniu tzw. ilościowego zacieśniania (QT) polityki pieniężnej. Począwszy od grudnia Bank Rezerw Federalnych zakończy proces zmniejszania swojej sumy bilansowej. Tj. będzie reinwestować całość zapadającego w danym miesiącu portfela posiadanych przez siebie obligacji skarbowych i hipotecznych.

Warto przy tym pamiętać, że decyzja o ograniczeniu QT została podjęta jeszcze w marcu. Wtedy Fed zredukował tempo ograniczania swojej sumy bilansowej z 60 mld do 40 mld USD miesięcznie.

– Komitet jest mocno zdecydowany, aby wspierać mandat pełnego zatrudnienia oraz sprowadzić inflację z powrotem do 2-procentowego celu – przypomniano we wrześniowym komunikacie Federalnego Komitetu Otwartego Rynku. To zapewne w razie, gdyby ktoś miał wątpliwości, czy uzasadnione jest obniżać stopy procentowe przy inflacji CPI wynoszącej 3% i 2-procentowym celu inflacyjnym (nie) realizowanym „w średnim terminie”.

Następne – i jednocześnie ostatnie w tym roku – posiedzenie Federalnego Komitetu Otwartego Rynku zaplanowane jest na 9-10 grudnia. Rynek oczekuje po nim 25-punktowej obniżki stóp procentowych.

Fed sugeruje, że powodem obniżki było spowolnienie na rynku pracy i lekki wzrost bezrobocia

W wydanym oświadczeniu, komitet będący częścią amerykańskiego banku centralnego zasugerował, że powodem redukcji było zwolnienie tempa na rynku pracy i niewielki wzrost bezrobocia. Zaznaczył jednocześnie, że inflacja podniosła się w porównaniu do pierwszej połowy roku i utrzymuje się na podwyższonym poziomie (3 proc.) w stosunku do celu Fed wynoszącego 2 proc. „Niepewność co do prognoz gospodarczych pozostaje podwyższona” – napisano w komunikacie FOMC. Decyzja nie zapadła jednomyślnie; przeciwko zagłosował najnowszy jej członek, dotychczasowy doradca prezydenta Donalda Trumpa – Stephen Miran, który był zwolennikiem redukcji stóp o 0,5 p.p. Inny głos sprzeciwu oddał prezes Banku Rezerwy Federalnej w Kansas City Jeffrey Schmid, który preferował pozostawienie stóp na dotychczasowym poziomie.

Środowa decyzja była zgodna z powszechnymi przewidywaniami obserwatorów, jednak podczas konferencji prasowej prezes Fed Jerome Powell ostrzegł, by – wbrew obiegowej opinii – nie przyjmować z góry, że bank ponownie zredukuje stopy podczas kolejnego spotkania w grudniu.

– To nie jest pewne, wręcz przeciwnie – powiedział Powell, wskazując na potencjalne zagrożenia dla obydwu celów Fed – niskiej inflacji i niskiego bezrobocia.

Powell zaznaczył, że podczas spotkania członkowie komitetu prowadzili intensywną dyskusję na temat tego, jaką decyzję podjąć w grudniu. Zwrócił uwagę przy tym, że prognozy gospodarcze się poprawiły, a na rynku pracy widoczne jest jedynie stopniowe i powolne spowolnienie. Powell sugerował także, że gdyby nie wprowadzane przez Donalda Trumpa cła, poziom inflacji byłby już bliski oczekiwanemu celowi 2 proc.

Mimo że trwający paraliż budżetowy w USA sprawił, że rządowe instytucje nie publikowały żadnych danych statystycznych dotyczących gospodarki poza wskaźnikiem inflacji CPI (jego publikacja była jednak opóźniona), Powell zapewniał, że Rezerwa Federalna ma dostęp do innych danych, w których widoczne byłyby znaczące zmiany w kierunku gospodarki.

Decyzja o obniżeniu stóp procentowych jest zgodna z postulatami prezydenta Trumpa, który od dawna wywierał nacisk na Powella w tej sprawie. Pomimo to, Trump kontynuował swoją krytykę pod adresem prezesa Fed podczas podróży do Azji.

– Mamy niekompetentnego szefa Fed (…) mamy złego człowieka w Fed, ale on odejdzie za kilka miesięcy, i będziemy mieli kogoś nowego – powiedział Trump podczas kolacji w Tokio z liderami świata biznesu. Kadencja Powella w roli prezesa kończy się w maju 2026 roku, a w grudniu br. Trump ma otrzymać krótką listę pięciu kandydatów, którzy mogą go zastąpić.

Kolejna obniżka stóp proc. w USA w grudniu nie jest przesądzona

Następna redukcja stóp proc. w USA w grudniu nie jest pewna – ogłosił prezes Fedu Jerome Powell w czasie środowej konferencji po posiedzeniu Rezerwy. Powell dodał, że Fed chce obniżkami stóp proc. wpłynąć na zapotrzebowanie na pracę.

"W dalszym ciągu konfrontujemy się z ryzykiem. Podczas debaty Komitetu na tym posiedzeniu pojawiły się bardzo rozbieżne opinie na temat sposobu działania w grudniu. Kolejna redukcja stopy referencyjnej na grudniowym posiedzeniu nie jest z góry ustalona. Wręcz przeciwnie. Polityka monetarna nie jest realizowana według ustalonego wcześniej schematu" – powiedział przewodniczący FOMC.

"W tej skomplikowanej sytuacji nie ma wolnej od ryzyka ścieżki dla polityki monetarnej, gdy dążymy do równowagi pomiędzy celami zatrudnienia a celami inflacyjnymi. Nasze zasady wymagają od nas wyważonego podejścia do wspierania obu aspektów naszego podwójnego mandatu. W związku z nasileniem się zagrożeń dla zatrudnienia w ostatnim miesiącu, równowaga ryzyka uległa zmianie. W związku z tym uznaliśmy za stosowne na tym spotkaniu podjęcie kolejnego kroku w kierunku bardziej neutralnej postawy w polityce monetarnej" – dodał.

Powell wskazywał, że Fed chce redukcjami stóp proc. wpłynąć na zapotrzebowanie na pracę.

"Uważam, że na rynek pracy wpływają dwa czynniki. Po pierwsze, malejąca aktywność zawodowa, co jest zjawiskiem niezwiązanym z cyklem koniunkturalnym, a po drugie, obniżająca się imigracja, istotna zmiana w polityce, która rozpoczęła się w czasie poprzedniej administracji i teraz nabrała tempa. Ważną częścią tej sytuacji jest strona podażowa. Dodatkowo, zapotrzebowanie na pracę spadło. Stopa bezrobocia spadła. Oznacza to, że popyt na pracowników spadł nieco bardziej niż podaż" – powiedział prezes Fedu.

"Uważamy, że powinniśmy zareagować, wspomagając popyt naszymi stawkami. Uczyniliśmy to. Zredukowaliśmy stopy, więc są łagodniejsze. Nie powiedziałbym, że są teraz akomodacyjne, ale są wyraźnie mniej restrykcyjne niż wcześniej. To powinno pomóc, aby przynajmniej rynek pracy nie uległ pogorszeniu, ale sytuacja jest złożona. Niektórzy sugerują, że to kwestia podaży i tak naprawdę nie jesteśmy w stanie na nią znacząco wpłynąć naszymi narzędziami, ale inni, podobnie jak ja, twierdzą, że popyt ma wpływ i powinniśmy wykorzystać nasze narzędzia, aby wesprzeć rynek pracy, gdy obserwujemy taką sytuację" – dodał.

Według Powella rynek pracy USA pozostaje stabilny.

"Nie sądzimy, że osłabienie rynku pracy się nasila. Analizujemy, czy wnioski o zasiłek dla bezrobotnych są nadal obsługiwane. Można przyjrzeć się liczbom. To samo dotyczy ofert pracy. Nie ma żadnych doniesień z ostatnich czterech tygodni. Jest stabilnie. Nie widać niczego, co sugerowałoby, że rynek pracy, czy jakikolwiek segment gospodarki, ulega znacznemu pogorszeniu" – powiedział prezes Fedu.

"Jednak wspomniałem, duże przedsiębiorstwa ogłaszają zwolnienia lub informują, że nie będą musiały zatrudniać. (…) Jednak tworzenie miejsc pracy jest bardzo niewielkie, a wskaźnik znajdowania pracy przez osoby bezrobotne jest bardzo niski" – dodał.

W ocenie prezesa Fedu, możliwe, że wpływ ceł na inflację będzie długotrwały.

"Wyższe cła podnoszą ceny towarów, co prowadzi do wyższej ogólnej inflacji. Rozsądnym scenariuszem bazowym jest założenie, że wpływ ceł na inflację będzie krótkotrwały, a zmiana poziomu cen będzie jednorazowa" – powiedział Powell.

"Istnieje również możliwość, że skutki inflacyjne ceł będą bardziej trwałe, co stanowi ryzyko, które należy ocenić i którym należy zarządzać. Naszym zadaniem jest zapewnienie, aby jednorazowy wzrost poziomu cen nie przerodził się w trwały problem inflacyjny" – dodał.

Powell wskazywał, że Fed radzi sobie w obliczu braku danych gospodarczych od rządu w związku z shutdownem.

"Dostępne z sektora prywatnego dane wskazują, że zatrudnienie i inflacja nie zmieniły się znacząco od naszego posiedzenia we wrześniu. Sytuacja na rynku pracy wydaje się stopniowo słabnąć, a inflacja pozostaje nieco podwyższona" – powiedział prezes Fedu.

"Powiedziałbym, że nie będziemy w stanie dokładnie ocenić sytuacji w obliczu shutdownu, ale myślę, że gdyby w gospodarce nastąpiła jakakolwiek znacząca lub istotna zmiana, to byśmy ją odczuli. Trudno więc powiedzieć, jak wpłynie to na grudzień. Do grudnia pozostało sześć tygodni, więc nie wiemy, co nas czeka. Jeśli poziom niepewności będzie bardzo wysoki, może to być argument przemawiający za ostrożnością w podejmowaniu decyzji. Jednak zobaczymy, jak to się rozwinie" – dodał.

Przewodniczący FOMC ocenił, że presja ze strony rynków pieniężnych uzasadnia wstrzymanie redukcji bilansu.

"Naszym długoterminowym celem było powstrzymanie odpływu środków z bilansu, gdy rezerwy są nieco powyżej poziomu, który uważamy za stabilny. Pojawiły się wyraźne oznaki, że osiągnęliśmy ten standard. Na rynkach pieniężnych stopy repo wzrosły w stosunku do stóp administrowanych. Ponadto efektywna stopa funduszy inwestycyjnych zaczęła rosnąć w stosunku do oprocentowania rezerw. Takie zmiany były zgodne z naszymi oczekiwaniami wobec malejącej wielkości naszego bilansu i uzasadniały decyzję o powstrzymaniu odpływu środków" – powiedział prezes Fed.

"W ciągu trzech i pół roku, w trakcie których zmniejszaliśmy nasz bilans, nasze aktywa w papierach wartościowych zmniejszyły się o 2,2 biliona dolarów. W stosunku do nominalnego PKB spadły one z 35 proc. do około 21 proc. W grudniu wejdziemy w kolejną fazę naszego planu normalizacji, utrzymując przez pewien czas wielkość naszego bilansu na stabilnym poziomie, podczas gdy salda rezerw będą stopniowo spadać, ponieważ inne zobowiązania niebędące rezerwami, takie jak waluty, nadal rosną" – dodał.

Po posiedzeniu 28-29 października Fed zredukował stopy proc. w USA o 25 pb. do zakresu 3,75-4,00 proc. Fed podał, że zawiesi redukcję sumy bilansowej od 1 grudnia.

Przeciwko decyzji głosowali: Stephen Miran, który opowiadał się za obniżką stóp proc. o 50 pb., a także Jeffrey R. Schmid, który wnosił o brak zmian stóp proc.

Analitycy ankietowani przez agencję Bloomberga spodziewali się, że stopy proc. pozostaną bez zmian. Podczas poprzedniego posiedzenia Fed zredukował stopy proc. o 25 pb. We wcześniejszym cyklu luzowania polityki monetarnej Fed zredukował stopy procentowe o 100 pb.

Kolejne posiedzenie Rezerwy zaplanowano na 9-10 grudnia. Po posiedzeniu zostaną zaprezentowane najnowsze kwartalne projekcje makro oraz wykres dot-plot.

Kurs dolara umacnia się wobec koszyka walut po decyzji Fedu o 0,15 proc. do 96,82 pkt., a rentowność 10-letnich Treasuries rośnie o 4 pb. do 4,01 proc.

Bankier.pl, PAP