Pierwsza sesja na GPW po wyborach parlamentarnych historycznie rzadko odznaczała się większymi wahaniami notowań, ale inaczej jest w poniedziałek 16 października. Główne indeksy na GPW zyskują po ogłoszeniu sondażowych wyników late poll, które sugerują możliwość odsunięcia PiS od władzy.

W pierwszych minutach po otwarciu sesji na GPW 16 października 2023 r., dzień po przeprowadzonych wyborach parlamentarnych, notowania indeksu WIG20 zyskiwały nawet 4,5 proc., zaś szeroki indeks warszawskiej giełdy WIG rósł o 3,5 proc. To reakcja na sondażowe wyniki late poll, które dają co prawda zwycięstwo PiS, ale jednocześnie wskazują, że większość parlamentarną mogą uzyskać obecne partie opozycyjne z KO na czele.

Chociaż po mocnym otwarciu skala wzrostów się zmniejszyła w pierwszych dwóch godzinach handlu do ok. 3 proc. na WIG20 i ok. 2,7 proc. na WIG, to do godz. 12.00 indeksy odzyskały poranny wigor.

W samo południe WIG20 zyskiwał 4,3 proc., a WIG rósł o 3,4 proc. Z kolei mWIG40 szedł do góry o 1,5 proc., a najmniej, bo 0,4 proc. zwyżkował sWIG80. Wrażenie robiły obroty, które po trzech godzinach handlu przekraczały 1,5 mld zł na WIG i 1,4 mld zł na WIG20. Średnie obroty na WIG przez cały dzień w czasie ostatniego roku wynosiły nieco ponad 1 mld zł, a na WIG20 850 mln zł.

Bankier.pl

Wzrosty po otwarciu sesjina GPW odbywały się przy minimalnie lepszych nastrojach na rynkach światowych. Co prawda na azjatyckich indeksach notowane były spadki (Nikkei225 -2 proc., SCi -0,57 proc.), ale początek handlu w Europie wskazywał na optymizm kupujących (DAX 0,2 proc., CAC40 0,4 proc.).

Poranna poprawa nastrojów w Europie wynikała z doniesień nt. konfliktu Izrael-Hamas i odsunięcia sprawy zajęcia Strefy Gazy, która mogłaby zaangażować arabskie kraje regionu po stronie Palestyńczyków. Nie na długo skupili się na tym inwestorzy, bo już po blisko 2 godzinach w Europie obserowoane były spadki w granicach 0,2 proc. (DAX, CAC40).

Tym samym sentyment na indeksach z GPW wyraźnie odróżniał się od tego na rynkach bazowych, jasno wskazując, że czynnik lokalny, jakim były wybory, mocno zachęcił inwestorów do kupna polskich akcji i polskiej waluty.

"Wynik wyborów jest opisywany za granicą jako potężny proeuropejski zwrot i jako taki przyniesie zapewne falę zakupów na Książęcej" – napisał w porannym komentarzu Kamil Cisowski z DI Xelion.

"Pierwsza po wyborach parlamentarnych sesja w Warszawie powinna przynieść solidną dawkę zmienności, tym bardziej po relatywnie lepszym zachowaniu krajowego parkietu w piątek w porównaniu do rynków bazowych. W centrum uwagi polskich inwestorów będą wydarzenia polityczne (spływające coraz dokładniejsze dane nt. wyników wyborów) i dane makroekonomiczne (poznamy dziś wrześniowy odczyt inflacji bazowej" – ostrzegali z kolei analitycy BM Alior Banku w porannym raporcie z rynku akcji.

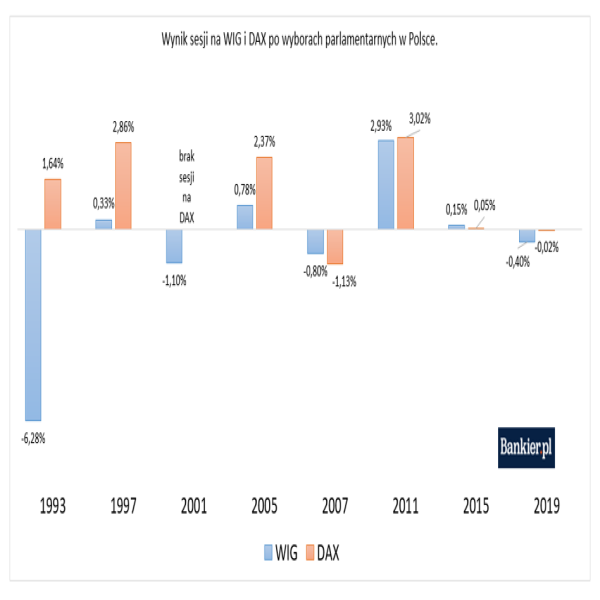

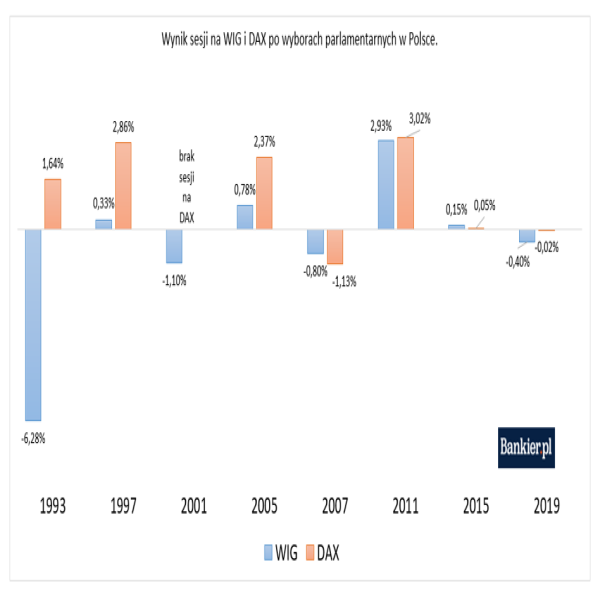

Zauważalna reakcja w pierwszej sesji na GPW głównych indeksów po wyborach jest pewną nowością, bowiem historia pokazuje, że inwestorzy nie bardzo skupiali się na ich wynikach. Z reguły postawa WIG była zbieżna z sentymentem na zagranicznych rynkach i korelacją np. z DAX-em. Większe różnice miały miejsce na początku lat 2000’ i 90’ o czym więcej w artykule „Giełda w roku wyborów”.

Giełda zaczęła wyceniać zmiany wcześniej?

Znane porzekadło, że giełda wycenia przyszłość, pasuje do tegorocznej sytuacji na GPW, w której na tydzień przed wyborami, obserwowana była bardzo dobra postawa WIG20, który zyskał przez tydzień 5,6 proc., zaliczając najlepszy taki okres na GPW od pół roku.

W tym czasie spekulowano, czy zagraniczny kapitał, który stał za wzrostami reprezentacyjnego polskiego indeksu, o czym świadczyły podwyższone obroty, nie zaczyna grę na wyborczy sukces opozycji. Podobne domniemywania rodziło dynamiczne umocnienie złotego, chociaż tu podejrzewano – nie bez przyczyny – także interwencję m.in. NBP.

Tłumaczenie było takie, że wygrana opozycji to przede wszystkim odblokowanie środków z KPO. W opinii innych pod znakiem zapytania ma stać przedłużenie wakacji kredytowych, co byłoby z korzyścią dla sektora bankowego, tak samo jak wyższe stopy procentowe, co podnosiło notowania złotego. Faktem jest, że w ciągu ostatnich dwóch tygodni indeks banków zyskał blisko 11 proc., będących jednym z głównych motorów napędowych wzrostów WIG i WIG20.

"O ile w krótkim terminie może jeszcze ciążyć niepewność w związku z formowaniem nowego rządu, o tyle w średnim i długim terminie zmiana obozu rządzącego powinna zmienić postrzeganie krajowego rynku przez inwestorów zagranicznych (spadek premii za ryzyko). Wygrana opozycji i stworzenie pro-europejskiego rządu przede wszystkim zwiększa szanse na rychłe odblokowanie funduszy unijnych" – napisali analitycy Banku BNP Paripas.

Kto zyskuje najwięcej?

Po godzinie 12.00 w indeksie WIG20 najmocniej zyskiwały kursy spółek kontrolowanych przez Skarb Państwa. Przyspieszył wzrosty na bankach. O ponad 10,9 proc. zyskiwał kurs Banku Pekao, z kolei PKO szedł w górę o 8,5 proc. Inwestorzy rzucili się także na akcje Orlenu, których cena przy ogormnych obrotach (370 mln zł) rosła o 7 proc.

Znów mocne były wzrosty cen akcji innych państwowych spółek, bo kurs JSW zyskiwał 3,4 proc. Wzrosty na Aliorze wyniosły 2,6 proc., PZU rósł o 3,2 proc., a KGHM-u utrzymały się na poziomie 2,6 proc.

Reszta kursów firm z WIG20 notowała także dobrą sesję i rosły: mBank (7,5 proc.), Santander (4,3 proc.), LPP (1,5 proc.), Dino (2,5 proc.). Były też takie, które traciły: CD Projekt (-1,7 proc.), Orange (-3,3 proc.), Allegro (-2,1 proc.) czy PGE (-3,8 proc.) jako jedyny z rządowej stajni w WIG20, co należy wiąząć z projektem NABE, przeciwko, któremu w Sejmie głosowała opozycja, a Senat odrzucił projekt gwarancji pod utworzenie Agencji. W tym kontekście traciły także Tauron (-5,6 proc.) i Enea (-3,7 proc.) z mWIG40.

Warto zwrócić na uwagę na kurs Agory z szerokiego rynku. Cena akcji wydawcy Gazety Wyborczej oraz portalu gazeta.pl szła w górę w pierwszych 10 min. handlu o ok. 11 proc. i była najwyżej od ponad roku. Po godz. 12.00 kurs Agory zyskiwał 8,5 proc.

Planujemy kontynuację tematu