Tak oczekiwanych przez rynki obniżek stóp procentowych w 2025 roku może jednak nie być – zasugerował w czwartek prezes NBP Adam Glapiński. To oświadczenie zdumiało ekonomistów, którzy teraz nie mają bladego pojęcia, co w przyszłym roku zrobi RPP.

Do czwartkowej konferencji prasowej wszystko było jasne. Rada Polityki Pieniężnej miała zacząć obniżać stopy procentowe w marcu albo w maju 2025 roku – uważali ekonomiści. Zresztą jeszcze na październikowej konferencji prasowej taka deklaracja padła z ust prezesa NBP Adama Glapińskiego. – Mam nadzieję, że w tym marcu [2025 r. – red.] będzie projekcja taka, która skłoni członków Rady do obniżenia stóp procentowych – powiedział Adam Glapiński, odpowiadając na pytania dziennikarzy.

Taki też do niedawna był rynkowy konsensus. Dlatego tym większym szokiem było to, co szef NBP powiedział w czwartek. – Obniżki mogą przesunąć się na 2026 rok – przyznał na grudniowej konferencji prasowej prezes Glapiński. Uzasadnieniem – a może raczej pretekstem – do zmiany tego nieformalnego forward guidance były rządowe manipulacje cenami energii. W listopadzie rząd ogłosił, że administracyjnie zaniżone ceny energii dla gospodarstw domowych będą obowiązywały do września 2025 roku. Wcześniejsze projekcje NBP zakładały, że „mrożenia” cen energii w 2025 roku w ogóle nie będzie. W ten sposób roczna dynamika inflacji CPI osiągnęłaby lokalny szczyt na początku nadchodzącego roku i potem zaczęłaby się obniżać.

ReklamaZobacz takżePolecamy: nawet 300 zł bonusów za nowe konto w Banku Pekao, z kartą wielowalutową

Teraz wiadomo jednak, że zapewne będzie inaczej. Początek ’25 prawdopodobnie przyniesie stabilizację – lub nawet delikatny wzrost – miernika inflacji, w lipcu zobaczymy jej spadek wynikający jedynie z efektu bazy, a po wrześniu znów ona wzrośnie za sprawą wyższych cen energii. To jednak nieco pokrętne tłumaczenie, ponieważ bankierzy centralni zwykle patrzą na perspektywy dla inflacji bazowej, a nie na ceny energii czy żywności, na które polityka monetarna ma niewielki wpływ.

– Gdy rozpoczyna się proces spadku inflacji, wtedy będzie ta debata, kiedy obniżamy, ale nie wtedy gdy przewidujemy, że inflacja będzie rosła. Wtedy nikt zdrowy na ciele i umyśle, nie będzie obniżał stóp procentowych, kiedy projekcja wskazuje na jej przyszły wzrost – wyjaśnił prezes NBP.

NBP znów okiwa rynek?

Do historii bankowości centralnej przeszła metafora ukuta przez prezesa Banku Anglii Mervyna Kinga, który porównał bank centralny do piłkarskiego napastnika. Bankierzy centralni – mawiał King – zwodzą rynek względem swoich przyszłych posunięć, a potem zwykle i tak robią to, do czego ich powołano – tłumią inflację. Mervyn King porównał to do dryblingu Diego Maradony z pamiętnego meczu Anglia-Argentyna podczas mundialu w Meksyku.

– Maradona przebiegł 60 jardów z własnej połowy, mijając pięciu graczy i strzelając Anglii gola. Jednakże naprawdę imponujące jest to, że Maradona biegł praktycznie po linii prostej. Jak można minąć pięciu graczy biegnąć po prostej? Odpowiedź jest taka, że angielscy obrońcy reagowali na to, czego spodziewali się, że Maradona zrobi. Oczekiwali, że ruszy w lewo albo w prawo i dlatego mógł biec prosto – powiedział Mervyn King w słynnym wystąpieniu sprzed blisko 20 lat.

Nie jest powiedziane, że prezes Glapiński jest równie dobrym monetarnym dryblerem, jakim na boisku był słynny Argentyńczyk. Ale trzeba mu przyznać, że się stara grać z rynkiem i nierzadko jest w tym skuteczny. Najpierw RPP kompletnie nieoczekiwanie ścięła stopy procentowe łączeni o 100 pb. we wrześniu i październiku 2023 roku. Po tym ruchu rynek wyczekiwał kolejnych obniżek jesienią ’23 oraz dalszych cięć w roku 2024. Nie otrzymał ani jednej. Zamiast tego w lutym prezes NBP Adam Glapiński wprost ogłosił, że stóp procentowych nie zamierza obniżać przynajmniej do końca roku. I jak widać, słowa dotrzymał, choć wielu powątpiewało w taki scenariusz.

Potem sternik polskiej polityki monetarnej deklarował utrzymanie stóp procentowych bez zmian przez cały 2025 rok, co absolutnie nikt na rynku nie wierzył. Kolejna zmiana w komunikacji prezesa NBP pojawiła się już w sierpniu, gdy nie porzucił on narracji o utrzymaniu stóp bez zmian do końca 2025 roku. W październiku prezes NBP Adam Glapiński już wprost sugerował, że obniżka stóp procentowych może pojawić się już w marcu 2025 roku. A teraz znów mówi o roku 2026.

– Trudno nam uwierzyć, że w takim otoczeniu w 2025 r. do cięć w ogóle nie dojdzie – ocenili ekonomiści ING. – Dotychczas zakładaliśmy obniżki o 100 pb. w przyszłym roku, znacznie mniej niż wyceniał rynek do niedawna (225pb). Dzisiaj nasz scenariusz wydaje się optymistyczny – dodali. – Prezes NBP A. Glapiński nigdy nie zaskakuje w jednym – jest nieprzewidywalny – ocenili ekonomiści ING po konferencji prezesa NBP.

Odmiennego zdania są analitycy Santandera. – Utrzymywaliśmy opinię, że pierwsza obniżka stóp procentowych przez RPP może nastąpić najprawdopodobniej w lipcu 2025 r. i nadal podtrzymujemy ten pogląd – ocenili analitycy banku Santander w komentarzu do czwartkowej konferencji prezesa NBP Adama Glapińskiego.

Złoty lub zmyłki prezesa NBP

Taka polityka zwodzenia rynku w kwestii terminu poluzowania polityki pieniężnej została pozytywnie odebrana przez rynek złotego. Ewentualny brak cięć w Narodowym Banku Polskim przy oczekiwaniach na głębokie obniżki stóp w Europejskim Banku Centralnym zdecydowanie sprzyjałyby aprecjacji złotego względem euro.

– Siłę złotego będzie wspierało restrykcyjne nastawienie RPP w połączeniu z łagodnym nastawieniem EBC. Istotny w tym zakresie będzie wydźwięk dzisiejszej konferencji Prezesa NBP Adama Glapińskiego – napisali na gorąco ekonomiści ING.

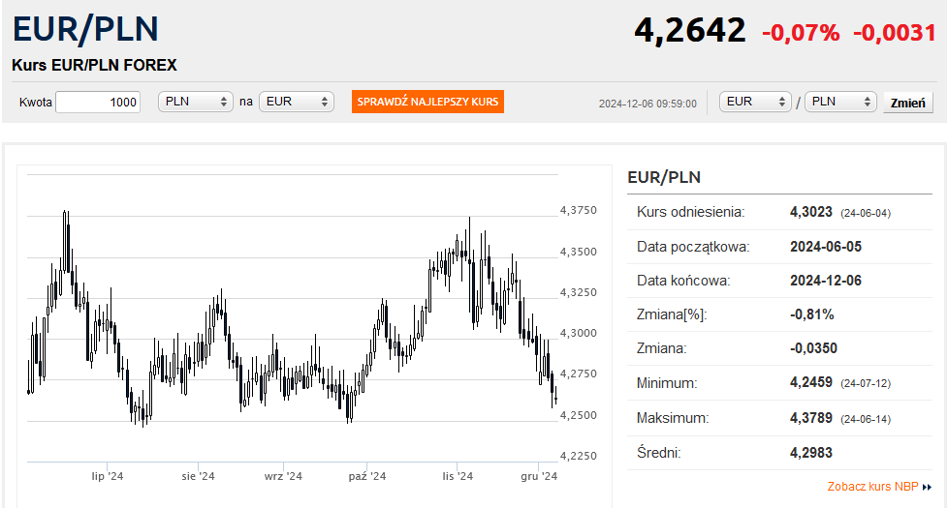

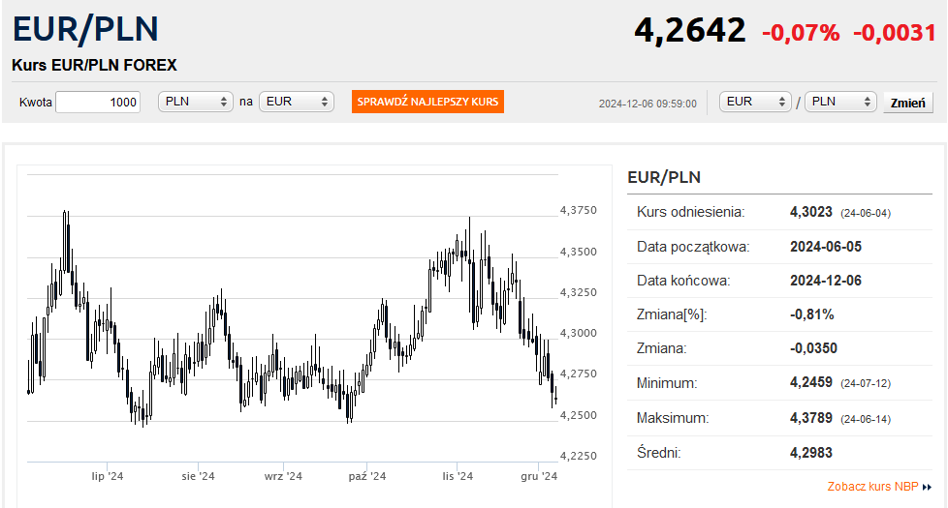

Podczas czwartkowej konferencji szefa NBP kurs euro zaliczył spadek z ok. 4,2750 do 4,2570 zł. W ten sposób notowania euro znalazły się najniżej od końcówki września. W tym kontekście kluczowa wydaje się strefa 4,2450-4,2500 zł wyznaczana przez tegoroczne minima na parze euro-złoty. W 2024 roku kurs EUR/PLN wahał się w przedziale 4,2440-4,4055 zł, w kwietniu, maju, lipcu i wrześniu schodząc do linii 4,25 zł i wyznaczając postcovidowe minima.

Na gruncie analizy technicznej przełamanie tego wsparcia otwierałoby drogę nawet do poziomu 4,10 zł za jedno euro. Tak niski kurs euro po raz ostatni widzieliśmy w roku 2015 – a więc blisko dekadę temu. Mocny złoty wprawdzie działałby wtedy antyinflacyjnie (obniżając ceny dóbr importowanych i eksportowanych), ale zapewne negatywnie wpływałby na konkurencyjność cenową licznych polskich eksporterów.

– Jastrzębie nastawienie NBP to asumpt do wyższych stóp (zwłaszcza na krótkim końcu) i wznowienia aprecjacji złotego, co zresztą wczoraj widzieliśmy. Jesteśmy jeden kiepski raport z amerykańskiego rynku pracy od złamania 4,25/EUR – napisali w porannym raporcie analitycy Pekao.

Jednakże w krótkim terminie na notowania złotego decydujący wpływ ma sytuacja na światowych rynkach finansowych, a w szczególności wahania kursu euro do dolara. W ostatnich dniach kurs EUR/USD stabilizuje się po trwających dwa miesiące silnych spadkach, w ramach których obniżył się z ok. 1,12 do zaledwie 1,0331. Od dwóch tygodni rynek usiłował korygować ten ruch, jednak bez większych sukcesów. W efekcie w piątek rano za dolara płacono 4,0347 zł. Czyli wciąż sporo, ale już o ponad 16 groszy mniej niż dwa tygodnie temu, gdy kurs USD/PLN osiągnął tegoroczne maksimum.