Nieco w cieniu hossy na GPW trwa wzrost cen polskich obligacji skarbowych. Może i zyski nie są tu tak spektakularne jak na giełdowym parkiecie, za to skala dopływu kapitału może zapierać dech.

Obligacje zwykle pozostają w cieniu bardziej medialnych akcji. Zwłaszcza gdy na tych drugich trwa hossa. Pomimo wakacyjnej korekty nasz rodzimy WIG od początku roku zyskał prawie 7% po zwyżce o 36,5% w roku ubiegłym, w międzyczasie niemal podwajając swą wartość z dołka bessy jesienią ’22.

Przeczytaj także

WIG na 100 000 punktów? Nie pytajcie „czy", pytajcie „kiedy"

Jednakże równie ciekawe w mojej ocenie rzeczy dzieją się na zwykle „nudnym” rynku polskich obligacji skarbowych. Pomijam tu ofertę detalicznych obligacji Skarbu Państwa, które od wielu kwartałów cieszą się niesłabnącą popularnością. Chodzi tu o obligacje „hurtowe” – zarówno te dostępne na rynku Catalyst jak i handlowane na rynku międzybankowym przez dużych inwestorów finansowych (banki, fundusze inwestycyjne, zakłady ubezpieczeń, etc.).

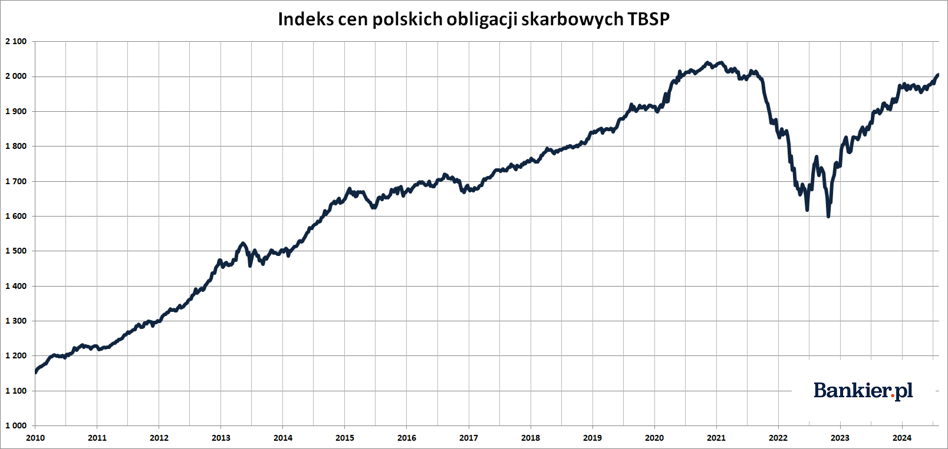

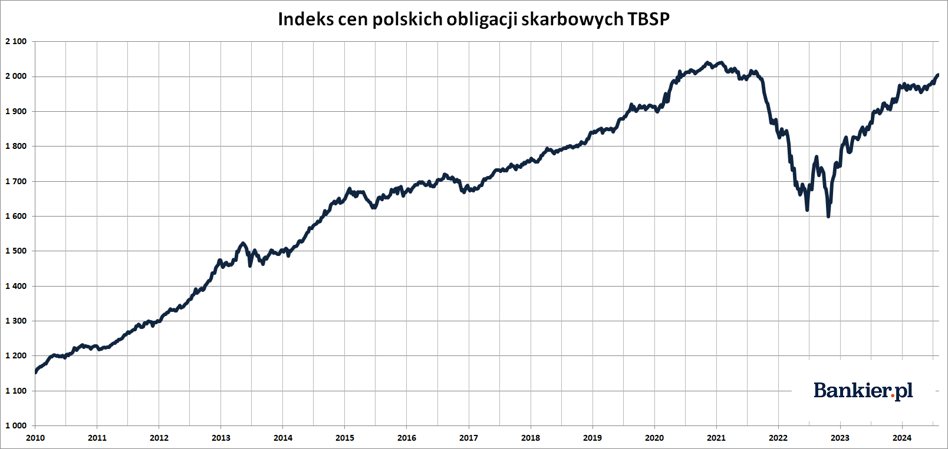

Od początku 2024 roku indeks cen obligacji zmiennokuponowych (czyli o zmiennych odsetkach) poszedł w górę o 4,6% po zwyżce o 9,7% w całym roku ubiegły. Co jednak ważniejsze, hossa powróciła też na rynek papierów o stałym oprocentowaniu. Mierzący ich ceny indeks TBSP w tym roku dał zarobić 1,8% po wzroście o imponujące 12,8% w roku 2023. W efekcie benchmark ten już niemal w całości wymazał straty po bezprecedensowej bessie z lat 2021-22, kiedy to stracił aż 22%. To obsunięcie zwykle nienotowane na rynku papierów skarbowych wynikało z inflacyjnego szoku (przypomnijmy: w lutym ’23 inflacja CPI w Polsce sięgnęła 18,4%) oraz drastycznych podwyżek stóp procentowych w Narodowym Banku Polskim.

Źródło obligacyjnej hossy bije mocno

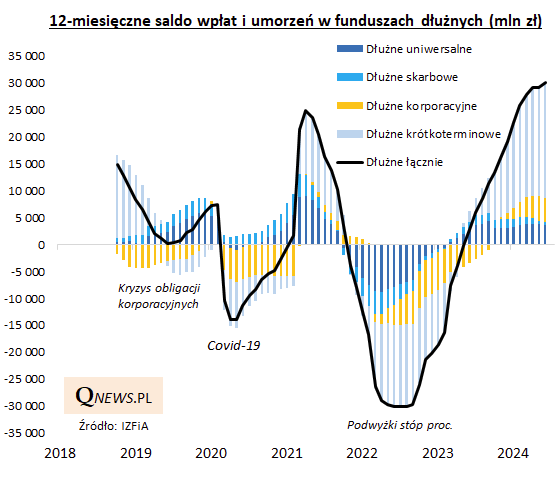

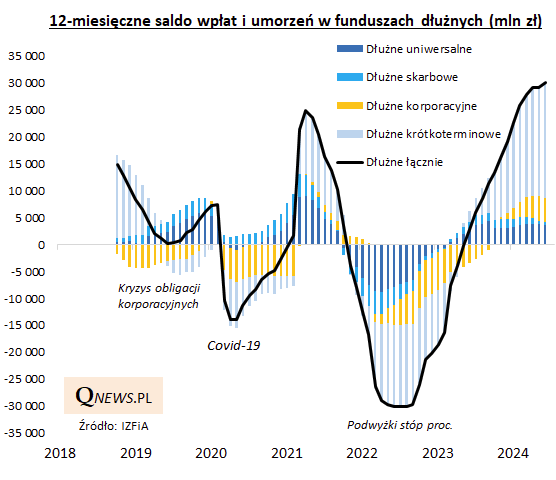

Obligacyjną hossę widać też w stopach zwrotu funduszy dłużnych, które (średnio jako grupa) przez ostatnie 12 miesięcy zarobiły dla swoich klientów 6,7%. Roczne stopy zwrotu dla grupy polskich funduszy dłużnych uniwersalnych wahają się od 5,4% do 10,5% przy medianie na poziomie 7,28%. To wyniki całkiem niezłe jak na stosunkowo bezpieczną klasę aktywów, za jakie w świecie finansów uchodzą obligacje (zwłaszcza skarbowe).

Widzą to też rodzimi inwestorzy. To właśnie fundusze dłużne są od wielu miesięcy najbardziej hołubioną klasą aktywów przez klientów polskich TFI. Tylko w czerwcu do funduszy dłużnych napłynęło 386 milionów złotych – wynika z danych Izby Zarządzających Funduszami i Aktywami. Skala napływu od początku roku to przeszło 13,5 mld zł, a wynik za poprzednie 12 miesięcy to imponujące 30 mld zł. To absolutny rekord i wartości niespotykane nawet w szczycie poprzedniej obligacyjnej hossy.

Quercus TFI

Doświadczeni inwestorzy mogą mieć tutaj mieszane uczucia. Przede wszystkim może się wydawać, że jest jeszcze zbyt wcześnie na obligacyjną hossę. Zwykle obligacje skarbowe zyskują, gdy 1) kapitał w popłochu ucieka z rynku akcji, na którym pojawiły się mocne spadki (a to najprawdopodobniej jest jeszcze przed nami), 2) kończy się dobra koniunktura w gospodarce i bank centralny zaczyna ostro ciąć stopy procentowe w obliczu szybko malejącej inflacji. To także nie jest ten przypadek. Inflacja CPI w Polsce wciąż trzyma się mocno (zwłaszcza w wariancie bazowym) i w lipcu najprawdopodobniej ponownie przekroczyła 2,5-procentowy cel NBP. W związku z tym bank centralny ustami swojego prezesa zapowiedział, że przynajmniej do końca 2024 roku nie zamierza ruszać stóp procentowych.

Stąd też pewna konfuzja. Gdyż do obligacyjnej hossy potrzebowalibyśmy wyraźnej dezinflacji (i ta faktycznie miała miejsce od marca ’23 do marca ’24) oraz obniżek stóp procentowych (a tu poza „wyborczymi” cięciami z września i października ’23 wciąż niewiele się dzieje). Także wszelkie prognozy makroekonomiczne na 2024 roku wróżą nam ożywienie gospodarcze oraz przyzwoity wzrost PKB w roku następnym. Czy nie jest zatem za wcześnie na obligacyjną hossę?

Po drugie, zmasowane zakupy ze strony przysłowiowej „ulicy” z reguły budzą ostrożność u co bardziej wyrobionych inwestorów. Wszakże w tłumie zwykle się traci, a zarabia na aktywach, których (prawie) nikt nie chce. A teraz wygląda to, jakby inwestycyjny tłum wchodził w papiery dłużne ze sporym wyprzedzeniem względem cyklu koniunkturalnego. Czyżby zatem tym razem „ulica” miała mieć rację?

Czy obligacje jeszcze są „sexy”?

Obligacyjna hossa w Polsce trwa równie długo jak rynek byka na warszawskim parkiecie. Oba rozpoczęły się w zasadzie symultanicznie w październiku 2022 roku. Obie hossy są więc już mocno zaawansowane wiekowo i prawdopodobnie najlepsze w tym cyklu mamy już za sobą. Lecz mimo faktu, że indeks TBSP od pamiętnego dołka zyskał już 25%, to polskie papiery skarbowe wciąż prezentują się całkiem atrakcyjnie.

Bloomberg

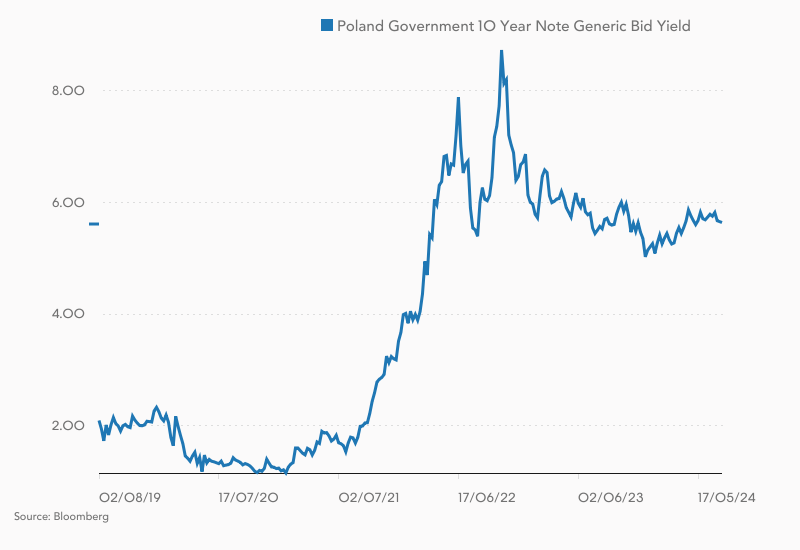

W momencie pisania niniejszego artykułu „hurtowe” obligacje Skarbu Państwa oferowały od ok. 5% ( w przypadku papierów 2-letnich) po 5,55% (10-latki) rentowności w terminie do wykupu. Znaczy to tyle, że gdyby inwestor nabył daną obligację po jej bieżącej cenie rynkowej i utrzymał ją do dnia zapadalności (wykupu), to średniorocznie zapewniłby sobie przeszło 5% stopy zwrotu rocznie. Czyli w przypadku np. obligacji 10-letniej przez dziesięć kolejnych lat z rzędu średnio „wyciskałby” z niej 5%. Odnosząc to do przeszłych wyników, to całkiem niezły rezultat, o blisko dwa punkty procentowe przewyższający średnią inflację CPI w Polsce za ostatnie 10 czy 20 lat.

Patrząc w przeszłość widzimy, że pięć lub więcej procent na rentownościach polskich obligacji 10-letnich, było ofertą całkiem kuszącą. Takie poziomy obserwowaliśmy w latach 2007-11 oraz przed rokiem 2004. Natomiast przez prawie całą poprzednią dekadę polskie 10-latki płaciły mniej niż 5%. Czasami wręcz znacznie mniej.

Wakacje na giełdzie. Spróbuj z nami swoich sił w inwestowaniu. Kliknij, aby dowiedzieć się więcej (Bankier.pl)

Teoretycznie zatem nie warto jeszcze skreślać tej klasy aktywów. Tym bardziej, że to co „najlepsze” dla papierów przynoszących stały dochód, powinno być jeszcze przed nami. Nam na myśli fazę dezinflacyjnego spowolnienia gospodarczego i oczekiwania na obniżki stóp procentowych w 2025 roku. Zgodnie z zasadami gry niższe stopy procentowe i niższa inflacja powinny ceteris paribus przełożyć się na wyższe ceny obligacji stałokuponowych. Dla tego scenariusza istnieją trzy zasadnicze ryzyka: 1) kolejny szok surowcowy lub nawet kolejna fala hossy w sektorze commodities, 2) jakiś kryzys finansowy w Polsce skutkujący odpływem kapitału zagranicznego, 3) załamanie się frontu na Ukrainie i szybkie postępy wojsk rosyjskich, co gwałtownie zwiększyłoby premię za ryzyko trzymania polskiego długu.

Reasumując, za nami już blisko dwa lata hossy na rynku polskich obligacji skarbowych. To w tej chwili ulubiona klasa aktywów wśród krajowych inwestorów detalicznych, która wciąż prezentuje się dość atrakcyjnie w porównaniu do lokat bankowych czy rynku akcji. Wydaje się też, że najlepsza część obligacyjnej hossy powinna być jeszcze przed nami. Chyba że szyki obligacyjnym bykom pokrzyżują jakieś trudno przewidywalne czynniki zewnętrzne bądź szaleństwa krajowych polityków na froncie budżetowym.