Nie spada tempo nadpłat i wcześniejszych spłat kredytów hipotecznych. Z danych Biura Informacji Kredytowej wynika, że chociaż kwota przepływów jest nieco niższa niż w stojącym pod znakiem „procentowego szoku” 2022 r., to utrzymuje się na stałym, wysokim poziomie od półtora roku.

Koniec pierwszej edycji ustawowych wakacji kredytowych nie sprawił, że obniżyła się skłonność kredytobiorców do nadpłacania hipotek. Pieniądze płyną do banków w bardzo podobnym tempie, co w 2023 r. Biuro Informacji Kredytowej udostępniło Bankier.pl najnowsze dane, które pokazują skalę nadprogramowych spłat.

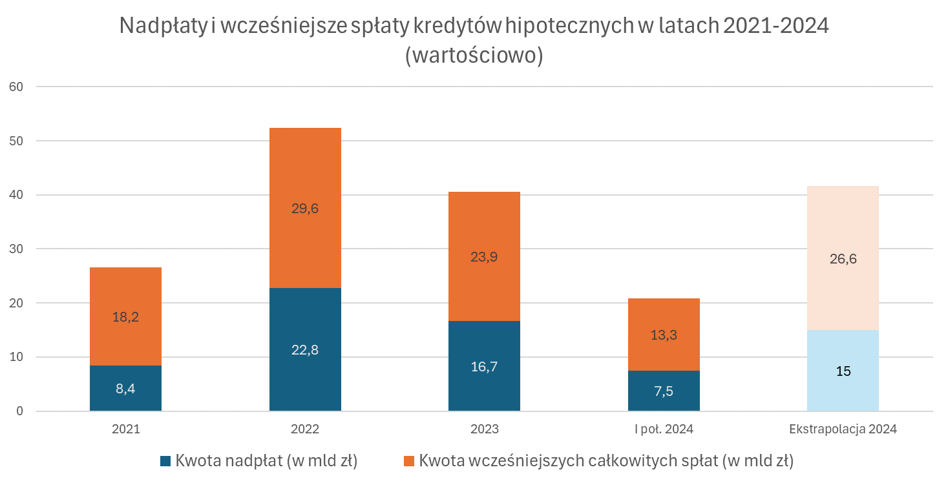

W pierwszym półroczu co miesiąc kredytobiorcy nadpłacali swoje zobowiązania w kwocie średnio ok. 1,25 mld zł, a całkowite wcześniejsze spłaty opiewały przeciętnie na 2,21 mld zł. W ciągu pierwszych sześciu miesięcy banki otrzymały od klientów:

- 7,5 mld zł nadpłat kredytów hipotecznych,

- 13,3 mld zł wcześniejszych całkowitych spłat zobowiązań.

Bankier.pl nad podstawie danych BIK

Jeśli pokusimy się o prognozę na cały 2024 r., opartą na prostej ekstrapolacji wyników z pierwszego półrocza, to można spodziewać się, że całkowite spłaty będą łącznie nieco wyższe niż rok wcześniej (26,6 mld zł kontra 23,9 mld zł w 2023 r.), a nadpłaty nieco mniejsze (odpowiednio – 15 mld zł versus 16,7 mld zł).

Daleko od rekordów, ale bez spowolnienia

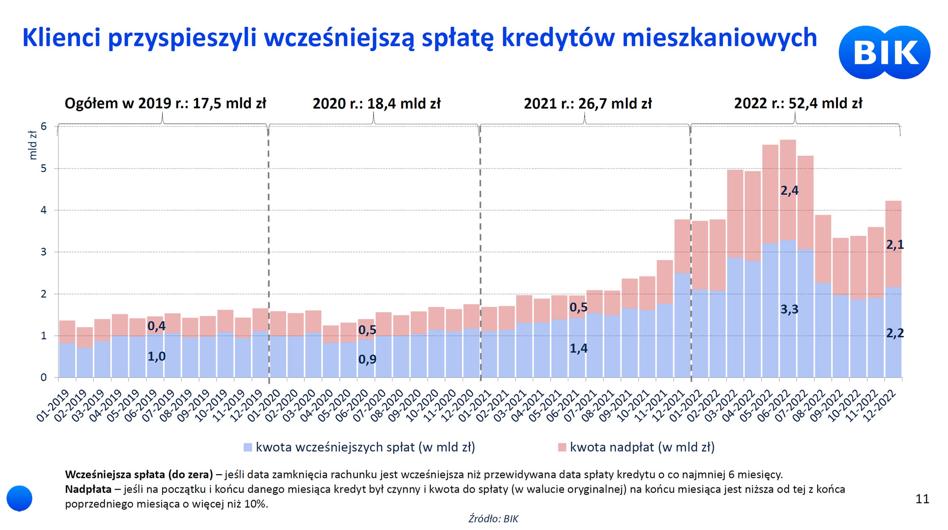

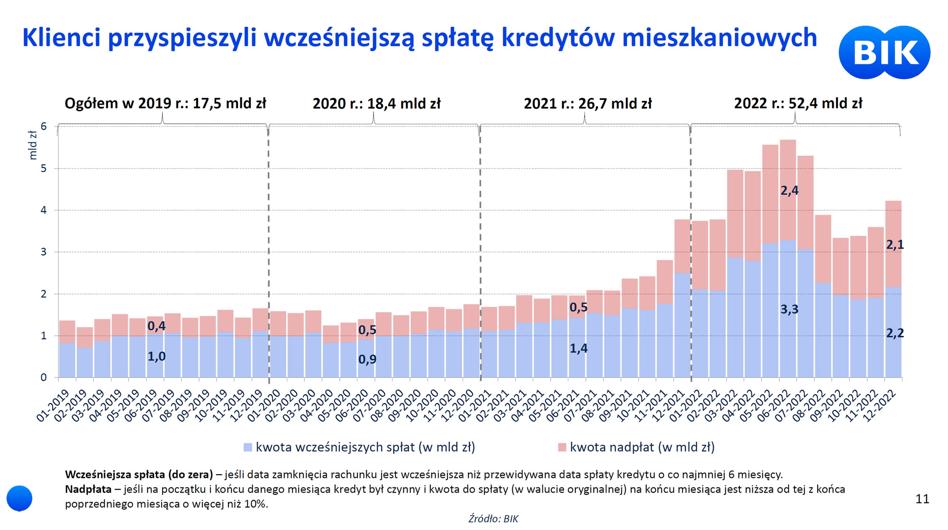

Przypomnijmy, że szczyt nadpłat kredytów hipotecznych przypadł na 2022 r. Największe przepływy miały jednak miejsce w pierwszej połowie tamtego roku, gdy nie obowiązywały jeszcze ustawowe wakacje kredytowe. Opcja odroczenia rat pojawiła się w lipcu 2022 r.

BIK

W całym 2022 r. do banków trafiło 52,4 mld zł nadpłat i wcześniejszych spłat hipotek. Kwota była dwukrotnie wyższa niż w 2021 r. Czynnikiem, który przyspieszył decyzje kredytobiorców, były zapewne ostre podwyżki stóp procentowych, które pociągnęły za sobą wzrost rat bazujących na zmiennym oprocentowaniu.

W 2023 r. kredytobiorcy złotowi mieli możliwość odroczenia spłaty po jednej racie w kwartale. Kwota ponadprogramowych wpłat do banków wyniosła w tym okresie 40,6 mld zł. BIK nie jest w stanie określić źródła pochodzenia środków, a więc nie da się zweryfikować hipotezy, że za podwyższony poziom nadpłat odpowiadają wakacje kredytowe. Warto jednak zwrócić uwagę, że w 2024 r., tempo nie spadło, mimo że nowa edycja wakacji ruszyła dopiero w czerwcu. Pierwsze doniesienia o wykorzystaniu odroczenia rat wskazują na niższe niż oczekiwane zainteresowanie kredytobiorców.

Warto zwrócić uwagę, że dane BIK uwzględniają przede wszystkim większe jednorazowe nadpłaty – obniżające saldo o co najmniej 10 proc. zadłużenia. Drobne regularne nadpłaty umykają zatem skonstruowanym w taki sposób miernikom. Jeśli natomiast kredytobiorcy akumulują rezerwy i potem jednorazowo nadpłacają zobowiązanie, to część takich transakcji (zwłaszcza dla rachunków starszych) byłaby uwzględniona w danych biura.

Kategoria „całkowita wcześniejsza spłata” obejmuje w prezentowanych przez BIK danych wszystkie przypadki, w których rachunek zamykany jest co najmniej 6 miesięcy przed datą wynikającą z harmonogramu. Dotyczy to także kredytów refinansowanych, gdzie „stare” zobowiązanie spłacane jest przed terminem przez nowy kredyt.