Skarb Państwa przeznaczył ponad 200 mln zł na rozwój turystyki w Polsce Wschodniej. Oczekiwane efekty projektu zdefiniowano wyłącznie w kategoriach wartości udzielonej pomocy, liczby wspartych przedsiębiorstw oraz utworzonych miejsc pracy. W konsekwencji nie można ocenić realnego wpływu wszystkich realizowanych przedsięwzięć na rozwój branży turystycznej w tym regionie.

Z kolei przyjęte wskaźniki nie dają możliwości zweryfikowania faktycznego przeznaczenia udzielanych pożyczek. NIK zwraca również uwagę, że skutkiem dążenia do jak największego stopnia wykorzystania środków było dofinansowanie projektów niezwiązanych ściśle z rozwojem branży turystycznej np. dotyczących zakupu mieszkań na wynajem.

Aby wspomóc ożywienie branży turystycznej w Polsce Wschodniej (województwa: lubelskie, podlaskie, podkarpackie, świętokrzyskie i warmińsko-mazurskie) opracowano Projekt Przedsiębiorcza Polska Wschodnia – Turystyka. Jest on realizowany ze środków Ministra Funduszy i Polityki Regionalnej na podstawie umowy z Bankiem Gospodarstwa Krajowego. Jego celem jest udzielanie tym przedsiębiorcom pożyczek na warunkach korzystniejszych niż rynkowe.

Dofinansowanie odbywa się za pomocą Pożyczki na Rozwój Turystyki. To środki w wysokości nawet 500 tys. zł, które przedsiębiorcy Polski Wschodniej mogą zainwestować w rozwój hotelu, pensjonatu, restauracji, parku linowego, wypożyczalni kajaków i wielu innych przedsięwzięć związanych z branżą turystyczną. Warunkiem jest ulokowanie inwestycji na terenie Polski Wschodniej. Korzyścią jest głównie stałe, atrakcyjne oprocentowanie, brak opłat i prowizji za udzielenie i obsługę pożyczki, możliwość karencji spłat oraz wkład własny już od 0%. Z dodatkowych preferencji, m.in. niższego oprocentowania, mogą korzystać podmioty prowadzące działalność nie dłużej niż 2 lata oraz Miejsca Przyjazne Rowerzystom na Wschodnim Szlaku Rowerowym Green Velo.

Celem kontroli NIK było zbadanie efektywności wykorzystania środków finansowych projektu na rozwój branży turystycznej. Kontrolą objęto 27 jednostek, tj. Ministerstwo Funduszy i Polityki Regionalnej, Bank Gospodarstwa Krajowego, pięciu pośredników finansowych oraz 20 przedsiębiorców.

Najważniejsze ustalenia kontroli

Wprowadzenie instrumentu finansowego Pożyczka na Rozwój Turystki zostało poprzedzone analizą sytuacji i funkcjonowania przedsiębiorstw z branży turystycznej i okołoturystycznej w Polsce Wschodniej. Ogółem w tym makroregionie działało ponad 28 tys. przedsiębiorstw, w tym najwięcej w województwie podkarpackim – 7478, a najmniej w województwie podlaskim – 3698. We wszystkich wspomnianych województwach odnotowano spadek liczby nowo rejestrowanych podmiotów w branży turystycznej, przy czym największy w lubelskim (spadek o 21%) i warmińsko-mazurskim (o 19%).

Z analiz wynikało również, że ok. 80% badanych firm planowało działania inwestycyjne w ciągu trzech lat. Najczęściej miały one dotyczyć zakupu środków trwałych lub nieruchomości, remontów i modernizacji. U ponad połowy badanych wartość planowanych inwestycji nie przekraczała 100 tys. zł. Tylko 13% przedsiębiorstw zamierzało przeznaczyć na ten cel więcej niż 1 mln zł. Jedną z przyczyn nieubiegania się o kredyt lub pożyczkę była niechęć do zaciągania zobowiązań ze względu na duże ryzyko lub spłacanie rat innego kredytu lub pożyczki, co wskazało łącznie 37% podmiotów nieplanujących ubiegania się o ten rodzaj wsparcia. Przedsiębiorstwa wskazywały także na wysokie oprocentowanie (15,9%) lub duże wymagania dotyczące zabezpieczenia (13,8%).

Ministerstwo Funduszy i Polityki Regionalnej zdefiniowało cele strategii inwestycyjnej przy użyciu wskaźników, które w 2021 r. miały osiągnąć wartości:

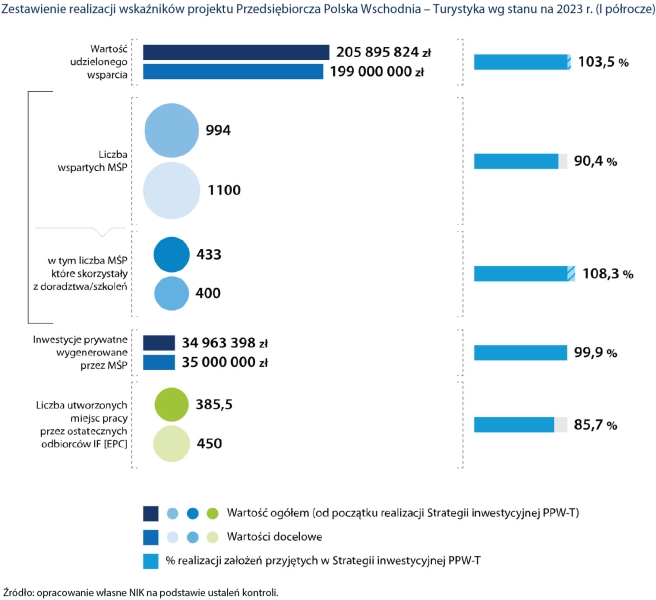

- 199 mln zł – wartość udzielonego wsparcia;

- 2500 i 200 – liczba mikro, małych i średnich przedsiębiorstw (MŚP), które skorzystały z doradztwa i szkoleń;

- 45 mln zł – inwestycje prywatne wygenerowane przez MŚP;

- 1125 – liczba utworzonych przez MŚP nowych miejsc pracy.

Przez kolejne lata do umowy pomiędzy Ministrem (reprezentującym Skarb Państwa), a BGK dodawano aneksy, w wyniku których poszerzono katalog podmiotów mogących ubiegać się o wsparcie, wydłużono okres osiągnięcia wskaźników do 2026 r. oraz zmniejszono docelową wartość niektórych z nich. Finalnie do końca czerwca 2023 r. wsparciem objęto 994 MŚP a jego wartość wyniosła ogółem 205,9 mln zł. Efektem tych działań było utworzenie 385,6 miejsc pracy.

Zasady ustalone w Strategii inwestycyjnej i parametry realizacji celu strategii nie pozwalały na zweryfikowanie czy pożyczki udzielone ostatecznym odbiorcom – np. na zakup sprzętu medycznego, wsparcie salonów kosmetycznych i fryzjerskich, a także zakup mieszkań na wynajem – faktycznie przyczyniły się do rozwoju turystyki w danym regionie Polski Wschodniej. Wsparcie na zakup mieszkań na wynajem zostało udzielone w ramach 21 umów inwestycyjnych, w których wartość wyniosła łącznie 6 mln zł. Z kolei udział BGK w umowach z odbiorcami na inwestycje realizowane w branży okołoturystycznej, w tym także na usługi kosmetyczne czy fryzjerskie przeznaczono ogółem 14,2 mln zł (131 umów), a na infrastrukturę turystyki zdrowotnej 7,1 mln zł (42 umowy).

Zdaniem NIK finansowanie z pożyczki takich inwestycji nie wpisywało się w założenia strategii inwestycyjnej, której celem było stymulowanie rozwoju MŚP działających w branży turystycznej oraz okołoturystycznej w Polsce Wschodniej. Wsparcie powinno przyczyniać się w szczególności do poszerzenia oferty produktów, usług, wydłużenia sezonu turystycznego. Zgodnie z założeniami powinno zostać przyznane m.in.: na budowę i rozbudowę obiektów noclegowych, na zwiększenie jakości i standardu świadczonych usług, budowę i remont uzdrowisk, budowę i rozbudowę zaplecza rekreacyjno-sportowego (np. stacje narciarskie, pola golfowe), rozwój obiektów gastronomicznych, tworzenie produktów regionalnych i tradycyjnych, rozwój wzornictwa przemysłowego oraz przywracanie tradycyjnych zawodów.

Tymczasem rzeczywista polityka udzielania pożyczek skutkowała tym, że pożyczkobiorca otrzymywał wsparcie na zakup mieszkania z oprocentowaniem o wiele korzystniejszym niż komercyjny kredyt hipoteczny. W przypadku finansowania środkami z pożyczki sprzętu do radiologii (np. RTG, czy pantomogramu cyfrowego), przedsiębiorca nie dysponował dokumentami ani danymi, które pozwoliłyby uzasadnić bezpośredni związek inwestycji z rozwojem turystyki.

Pożyczkobiorcy nie byli zobowiązani do gromadzenia istotnych danych, a w przypadkach finansowania wydatków bieżących nie proszono o udostępnianie dokumentów i informacji w celu oceny ich bieżącej kondycji finansowej. Ocena zasadności i skuteczności interwencji publicznej nie jest możliwa bez wiedzy o konsekwencjach udzielonej pomocy, czyli efektach gospodarczych i społecznych. Rezultaty takie (poza utworzeniem miejsc pracy) dotyczą również np. zwiększenia przychodów, wprowadzenia na rynek nowych produktów lub usług, wydłużenia sezonu turystycznego, czy wdrożenia innowacji oraz ich utrzymania po zakończeniu i rozliczeniu się z inwestycji. W ocenie NIK, nałożenie na pośredników finansowych obowiązku ewaluacji, chociażby w postaci mechanizmu weryfikacji w jakim stopniu udzielone wsparcie wpłynęło na rozwój turystyki, umożliwiałoby bieżącą ocenę efektywności udzielonego wsparcia.

O ile nadzór Ministerstwa nad realizacją Projektu Przedsiębiorcza Polska Wschodnia – Turystyka był właściwy, to jednak w BGK nie wszystkie działania w tym zakresie zrealizowano należycie. W przeprowadzonej przez BGK kontroli Świętokrzyskiego Funduszu Rozwoju nie ustalono bowiem istotnych nieprawidłowości związanych ze sposobem udzielania pożyczek.

Skontrolowani pośrednicy finansowi, odpowiadający za przekazywanie środków ostatecznym odbiorcom, co do zasady prawidłowo wykonywali obowiązki określone w umowie zawartej z BGK. Wszystkie wskaźniki dotyczące wdrażania instrumentu finansowego Pożyczka na Rozwój Turystyki zostały przez nich zrealizowane w całości, gdyż przedsiębiorcom wypłacono pełną przyznaną pulę środków finansowych oraz zawarto wymaganą liczbę umów pożyczki. Istotne nieprawidłowości stwierdzono jednak u trzech spośród pięciu pośredników. Polegały one głównie na niedochodzeniu wierzytelności, niewłaściwym sposobie przekazywania środków przedsiębiorcom, a także na nieprzestrzeganiu wewnętrznych procedur przy udzielaniu pożyczek.

Większość skontrolowanych przedsiębiorców (17 z 20) prawidłowo zrealizowała umowy pożyczki, wykorzystując przyznane środki zgodnie z celami, na które zostały one udzielone, zaś 19 z nich osiągnęło zamierzone efekty rzeczowe. Istotne nieprawidłowości stwierdzono u trzech pożyczkobiorców, a dotyczyły one niezrealizowania projektu w całości, niewywiązywania się w wymaganych terminach z obowiązków określonych w umowie pożyczki, a także nieprawidłowego rozliczenia środków.