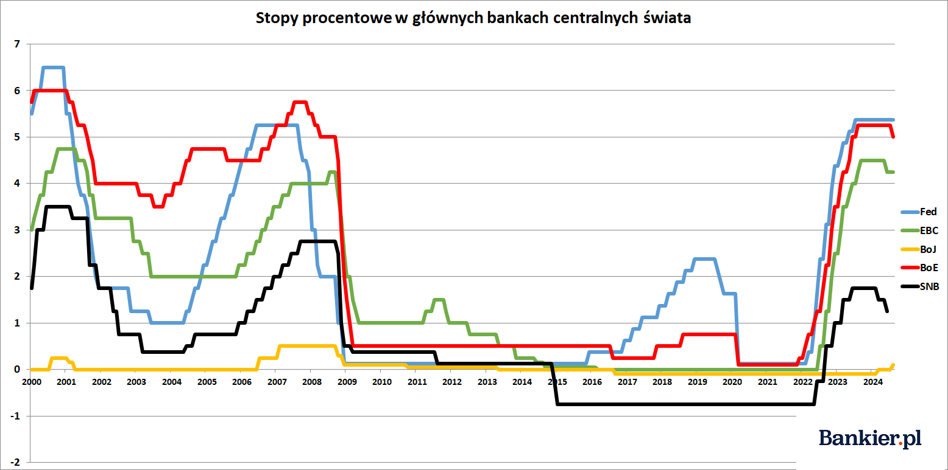

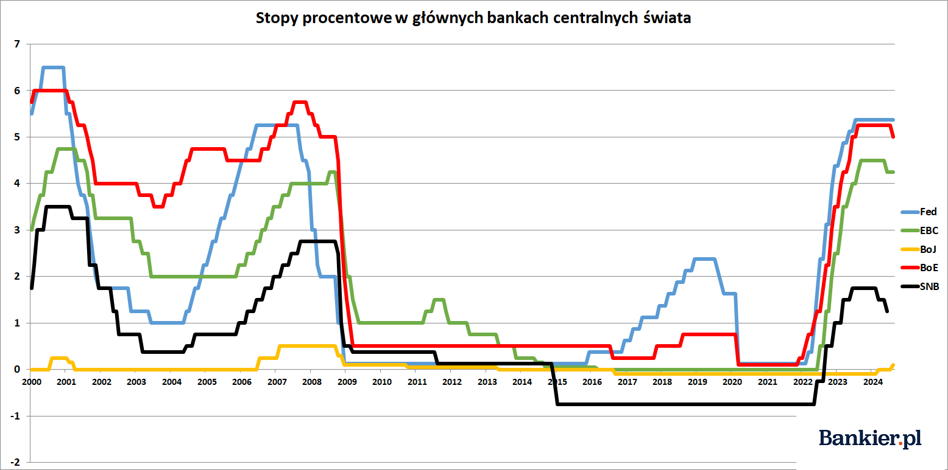

Za Atlantykiem właśnie została ogłoszona decyzja o przestawieniu monetarnej wajchy. Nadchodzące obniżki stóp procentowych w Rezerwie Federalnej są dobrym pretekstem, aby przyjrzeć się polskim obligacjom skarbowym o stałym oprocentowaniu.

– Nadszedł czas na dostosowanie polityki monetarnej. Dalsza droga jest jasna, a czas i tempo obniżek stóp procentowych będą zależeć od napływających danych – oznajmił w piątek przewodniczący Fedu Jerome Powell. To oficjalne potwierdzenie zmiany kursu w polityce monetarnej Stanów Zjednoczonych, gdzie przez poprzedni rok stopa funduszy federalnych była utrzymywana na najwyższym poziomie od 23 lat.

BIS

Zasadniczo nie jest to nowa informacja. Już na początku sierpnia przewodniczący Powell wprost zapowiedział rozpoczęcie cyklu obniżek stóp procentowych, od wrześniowego posiedzenia FOMC począwszy. Rynek terminowy wycenia, że do końca roku stopy w Fedzie spadną o 75-100 pb. Czyli w cenach są trzy 25-punktowe obniżki na każdym tegorocznym posiedzeniu FOMC (we wrześniu, w listopadzie oraz w grudniu) z szansą na jedno cięcie o 50 pb.

Nam ścinać nie kazano, ale…

Dlaczego akurat decyzja Fedu jest tu tak ważna, skoro część banków centralnych już wcześniej rozpoczęła luzowanie polityki pieniężnej? Ano nie tylko dlatego, że Rezerwa Federalna jest bankiem centralnym supermocarstwa i największej gospodarki świata (oraz faktycznym emitentem globalnej waluty rezerwowej), ale też swoistym „przywódcą watahy” bankierów centralnych. Gdy Fed zaczyna ciąć, to cała reszta stada idzie za jego przykładem.

Także Narodowy Bank Polski, choć jego kierownictwo w tym roku odżegnuje się od jakichkolwiek zmian w polityce monetarnej. Rada Polityki Pieniężnej rok temu była na tyle śmiała, by ciąć stopy przy inflacji CPI rzędu 10%, ale powstrzymała się od obniżek, gdy wiosną inflacja znalazła się w 2,5-procentowym celu. Teraz wzrosła za sprawą częściowego urealnienia taryf na energię, ale wszelkie prognozy mówią, że w 2025 roku powróci do celu (czy tak się faktycznie stanie, to się dopiero okaże).

Zresztą pierwszy krok w stronę przyszłorocznego poluzowania polityki monetarnej NBP uczynił już prezes Adam Glapiński. Szef NBP w sierpniu powiedział, że „nie można wykluczyć, że sytuacja gospodarcza rozwinie się w takim kierunku, że dyskusja o dostosowaniu polityki pieniężnej będzie zasadna wcześniej niż w 2026 r.". Większość ekonomistów uważa, że cięcie stóp procentowych w Polsce nastąpi w pierwszej połowie przyszłego roku.

Niższe stopy to wyższe ceny obligacji

Analitycy różnią się w opinii względem tego, czy poluzowanie stóp procentowych pozwoli podtrzymać hossę na rynkach akcji. W tej materii teoria kłóci się z praktyką. Ta pierwsza mówi, że niższa stopa dyskontowa powinna podnosić giełdową wycenę spółek. Jednakże praktyka ostatnich lat pokazuje, że moment pierwszej obniżki stóp procentowych w NBP nie zawsze był najlepszą okazją do kupowania akcji.

Zgoda panuje w temacie obligacji. Nie ma wątpliwości, że obniżka stopy banku centralnego w otoczeniu malejącej inflacji to w zasadzie niezawodne paliwo dla obligacyjnej hossy. Tutaj wkracza prosta matematyka. Spadek stóp procentowych sprawia, że nowe obligacje mogą być emitowane z niższym oprocentowaniem niż istniejące już papiery dłużne. W związku z tym rentowność w terminie do wykupu (YTM) tych ostatnich musi pójść w górę, aby instrumenty o identycznym profilu dochodu i ryzyka były notowane po tej samej cenie. To dostosowanie wymuszają rynek i działający na nim arbitrażyści. Dlatego spadek stóp procentowych (ceteris paribus) powoduje wzrost cen rynkowych obligacji o stałym kuponie.

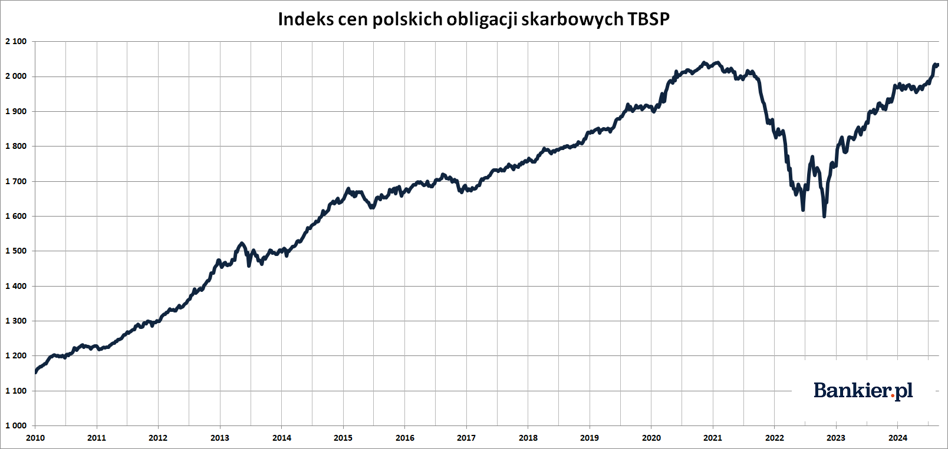

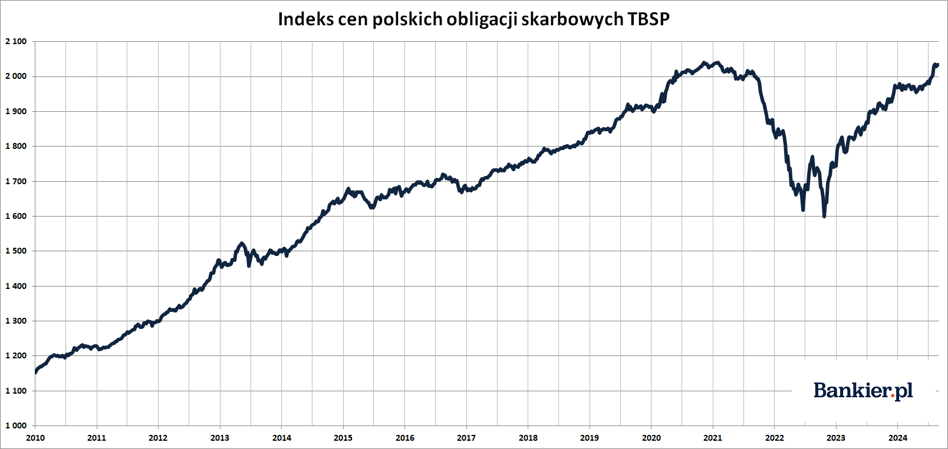

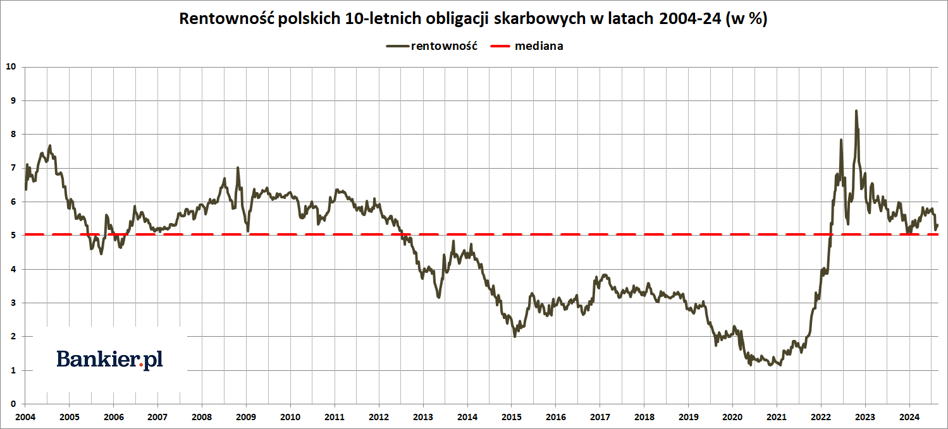

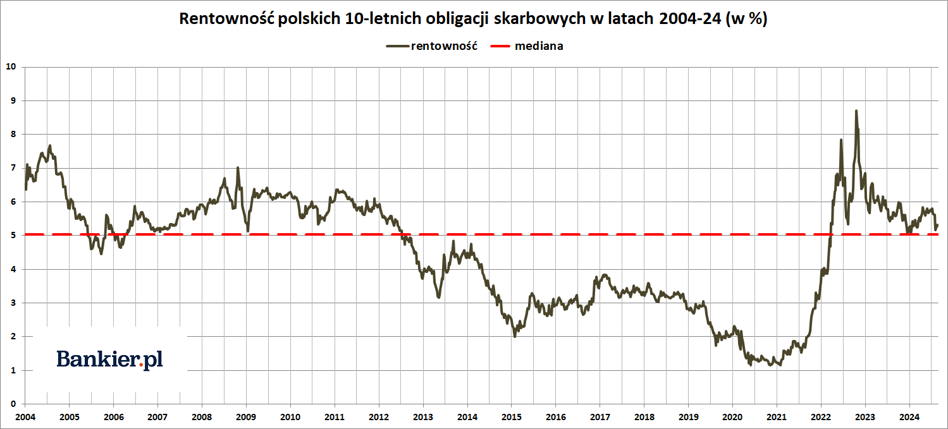

Zresztą proces ten na polskim rynku obserwujemy już od pewnego czasu. W zasadzie od niemal dwóch lat trwa hossa na polskim rynku papierów skarbowych o stałym oprocentowaniu. Na początku sierpnia indeks TBSP mierzący ceny tych papierów niemal wyrównał rekord wszech czasów z początku 2021 roku. Ta obligacyjna hossa była drugą stroną medalu trendu spadku rynkowych stóp procentowych w Polsce. Pomiędzy jesienią ’22 a grudniem ’23 rentowność 10-letnich obligacji rządu polskiego spadła z 9% do 5%. Pozwolił na to silny spadek inflacji CPI budujący oczekiwania na trwałe obniżenie stóp procentowych w Narodowym Banku Polskim.

Warto zauważyć, że cały ten bardzo silny ruch (minus 400 pb. to w świecie „skarbówek” potężna zmiana) odbył się przy redukcji stopy referencyjnej NBP o zaledwie 100 pb. Rynek kontraktów FRA zakłada, że za 9-12 miesięcy stopa procentowa w Polsce spadnie do ok. 4,85%, czyli o jakieś 90 pb. względem stanu obecnego. Stąd właśnie bierze się paliwo dla drugiej fali obligacyjnej hossy, która na polskim rynku trwa mniej więcej od czerwca. W tym czasie rentowność polskich 10-latek spadła z blisko 5,9% do prawie 5%, by w ostatnich tygodniach odbić o ok. 5,3%.

Czy na obligacjach będzie można jeszcze zarobić?

Od dołka obligacyjnej bessy jesienią ’22 indeks TBSP poszedł w górę o przeszło 25%. Ćwiartka w niespełna dwa lata to fenomenalny wynik jak na względnie bezpieczne aktywo, jakim są obligacje skarbowe. Równocześnie „najsłodsza” faza obligacyjnej hossy może jeszcze być przed nami. Przy założeniu, że za rok inflacja CPI ustabilizuje się w przedziale 2-3% (na co jakieś szanse są), to stopy w NBP zapewne mogłyby spaść w rejon 4%. Czyli sporo więcej, niż obecnie wycenia rynek.

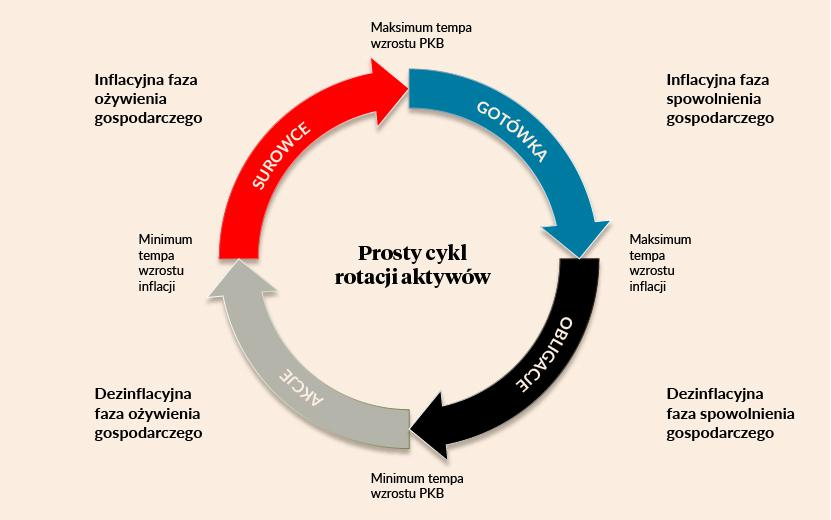

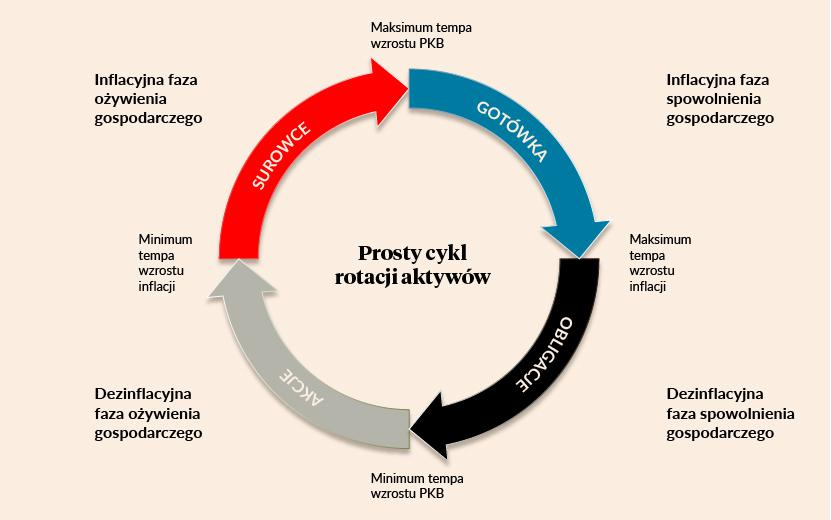

Taki scenariusz nie byłby jednak do końca zgodny z prostym cyklem rotacji aktywów bazującym na fazach cyklu koniunkturalnego. Z tego ostatniego wynika, że cykliczne minimum wzrostu gospodarczego polska gospodarka osiągnęła w II kwartale 2023 roku. Z kolei minimum inflacji CPI zostało wyznaczone w marcu 2024 r. Od tego czasu przyspiesza zarówno roczna dynamika PKB, jak i CPI. A to by oznaczało, że w Polsce weszliśmy w inflacyjną fazę ożywienia gospodarczego.

W takim układzie obecna faza cyklu preferowałaby surowce, a nie obligacje. Na te ostatnie przyszedłby czas dopiero wtedy, gdy osiągniemy cykliczne maksimum inflacji CPI. A to może przyjść dopiero w I kwartale 2025 roku, gdy w życie wejdą kolejne podwyżki cen energii. Tyle teorii. Ale praktyka jest taka, że w tym covidowo-wojennym cyklu rynek znacznie wyprzedza zmiany zachodzące w realnej gospodarce. Przykład? Symultaniczna i silna hossa na polskich akcjach i obligacjach rozpoczęła się jakieś pół roku przed dołkiem koniunktury gospodarczej oraz szczytu inflacji. W ogóle fakt, że dynamiki obu wskaźników osiągnęły przeciwległe maksima mniej więcej w tym samym czasie jest mocno niecodzienny i w teorii nie powinno się to zdarzyć. Zatem wszelkie cykle są obecne mocno zaburzone i przesunięte w czasie, na co inwestor musi wziąć stosowną poprawkę.

Może się bowiem okazać, że druga połowa 2025 roku przyniesie spowolnienie w polskiej gospodarce i przy ekonomicznej niepogodzie prognozowanej w USA może też stać globalnie pod znakiem tendencji dezinflacyjnych. Takie otoczenie raczej premiowałoby obligacje kosztem akcji. Nawiasem mówiąc, trwająca od października ’22 hossa na GPW jest już dość zaawansowana wiekowo i jej ewentualna śmierć w perspektywie najbliższych kwartałów nie powinna stanowić zaskoczenia.

Może lepiej byłoby na sprawę spojrzeć nieco inaczej i nieco szerzej. Zamiast próbować „wstrzelić się” w wyczekiwane dołki i górki oraz spekulować odnośnie przebiegu cyklu koniunkturalnego, zbudować długoterminowy portfel inwestycyjny i dobierać doń aktywa na bazie długoterminowych fundamentów. A te dla polskiego rynku obligacji skarbowych nie wyglądają źle. Rentowność YTM polskich 10-latek na poziomie przewyższającym 5% to coś, czego nie widzieliśmy w latach 2013-21. Z kolei w latach wcześniejszych dominującym poziomem było pasmo 5-6%. Na tym tle obecne rentowności może i nie są nad wyraz okazyjne, ale nie wyglądają źle jako uzupełnienie zdywersyfikowanego portfela.

Na koniec dodajmy jeszcze, że inwestor indywidualny w Polsce ma możliwość zarówno zakupu „hurtowych” obligacji skarbowych na rynku Catalyst (gdzie dominują papiery o stałym kuponie), jak i skorzystać bezpośrednie z detalicznej oferty Ministerstwa Finansów, które proponuje zarówno obligacje 3-letnie o stałym oprocentowaniu, jak i krótkoterminowe papiery o zmiennych odsetkach oraz obligacje indeksowane inflacją. Aczkolwiek oferta tych ostatnich od września ulegnie istotnemu pogorszeniu.