Kiedyś rozdzielała je głęboka przepaść, dziś to jedynie wąski przesmyk. Oprocentowania kredytów hipotecznych w wariancie zmiennym i o stałej stopie procentowej stały się do siebie podobne. Na rynku jest nawet bank, w którym zmienna opcja jest obecnie korzystniejsza cenowo od zablokowanej stawki.

Parę miesięcy temu, opierając się na kalkulacjach banków sporządzanych na potrzeby rankingów Bankier.pl, informowaliśmy, że zmalała przestrzeń oddzielająca stawki stałego i zmiennego oprocentowania kredytów hipotecznych. Po dwóch obniżkach bazowych stóp procentowych weryfikujemy, jak prezentuje się takie zestawienie w aktualnych okolicznościach. Oczekiwaliśmy zmian i są one doskonale widoczne.

Przypomnijmy, że historia relacji pomiędzy stałą a zmienną stopą toczyła się w dwóch odsłonach. Do jesieni 2021 roku kredyty z okresowo stałym oprocentowaniem były na starcie droższe niż te bazujące na modelu „WIBOR plus marża”. Kredytobiorca, który decydował się na hipotekę ze stałym oprocentowaniem (wtedy niezbyt popularną), dokładał pewną kwotę za pewność niezmienności raty. Jak się wkrótce okazało, takie postępowanie wynagrodziło z nadwyżką, kiedy to stopy procentowe zaczęły rosnąć.

Od pierwszych miesięcy 2022 r. sytuacja jest odmienna. Kredyty z okresowo stałą stopą przyciągają (oczywiście w momencie brania zobowiązania) mniejszymi stawkami niż ich zmiennoprocentowe odpowiedniki. Można rzec, że dodatkową opłatę musimy wnieść za możliwość obniżenia raty w przyszłości. Czy taka „perspektywa” jest warta ryzyka, rzecz jasna nie da się z góry przewidzieć. Wybór między dwoma sposobami obliczania kosztu pożyczonych funduszy to jeden z problemów, którymi zadręczają się kredytobiorcy. Teraz wydaje się on jeszcze bardziej skomplikowany, zwłaszcza gdy potencjalny kredytobiorca pragnie skupiać się tylko na aspekcie finansowym zagadnienia.

Październikowe hipoteki – sytuacja staje się interesująca

W comiesięcznych podsumowaniach prezentujemy oferty banków dla typowego gospodarstwa domowego. W październiku swoje kalkulacje w wersji zarówno o stałym, jak i zmiennym oprocentowaniu zaprezentowało 10 banków. Należy pamiętać, że jedynie okresowo stałe oprocentowanie mają w ofercie aktualnie dwa podmioty – Bank Millennium oraz BNP Paribas Bank.

Największa różnica pomiędzy stałą przez 5 lat stawką a stawką zmienną w tym samym banku wyniosła w ostatnim rankingu -0,67 pkt proc. Była ona wyraźnie mniejsza niż na początku wakacji, kiedy to dochodziła do 1,27 pkt proc. Nie jest już także pewne, że początkowe oprocentowanie zmienne jest wyższe niż stała stopa w tym samym banku. BOŚ jest na razie jedynym bankiem, w którym zauważyliśmy przeciwną relację, a „spread” wyniósł 0,19 pkt proc.

Analiza pod kątem różnic w ofertach wewnątrz poszczególnych banków nie dostarcza jednak pełniejszego obrazu. Zweryfikowaliśmy więc ponownie, jaka przestrzeń dzieli najniższe stawki stałe od najniższych stawek zmiennych z perspektywy całego rynku.

Dystans maleje

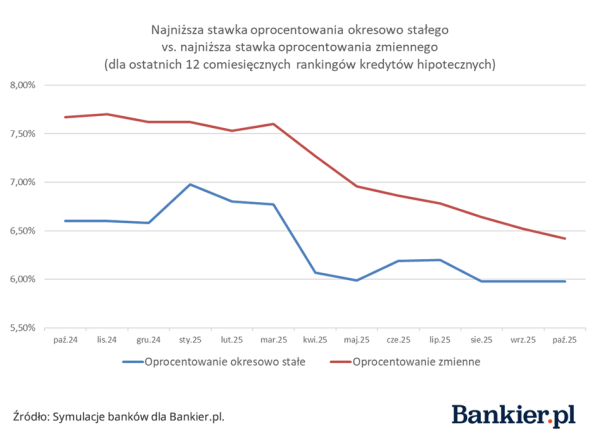

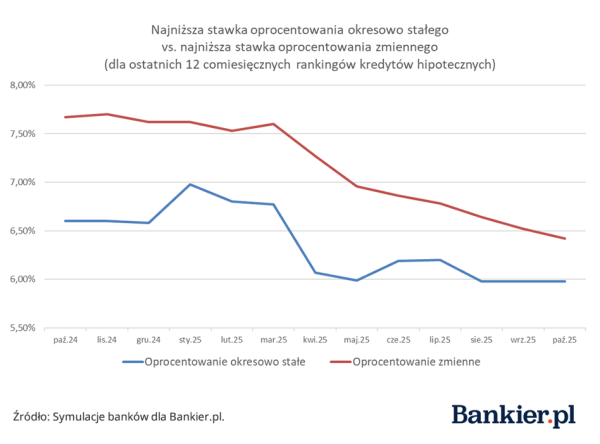

Dla każdego z ostatnich 12 rankingów kredytów hipotecznych Bankier.pl wskazaliśmy ofertę z najmniejszym oprocentowaniem, w kategorii hipotek stałoprocentowych i zmiennoprocentowych. Warto zaznaczyć, że nie zawsze byli to liderzy zestawień, w których pod uwagę bierzemy całkowity koszt kredytu obejmujący także dodatkowe składowe (obowiązkowe ubezpieczenia, prowizję itp.).

Bankier.pl

Wykres potwierdza aktualny od 2022 r. trend – „najlepsza” stałoprocentowa stawka jest zawsze niższa niż zmienne oprocentowanie na start. Zmiany zachodzą w oddaleniu, które dzieli te dwie opcje. Przenieśmy się dokładnie o 12 miesięcy. W październiku poprzedniego roku najkorzystniejsza na rynku stawka dla okresowo stałego oprocentowania wynosiła 6,6 proc., a dla zmiennego – 7,67 proc. Rozpiętość oddzielająca te punkty wynosiła zatem przeszło 1 pkt proc.

W październiku 2025 r. różnica jest najmniejsza dla 15 ostatnich rankingów. Najkorzystniejsze propozycje „zmienne” i „stałe” dzieli zaledwie 0,44 pkt proc. Innymi słowy, wystarczyłby spadek wskaźnika WIBOR o około 0,5 pkt proc., by najtańszy obecnie kredyt ze zmiennym oprocentowaniem był tak samo atrakcyjny, co kredyt z oprocentowaniem stałym najniższym (na dzień dzisiejszy) na rynku.

Dostrzegamy także ujednolicanie się stawek w kwestii oprocentowania zmiennego. Oddalenie pomiędzy najwyższą a najniższą wyniosło jedynie 0,38 pkt proc. i było najmniejsze w analizowanym okresie od lipca 2024 r. Co ciekawe, nastąpiło to w momencie, gdy różnice pomiędzy stawkami WIBOR 1M, 3M i 6M zdecydowanie się powiększyły (od wiosny 2025 r.).

Historia niekoniecznie musi się powtórzyć

Wraz ze zbliżaniem się ku końcowi cyklu obniżek stóp procentowych stawki obu wariantów kredytów hipotecznych będą się prawdopodobnie nadal do siebie zbliżać. Nie musi jednakże powtórzyć się scenariusz znany z wcześniejszych lat, to jest zamiana miejscami cen „zmiennej” i „stałej”. W grę wchodzą tym razem nie tylko czynniki rynkowe.

Przypomnijmy, że nadzór finansowy w Polsce zdecydowanie zamanifestował swoje poparcie dla stałoprocentowych hipotek, a banki były zobligowane zadeklarować, jaką część portfela ostatecznie stanowić będą tego typu produkty. Kredytodawcom, przynajmniej niektórym, będzie zapewne zależeć na zachowaniu pewnej równowagi w strukturze sprzedaży i mogą sięgnąć po motywatory cenowe.