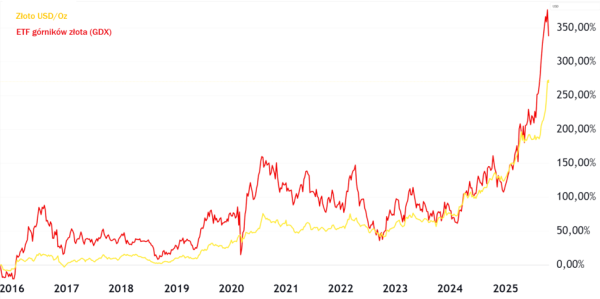

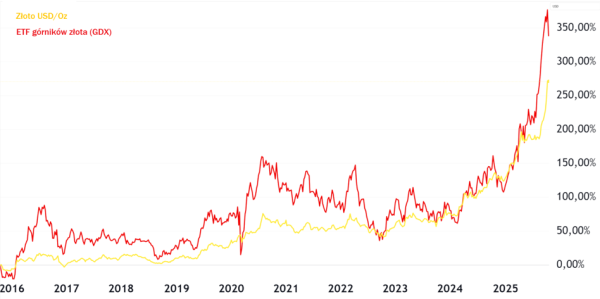

Nawet 10 tysięcy USD za uncję złota ogłaszają prognozy rynkowe. W bieżącym roku stopa zwrotu dla złota to ponad 50%, a w momentach szczytowych przekraczała nawet 60%. Jeszcze bardziej imponująco prezentują się stopy zwrotu producentów złota. Co się stanie jednak, gdy trend się zmieni, a ceny złota spadną? Gdzie może się znajdować minimalna wartość dla sektora wydobywczego złota?

Pomimo że wiele projekcji ostrożnie przewiduje utrzymanie się cen w przedziale od 3500 do 4500 USD za uncję złota w najbliższym okresie, dywagacje na temat przyszłych cen tradycyjnie krążą wokół "pułapu" – poziomów cenowych, które ten cenny surowiec może osiągnąć w razie wystąpienia kryzysów geopolitycznych, inflacji lub osłabienia wartości walut. Takie prognozy bywają imponujące i budzą silne reakcje, a także stymulują popyt na zakupy, w tym również na udziały w firmach górniczych zajmujących się wydobyciem złota.

Złoto w pewnych momentach tego roku zyskało już ponad 60%, lecz wartości firm zajmujących się jego wydobyciem są szacowane w setkach procent. Niedawny gwałtowny spadek cen metalu wywołał pytania, gdzie kurs może się ustabilizować. Spójrzmy na to zagadnienie z perspektywy inwestora, który realny kruszec pozostawia dawnym entuzjastom złota, a sam lokuje kapitał w firmy wydobywające złoto, oczekując większych zysków, ale akceptując większe ryzyko.

Zobacz takżePostaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!

tradingview

Minimalna wartość dla producentów złota

Rynkowej "podłogi", a może bardziej adekwatnie "punktu zaczepienia", wypatrujmy tam, gdzie kluczowe są koszty. O ile górny pułap cenowy jest praktycznie nieograniczony (w teorii złoto może osiągnąć dowolną cenę, o ile rynek będzie gotów ją zapłacić), o tyle dolna granica musi mieć jakieś uzasadnienie ekonomiczne dla firm zajmujących się złotem. Jej fundamentem są koszty eksploatacji.

W tym miejscu warto zaznaczyć, że wielkość wydobywanego złota jest raczej nieistotna z perspektywy ogólnej dostępnej ilości metalu i jego wyceny, choć może wywołać impuls wzrostowy, o czym wspomnimy później. Odnosi się to do koncepcji wysokiego wskaźnika stock-to-flow (zasobu do przepływu). Jest to wskaźnik stosowany do szacowania niedoboru aktywów, takich jak złoto. Oblicza się go, dzieląc aktualną dostępność na rynku przez roczny poziom jego produkcji.

W przypadku złota, roczna produkcja z kopalń stanowi zaledwie niewielki fragment (ok. 1,5%) całego dotychczas pozyskanego i zebranego metalu. Co ciekawe, oprócz zastosowania w odniesieniu do metali szlachetnych, używa się go także do analizy wartości bitcoina, ze względu na jego ograniczoną i przewidywalną podaż.

Wracając do kosztów, obecnie powszechnie używa się do ich określenia wskaźnika All-In Sustaining Cost (AISC), czyli kosztu utrzymania aktywów wydobywczych. Aktualnie jest to fundamentalny wskaźnik w ocenie rentowności firm zajmujących się wydobyciem złota, który odzwierciedla ich wydajność kosztową. Symbolizuje on najniższą cenę, po jakiej uncja złota musi być sprzedana na rynku, żeby producenci pokryli wszystkie wydatki i uniknęli strat. Brzmi klarownie, ale to stosunkowo nowa miara.

gold.org

Rozwój raportowania kosztów wydobycia złota

Warto przedstawić zarys historii tego wskaźnika, który w branży złota funkcjonuje od niedawna. Przenieśmy się najpierw do roku 1976, kiedy to powstał Gold Institute (Instytut Złota), którego celem było promowanie interesów biznesowych przemysłu złota, a także gromadzenie kluczowych danych statystycznych. W tym czasie wartość złota oscylowała wokół 130 USD za uncję trojańską.

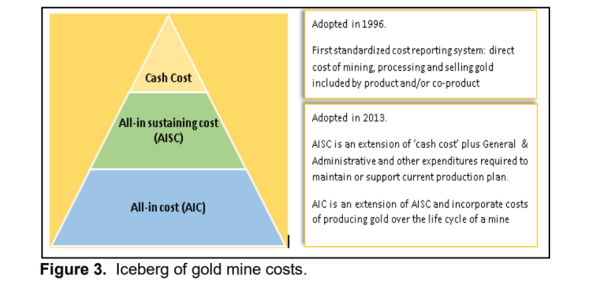

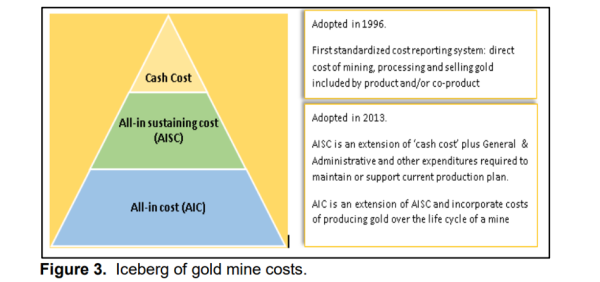

W 1996 roku, w ramach dążenia do standaryzacji raportowania kosztów produkcji złota, Instytut opublikował wytyczne dotyczące tego procesu. Opierały się one w zasadzie na kosztach gotówkowych (cash costs) i przechodziły, po kolejnych obliczeniach, od razu w koszt całkowity (total costs) w rachunku zysków i strat.

Generalnie koszty gotówkowe były regularnymi wydatkami bezpośrednimi, obejmującymi koszty sprzedanych aktywów (pracy, energii i materiałów eksploatacyjnych) lub opłat licencyjnych (royalty). Sprawozdawczość bazująca na kosztach gotówkowych pomijała wiele istotnych kwestii, takich jak kapitał odtworzeniowy, rekultywację terenu po zakończeniu eksploatacji, koszty eksploracji i badania nowych złóż, amortyzację, a także koszty finansowania i inne wydatki, w tym administracyjne.

Pomijanie tych kosztów wywoływało rozczarowania i brak zrozumienia wśród inwestorów, ponieważ nawet przy wysokiej cenie złota (np. blisko 1900 USD za uncję w sierpniu 2011 r.), producenci nie wykazywali wyższych zysków w sprawozdaniach finansowych, ponieważ ukryte koszty zmniejszały realne zyski.

Już w 2008 roku cena złota sięgnęła 800 USD za uncję, a wiele firm uważało, że system sprawozdawczości kosztów wymaga zmiany. W maju 2008 roku, południowoafrykańska spółka Gold Fields, jedna z największych na świecie firm zajmujących się wydobyciem złota, wprowadziła koncepcję Notional Cash Expenditure (NCE) na uncję, będącą jedną z prób włączenia wydatków kapitałowych do kosztów produkcji uncji złota. Wcześniej, w 2002 r., swoją działalność zakończył Instytut Złota, przy rosnącym znaczeniu Światowej Rady Złota (World Gold Council, WGC), która powstała w 1987 r.

W 2012 roku wiodące firmy wydobywcze złota (w tym Goldfields, Barrick Gold Corp. i Newmont Corporation) nawiązały współpracę z World Gold Council (WGC) w celu wypracowania nowego standardu sprawozdawczości. Rada wraz z 18 czołowymi producentami złota opracowała nowy szablon i wytyczne dotyczące ujawniania kosztów.

@MiningVisuals/X

W czerwcu 2013 roku zaprezentowano nowe ramy kosztowe: All-in Sustaining Cost (AISC) i All-in Cost (AIC). AIC jest sumą AISC oraz kosztów niezwiązanych z utrzymaniem (non-sustaining). Istotna różnica polega na tym, że AIC jest rozszerzony o wydatki kapitałowe i inne koszty, które nie są niezbędne do bieżącego funkcjonowania. Obie metryki, które również, jak Cash Costs, są wskaźnikami spoza ogólnie przyjętych zasad rachunkowości (non-GAAP), zostały szeroko przyjęte przez sektor od 1 stycznia 2014 roku.

Nowe miary miały na celu zapewnienie większej przejrzystości i poprawę zrozumienia przez inwestorów. Pomimo że WGC zachęca firmy do ujawniania zarówno AISC, jak i AIC, niektóre wiodące firmy zdecydowały się nie publikować indywidualnych pozycji kosztów AIC, natomiast inne ujawniają oba wskaźniki.

Yapo, A.G., and Camm, All-in sustaining cost analysis: Pros and cons

Upowszechnienie AISC spowodowało, że inwestorzy zobaczyli wyższy koszt produkcji uncji złota niż wcześniej raportowano. Nowy wskaźnik ujawnił rzeczywiste marże zysku w branży, dając pełniejszy obraz realnej rentowności wydobycia złota. Na przykład, średnia marża operacyjna firmy Newmont w latach 2011-2014 okazała się o 50% niższa przy zastosowaniu AISC, w porównaniu do tradycyjnego kosztu gotówkowego, wyliczonego na podstawie historycznych danych.

"Nowe" koszty wydobycia złota

Nowy sposób raportowania sprawił, że inwestorzy, w przypadku inwestycji w firmy wydobywające złoto, zwracali większą uwagę nie tylko na ceny złota, ale i na bardziej kompleksowo prezentowane koszty wydobycia, a raczej jego utrzymania, które obrazuje AISC. Chuck Jeannes, ówczesny prezes i dyrektor generalny Goldcorp, powiedział po wprowadzeniu standardu: „Uważam, że AISC zapewnia przejrzystość, której potrzebujemy, aby pokazać, ile naprawdę kosztuje eksploatacja kopalni”.

Cena złota w ostatnich latach wyraźnie wzrosła, ale przez długi okres od wprowadzenia nowego standardu sprawozdawczości (poza wzrostami w czasie kryzysu zadłużeniowego w latach 2011-2012) utrzymywała się na dość stabilnym poziomie 1200-1300 USD za uncję, aż do mniej więcej połowy 2019 r., kiedy rozpoczęła się fala zakupów banków centralnych, a później COVID, wojna na Ukrainie i tendencja dedolaryzacji, windowały ceny.

W 2019 r. cena złota nabrała tempa, zyskując 18,3%. W 2020 r. było to ponad 25%. Kolejne dwa lata upłynęły na konsolidacji, ale już w 2023 r. złoto podrożało o przeszło 13% do ponad 2000 USD za uncję. Tymczasem w tamtym czasie wyceny akcji największych firm wydobywających złoto znajdowały się na tych samych poziomach co w roku… 2005, gdy samo złoto kosztowało 400-500 USD za uncję.

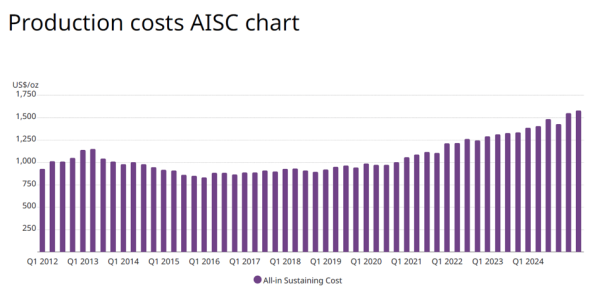

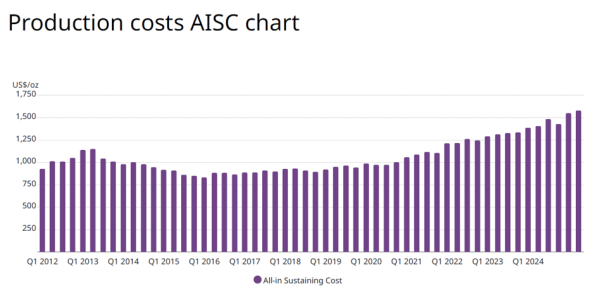

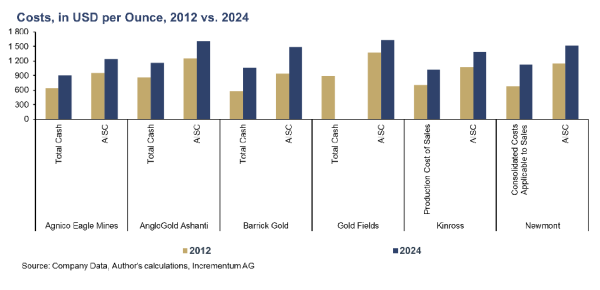

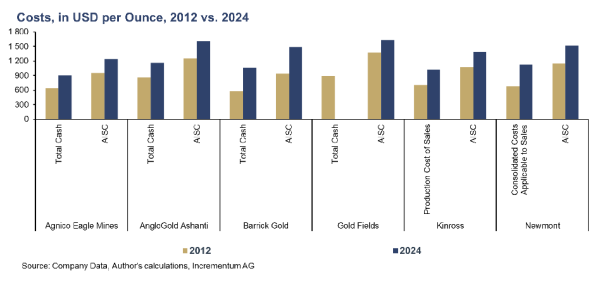

Kluczowym czynnikiem hamującym ich kursy była inflacja kosztów. Wskaźnik AISC dla całej branży na koniec 2023 r. wynosił około 1300 USD. Przy czym AISC różni się dla poszczególnych firm. Generalnie firmy górnicze ponoszą te same wydatki, lecz koszty mogą się różnić w zależności od lokalizacji kopalń, zbudowanego łańcucha dostaw, wyposażenia, źródeł energii, z których kopalnie korzystają, itd.

W całym 2023 r. AISC w Newmont, czyli największej firmie wydobywającej złoto, wyniósł 1444 USD na uncję, przy średniej zrealizowanej cenie złota wynoszącej 1954 USD za uncję. Osiągnięta w tym przypadku marża AISC wyniosła nieco ponad 500 USD na uncję, czyli tyle samo, co w 2011 r.

Dopiero gdy w 2024 r. zaczęto zauważać, że spółki zapanowały nad dynamiką kosztów, ich kursy zaczęły doganiać cenę złota, która jeszcze przyspieszyła. Koszty co prawda wzrastały, lecz wolniej i nieproporcjonalnie do samej ceny kruszcu. W 2024 r. złoto zanotowało stopę zwrotu na poziomie 27,2%. W 2025 r. ceny złota zdążyły wzrosnąć już o przeszło 60%.

Incrementum AG, raport "In Gold We Trust"

Obecnie mamy więc ceny powyżej 4000 USD za uncję i koszty AISC prawdopodobnie w okolicy 1550-1600 USD za uncję w III kwartale. Dokładne dane poznamy dopiero po sezonie wynikowym, który się rozkręca. W czwartek 23 października wyniki zaprezentuje branżowy lider Newmont Corp. Z danych za II kwartał wynikało, że spółka miała ASIC na poziomie 1593 USD na uncję, przy średniej zrealizowanej cenie złota wynoszącej 3320 USD/oz., osiągając przy tym marże AISC na poziomie 1727 USD/oz.

Jaka jest minimalna wartość dla spółek zajmujących się złotem?

Jak widać, AISC również zmienia się w czasie. Wzrasta, gdy mamy inflację kosztów operacyjnych, takich jak koszty pracy, energii i materiałów eksploatacyjnych. Dochodzi do tego pogorszenie jakości i dostępności złóż, wzrost wydatków kapitałowych na utrzymanie kopalń oraz dostosowanie się do zmieniających się wymogów regulacyjnych i środowiskowych. Koszty AISC podążają też za wyższymi cenami złota, ponieważ prowadzą one do wyższych podatków i opłat licencyjnych (royalties).

Koszty AISC maleją natomiast, gdy następuje optymalizacja procesów i postęp technologiczny, czemu pomaga automatyzacja, a także rośnie efektywność wydobycia (ekonomia skali), gdy zwiększony wolumen produkcji uzyskujemy przy tych samych kosztach stałych. Trudno spodziewać się obniżek kosztów robocizny, ale nie można ich wykluczyć w przypadku recesji w gospodarce. AISC spadał z powodu recesji w branży górniczej (nie tylko złota) w latach 2012-2020. Zamykano kopalnie o najwyższych kosztach, więc średni koszt mógł maleć.

Obniżki mogą być również wynikiem korzystnych warunków walutowych. Ponieważ AISC jest raportowany w USD, dla kopalń działających poza USA osłabienie lokalnej waluty w stosunku do dolara amerykańskiego obniża koszty w przeliczeniu na USD. W praktyce koszty AISC maleją tylko wtedy, gdy mocno tanieje ropa naftowa, czyli energia, co pokazały lata 2013-2016.

Podsumowując jednak, w perspektywie długoterminowej presja na wzrost AISC jest stała i silna, ze względu na inflację kosztów oraz malejącą jakość złóż. Pamiętajmy, że aby wydobyć choć 1 uncję metalu, trzeba wykopać kilka ton skał z głębokości czasem kilometra albo i więcej. Złoto znajdujące się blisko powierzchni ziemi zostało już wydobyte, albo jakimś cudem nie zostało jeszcze odkryte przez człowieka. Jak mówi główny analityk Bankier.pl Krzysztof Kolany: „Jakby to wytłumaczyć młodzieży: złoto to taki coin, co ma bardzo wysokie koszty wytworzenia nowej jednostki, ale stare są cały czas dostępne”.

Koszty AISC mają więc tendencję do powolnego, ale systematycznego wzrostu, choć obniżki również trzeba brać pod uwagę. Można jednak przyjąć, że presja wzrostowa na koszty AISC ma więcej argumentów. Warto zatem śledzić dynamikę kosztów równie dokładnie, jak cenę samego kruszcu. Gdyby bowiem cena rynkowa złota spadła poniżej AISC, kopalnie zaczęłyby generować straty, co powinno wymusić ograniczenie produkcji i zamykanie mniej rentownych kopalń.

Jak trafnie zauważyli analitycy Tavex: "Kupno akcji górników złota to nie ekspozycja na cenę złota – to ekspozycja na zmiany marż górników"

Korelacja stóp zwrotu z ETFu GDX oraz marżami (kalkulowanymi na bazie AISC) w spółkach wydobywczych.

Kupno akcji górników złota to nie ekspozycja na cenę złota – to ekspozycja na zmiany marż górników. pic.twitter.com/GV8zyPMhEd

— Tavex Research (@TavexPL) September 16, 2025

Złoto to nie ropa naftowa

Zgodnie z podstawowymi zasadami ekonomii, spadek podaży przy niezmienionym (lub rosnącym) popycie powinien wypchnąć cenę kruszcu z powrotem do góry, dając impuls wzrostowy, ale tu znów należy pamiętać o wspomnianym współczynniku przepływów do zapasów i o tym, że sama produkcja w przypadku złota nie będzie istotnie wpływać na cenę, a ewentualny impuls może mieć krótkotrwałe znaczenie. Inaczej niż w przypadku ropy, która jest po prostu zużywana.

Tyle o firmach górniczych, reprezentujących stronę podażową, a jest jeszcze popyt, o którym najwięcej się pisze w ostatnim czasie. Ten od kilku lat wydaje się niezachwiany, zwłaszcza ze strony banków centralnych, a coraz mocniejszy ze strony funduszy ETF i samych inwestorów, którzy szukają ochrony wartości swojego kapitału.

Inwestorzy, w przypadku spółek wydobywających złoto, powinni poza popytem i ceną kruszcu zwracać uwagę także na koszty AISC i w konsekwencji na marże. Dla samej ceny złota poziom AISC to nie jest