Nowojorskie parkiety giełdowe zaliczyły czwartą kolejną sesję na sporych wzrostach. Inwestorzy wierzą, że w grudniu amerykański bank centralny „zapewni” kolejną redukcję pułapu procentowego. Zgodnie z tym scenariuszem ponownie nabywano walory firm związanych z branżą sztucznej inteligencji.

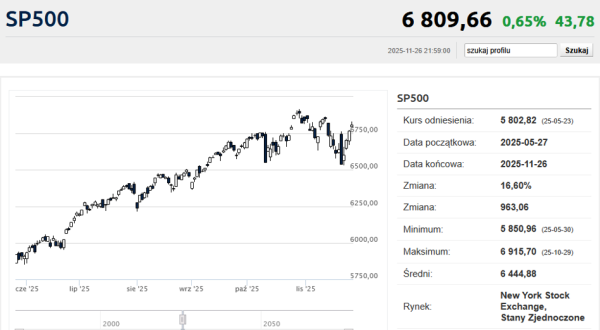

S&P500 zakończył środową sesję na poziomie 6 812,61 pkt., oznaczającym zwyżkę o 0,69%. Nasdaq Composite, po wzroście o 0,82%, osiągnął pułap 23 214,69 pkt. W obu przypadkach był to czwarty z rzędu dzień wzrostów i powrót w okolice październikowego maksimum. Coraz bliżej niedawnego rekordu wszech czasów jest również średnia przemysłowa Dow Jonesa, która w środę zwiększyła się o 0,67% i osiągnęła wartość 47 427,12 pkt.

Była to ostatnia w tym tygodniu regularna sesja na Wall Street. W czwartek nowojorskie parkiety będą zamknięte z powodu Dnia Dziękczynienia. W piątek handel będzie krótszy, a inwestorzy, zamiast o zakupie akcji, mogą już rozmyślać o przedświątecznych promocjach w sklepach. Ocenia się, że w bieżącym roku po raz pierwszy w historii nominalna wartość sprzedaży przedświątecznej przekroczy bilon dolarów (1 bilion to tysiąc miliardów, czyli milion milionów).

– Nadciągamy również do najlepszego okresu w roku dla akcji – od listopada do kwietnia. Trudno o brak optymizmu” – oznajmił Eric Diton, prezes i dyrektor zarządzający The Wealth Alliance. –Jeśli Fed zawiedzie, może dojść do wyprzedaży – dodał Diton w rozmowie z CNBC.

Nastroje na Wall Street odmieniła już piątkowa sesja. Wtedy to wystąpił szef nowojorskiego Fedu, John Williams, mówiąc o „możliwym dalszym dostosowaniu” stóp procentowych w „krótkim czasie”. W rezultacie rynek terminowy na blisko 85% wycenia prawdopodobieństwo grudniowej zniżki stóp procentowych w Rezerwie Federalnej. To już prawie tyle samo, co pod koniec października, i zdecydowanie więcej niż jeszcze dwa tygodnie temu, gdy szanse realizacji 25-punktowej obniżki w grudniu szacowano na zaledwie 30%.

Warto przypomnieć, że po 2008 roku FOMC ani razu nie podjął decyzji sprzecznej z oczekiwaniami rynku. Istnieje zatem duża szansa na to, że rynek „wyłudzi” od Powella i spółki bożonarodzeniowy upominek w postaci niższej stopy dyskontowej i – ceteris paribus – wyższych cen akcji na koniec 2025 roku. Z ankiety Reutersa przeprowadzonej wśród analityków wynika, że średnio prognozują oni 12-procentowy wzrost indeksu S&P500 do połowy 2026 roku.

Perspektywa niższej stopy dyskontowej znów winduje astronomiczne wyceny w sektorze AI. Notowania Broadcomu wzrosły w środę o ponad 3%, AMD o prawie 4%, a Oracle o 4,2%.

W środę bardzo aktywny był front makroekonomiczny, z którego napływają zarówno „zaległe”, jak i bieżące dane makroekonomiczne. Moim zdaniem najciekawsze były cotygodniowe dane o liczbie nowo rejestrowanych bezrobotnych, która dość niespodziewanie zmniejszyła się z 226 tys. do 216 tys. Sam w sobie jest to wynik bardzo niski i jednocześnie o 10 tys. niższy od przewidywań ekonomistów. To nie są dane, które świadczyłyby o jakichkolwiek problemach z rynkiem pracy i bezrobociem. A to przecież główny argument dla narracji przemawiającej za obniżeniem stóp przez Fed.

Za to wręcz niesamowicie słabo zaprezentował się listopadowy (a więc bardzo aktualny) odczyt Chicago PMI, który spadł z 43,8 pkt. do 36,3 pkt. Taki odczyt zazwyczaj ma miejsce w czasach zapaści gospodarczej, jak lockdown covidowy czy globalny kryzys z zimy 2009. Tak słabego wyniku nikt się nie spodziewał.

– To, że po niedawnym spadku na giełdzie zaobserwowaliśmy tak szybki wzrost, dowodzi tylko, że nadal istnieje duży popyt – powiedział Daniel Murray, zastępca dyrektora ds. inwestycji w EFG Asset Management.

Bardziej sceptyczna była jednak Valerie Charriere, dyrektorka ds. akcji europejskich w BNP Paribas Asset Management – Nie oczekuję typowego świątecznego rajdu. W wycenach AI widać pewne pęknięcia, panuje niepewność co do działań Fedu. Biorąc pod uwagę dotychczasowe dobre rezultaty indeksów w tym roku, spodziewałabym się raczej przesunięcia w kierunku sektorów defensywnych, które radzą sobie gorzej – powiedziała Charriere.

KK/PAP