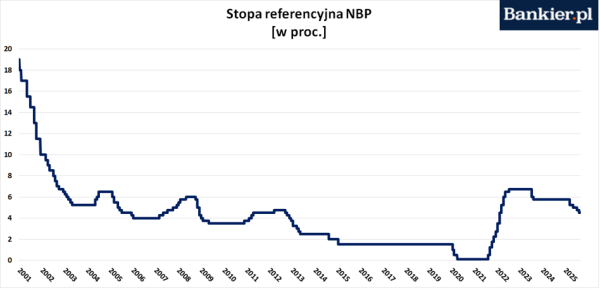

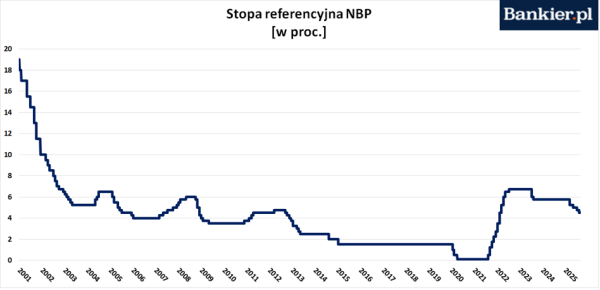

Już cztery razy NBP zredukował stopy procentowe.

Trzy tygodnie temu gremium decyzyjne w kwestii polityki pieniężnej obniżyło poziom stóp procentowych o 25 punktów bazowych, przez co stopa referencyjna NBP spadła do wartości 4,50%. To już czwarta następująca po sobie obniżka, która zepchnęła koszty kredytu w banku centralnym do najniższego pułapu od maja 2022 roku. W maju Rada zredukowała od razu stopy o 50 pb., w lipcu dodała kolejne -25 pb., a we wrześniu kolejne -25 pb. Reasumując, w ciągu minionego półrocza stopy procentowe w NBP zostały obniżone łącznie o 125 pb.

I to prawdopodobnie nie koniec tego procesu. Analitycy przewidują redukcję o 25 punktów bazowych na posiedzeniu RPP w listopadzie. W grudniu Rada tradycyjnie wstrzymuje się od zmian stóp procentowych, ale najprawdopodobniej będzie je obniżać w roku 2026. Jednak prawdopodobnie znacznie wolniej niż w obecnym roku. Rynkowy konsensus sugeruje sprowadzenie stopy referencyjnej NBP do poziomu 3,50%. W konsekwencji krótkoterminowe stopy procentowe w Polsce osiągnęłyby najniższy poziom od wiosny 2022 roku.

Zobacz takżeObligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach

Krótki koniec w dół, a długi w bok

Każda taka redukcja stóp przez RPP cieszy kredytobiorców obciążonych kredytami o zmiennym oprocentowaniu. W tej grupie znajdują się przede wszystkim „stare” kredyty hipoteczne oraz kredyty dla firm. Jednocześnie są to niekorzystne informacje dla oszczędzających, którzy otrzymają niższe odsetki z depozytów bankowych lub obligacji zmiennokuponowych. Niemniej jednak najbardziej zadowolony powinien być minister finansów, dla którego niższe stopy w NBP oznaczają – ceteris paribus – mniejsze koszty obsługi szybko rosnącego zadłużenia państwa. Rzecz w tym, że rząd nie pożycza środków pieniężnych w Narodowym Banku Polskim (gdyż zabrania mu tego Konstytucja RP), lecz na rynku finansowym, emitując obligacje skarbowe.

Przeczytaj także

Czego nie powiedzą Wam o skutkach niższych stóp procentowych

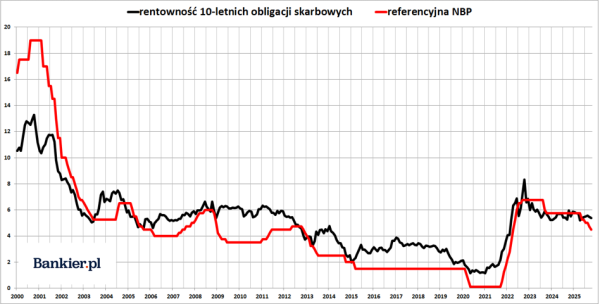

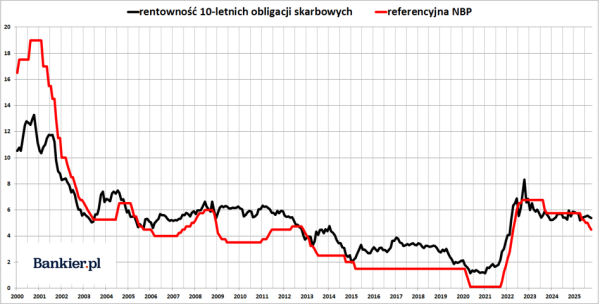

I tu uwidacznia się pewien problem. O ile rentowności krótkoterminowych obligacji skarbowych (na przykład tych dwuletnich) posłusznie reagują na zmiany stóp w NBP, o tyle papiery długoterminowe wydają się żyć własnym rytmem. Dla przykładu, dochodowość polskich 2-latek wynosi obecnie 4,13% (czyli jest nawet poniżej aktualnej stopy referencyjnej NBP), podczas gdy jeszcze w marcu sięgała 5,50%. Zatem na tym „krótkim” fragmencie krzywej terminowej ministerstwo finansów odczuło wyraźną ulgę, mogąc emitować nowy dług o niemal 1,5 punktu procentowego taniej niż kilka miesięcy temu.

Jednak im dalszy termin, tym sytuacja staje się mniej korzystna. W przypadku papierów 5-letnich rentowność zeszła z 5,70% do 4,76%. Podobnie wygląda sytuacja z obligacjami 6-letnimi. Ale obligacje długoterminowe okazały się niemal całkowicie obojętne na decyzje RPP. Rentowność polskich obligacji 10-letnich wynosi obecnie 5,37%. To właściwie tyle samo, co w maju lub w lipcu, kiedy stopy procentowe w NBP były znacznie wyższe. Co więcej, to zaledwie o 60 pb. mniej niż w marcu, kiedy rynek jeszcze nie przewidywał, że Rada będzie tak zdecydowanie redukować stopy krótkoterminowe.

Analizując sytuację w dłuższej perspektywie czasowej, można zauważyć, że od wiosny 2023 roku rentowność polskich 10-latek oscyluje w przedziale 5,00-6,00%. I to niezależnie od aktualnego poziomu stóp procentowych w NBP. To nie pierwszy taki przypadek w historii. Długoterminowe rynkowe stopy procentowe nie reagowały na decyzje RPP również w roku 2006, w latach 2009-11 oraz w roku 2013. Owszem, pewna korelacja między rentownością 10-latek a stopami krótkoterminowymi ustalonymi przez NBP zazwyczaj występuje, jednak nie jest to regułą.

Co komunikuje nam rynek długu?

O ile wysokość stóp krótkoterminowych w NBP zależy wyłącznie od decyzji członków Rady Polityki Pieniężnej, o tyle stopy długoterminowe (zazwyczaj utożsamiane z rentownością obligacji 10-letnich) są określane przez rynek. Oznacza to, że kluczową rolę odgrywają krajowi i zagraniczni inwestorzy instytucjonalni: banki, fundusze inwestycyjne i emerytalne, firmy ubezpieczeniowe, etc. Rynek uwzględnia tu kilka czynników.

Po pierwsze, poziom przewidywanej inflacji w długim terminie. W tej kwestii Polska, jako państwo, w ostatnich latach poniosła porażkę. Zaledwie w 4 z ostatnich 71 miesięcy inflacja CPI kształtowała się w granicach 2,5-procentowego celu NBP, który został trwale przekroczony, zarówno w średnim, jak i długim okresie. Średnia (geometryczna) inflacja CPI za ostatnie 5 lat wyniosła 7,48%, za 10 lat – 4,48%, a za 20 lat – 3,35%. W związku z tym uczestnicy rynku długu mają podstawy, aby oczekiwać trwałego wzrostu inflacji CPI (na przykład rzędu 3-4%) także w przyszłych latach.

Po drugie, jest to ryzyko kredytowania polskiego rządu w dłuższej perspektywie czasowej. Od ponad dwóch lat powszechnie wiadomo, że kondycja finansów publicznych Polski jest w złym stanie. Roczne deficyty fiskalne trzeci rok z rzędu przekraczają 6% PKB, a dług publiczny zbliża się do konstytucyjnego limitu 60% PKB. Prognozuje się, że do roku 2030 wzrośnie do 75% PKB. Wraz z zadłużeniem rośnie ryzyko kryzysu finansów publicznych, a inwestorzy muszą uwzględnić tę premię w wycenie obligacji.

Po trzecie, w roku 2020 ostatecznie skończyła się era ujemnych stóp procentowych na świecie. W poprzedniej dekadzie globalny kapitał poszukiwał jakichkolwiek aktywów generujących stały dochód na poziomie zbliżonym przynajmniej do oficjalnej inflacji CPI. Obecnie istnieje większy wybór. 10-letnie obligacje skarbowe emitentów takich jak USA, Wielka Brytania czy Norwegia oferują 4% (lub więcej). Papiery z Chile, znajdujące się w tej samej grupie co polskie, oferują 5,5% rentowności w terminie do wykupu (YTM). Jest więc z czego wybierać, zwłaszcza że rządy zadłużają się na ogromną skalę, a podaż obligacji skarbowych na świecie jest wysoka.

Jakie działania może podjąć inwestor indywidualny?

Z perspektywy polskiego inwestora indywidualnego taka sytuacja stwarza kilka możliwości. Jeśli przewidujesz nieunikniony kryzys finansów publicznych, rozważ wycofanie się z krajowego rynku długu i zamień polskie obligacje skarbowe na papiery brytyjskie (choć tam sytuacja również nie jest idealna), amerykańskie, a nawet indyjskie (obecnie: 6,5% YTM). Jeśli jednak wierzysz, że poradzimy sobie, jak zwykle, to blisko 5,4% rentowności na polskich 10-latkach nie wygląda tak źle. Może nie jest to tak atrakcyjne jak 9% trzy lata temu, ale nadal przyzwoicie. Mówimy tu oczywiście o bezpośrednim i samodzielnym zakupie takiej obligacji na rynku Catalyst, a nie o inwestycji w fundusz obligacyjny lub ETF (ponieważ wiąże się to z zupełnie innym profilem ryzyka).

Po drugie, pomimo konsekwentnej redukcji oprocentowania w ofercie detalicznych obligacji skarbowych nadal można „zabezpieczyć” stałe 4,90% w przypadku papierów 3-letnich. To znacznie mniej niż rok czy dwa lata temu (odpowiednio o jeden i dwa punkty procentowe), ale prawdopodobnie wyraźnie więcej niż zaoferują lokaty bankowe w tym samym okresie.

Przeczytaj także

Czy skreślać obligacje z inwestycyjnego menu?

Po trzecie, nadal dostępne są obligacje indeksowane inflacją CPI oferowane przez Ministerstwo Finansów. Odnoszę się tu nie tylko do ostatnio mniej popularnych „antyinflacyjnych” obligacji detalicznych (4-letnich COI i 10-letnich EDO), lecz także do papierów IZ0836 dostępnych na rynku Catalyst. W obu przypadkach raczej nie należy spodziewać się powtórki obligacyjnego Eldorado z lat 2022-23, ale mamy duże szanse na pokonanie oficjalnej inflacji CPI.

Podsumowując, oderwanie się rentowności polskich obligacji 10-letnich od stóp procentowych NBP nie musi być powodem do niepokoju. Warto jednak regularnie obserwować ten rynek i sprawdzać, czy rentowność 10-latek nie zacznie wzrastać pomimo obniżek stóp procentowych NBP. Ponadto rynek długu skarbowego nadal oferuje akceptowalne stopy zwrotu dla cierpliwych i długoterminowych inwestorów.