Rada Polityki Pieniężnej w środę najprawdopodobniej dokona pierwszej obniżki stóp procentowych. Co więcej, rynek obstawia kolejne cięcia na następnych tegorocznych posiedzeniach Rady, która zamierza luzować politykę monetarną w obliczu wciąż nieakceptowalnie wysokiej inflacji.

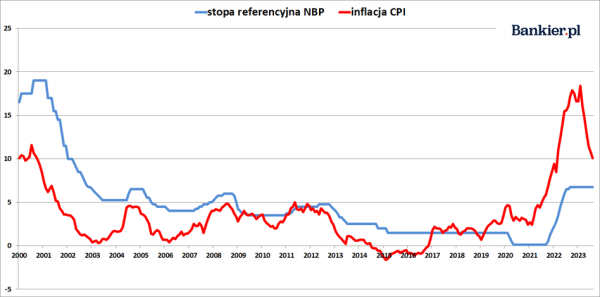

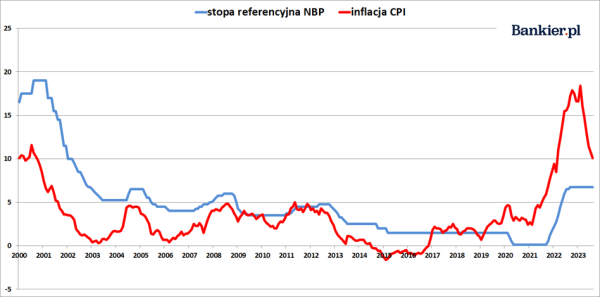

Niedługo minie równy rok, od kiedy Rada Polityki Pieniężnej dokonała ostatniej podwyżki stóp procentowych, wynosząc stopę referencyjną NBP do poziomu 6,75%, czyli najwyższej wartości od stycznia 2023 roku. Zatem przez poprzednie 12 miesięcy RPP utrzymywała koszty kredytu na najwyższym poziomie od 20 lat. Lecz zarazem stopy procentowe w Narodowym Banku Polskim przez cały ten okres pozostawały znacznie niższe od inflacji CPI za poprzednie 12 miesięcy.

Także od października ’22 RPP stóp już nie podnosi. Choć formalnie decyzja o zakończeniu cyklu podwyżek zapadła dopiero na lipcowym posiedzeniu Rady, to już po listopadowym posiedzeniu było wiadomo, że ta Rada stóp już więcej nie podniesie. Wnioski trójki „opozycyjnych” członków RPP o podwyżki stóp były na kolejnych posiedzeniach odrzucane przez „gołębią” większość pod wodzą prezesa Glapińskiego.

ReklamaZobacz takżeBezpieczny kredyt hipoteczny 2%? Porozmawiaj z ekspertami

Większość rynkowych ekonomistów przychyla się do scenariusza, w ramach którego RPP dokona pierwszej obniżki stóp już na wrześniowym posiedzeniu, redukując cenę kredytu o 25 pb. Co więcej, ma to być pierwsza obniżka w ramach długotrwałego cyklu. Kolejne cięcia stóp oczekiwane są także w październiku i w listopadzie.

Czy RPP znów popełni błąd?

Od jesieni w Polsce trwa proces dezinflacji rozumiany jako spadek rocznego tempa wzrostu dóbr konsumpcyjnych. Od listopada ’22 obserwujemy coraz niższe roczne dynamiki wskaźnika CPI (potocznie zwanego inflacją). Wyjątkiem był luty, gdy inflację CPI jednorazowo podbił efekt niskiej bazy z ubiegłego roku będący skutkiem tymczasowego obniżenia stawek VAT na paliwa.

Początkowo procesy dezinflacji wynikały w zasadzie tyko z efektów wysokiej zeszłoroczne bazy oraz spadku cen paliw na rynkach światowych. Dopiero od kwietnia zobaczyliśmy delikatny i bardzo powolny spadek inflacji bazowej – czyli wskaźnika cen bez uwzględnienia żywności, paliw i energii. Ponadto także od maja wskaźnik CPI już nie rośnie – jego miesięczne dynamiki od tego czasu były zerowe albo wręcz ujemne (w lipcu odnotowano -0,2% mdm).

Nikt jednak nie może dać gwarancji, że procesy dezinflacyjne będą kontynuowane w następnych miesiącach i kwartałach, a przecież w przypadku polityki monetarnej decyzje podejmowane dziś będą odczuwalne w realnej gospodarce dopiero za 12-18 miesięcy. Ponadto obecna inflacja wciąż jest stanowczo zbyt wysoka. Odczyty zbliżone do 10% są czterokrotnie wyższe od 2,5-procentowego celu banku centralnego.

Co więcej, najnowsza (tj. z lipca) projekcja inflacyjna NBP zakłada, że inflacja CPI najprawdopodobniej nie wróci do celu w całym horyzoncie prognozy, a więc do końca 2025 roku. Analitycy NBP formując projekcję, przyjęli założenie, że stopy procentowe pozostaną na niezmienionym poziomie. Zatem ich obniżenie w najlepszym razie odwlecze w czasie realizację celu inflacyjnego. W najgorszym scenariuszu 2,5-procentowy cel nie zostanie zrealizowany już nigdy. Z taką sytuacją mamy do czynienia np. w Turcji, gdzie poddany naciskom politycznym bank centralny od lat nie potrafi zbić inflacji do celu (wynoszącego tam aż 5%). Istnieje zatem spore ryzyko, że decyzja o tak szybkim rozpoczęciu obniżek stóp procentowych w przyszłości okaże się błędem. I to być może nawet większym niż liczona w kwartałach zwłoka w normalizacji polityki monetarnej w latach 2020-21.

Mniej niż 10%? No to tniemy…

To jednak prawdopodobnie i tak nie ma żadnego znaczenia, ponieważ faktycznie decyzja została już podjęta. Prezes NBP Adam Glapiński i jego stronnicy w RPP wielokrotnie i publicznie mówili, że przesłanką do redukcji stóp procentowych będzie spadek inflacji do „jednocyfrowego” poziomu oraz perspektywa dalszego jej obniżania w kierunku celu inflacyjnego (a nie „do” celu). Teraz już wiemy, że oba te kryteria niemal z pewnością zostaną spełnione we wrześniu (m.in. za sprawą wstecznej obniżki urzędowej ceny energii elektrycznej dla gospodarstw domowych).

– To, że nie mamy w sierpniu jednocyfrowej inflacji, raczej nie powstrzyma Rady Polityki Pieniężnej przed obniżką stóp procentowych we wrześniu. Mieliśmy zdefiniowane dwa warunki – jednocyfrowa inflacja i jej dalszy, wyraźny spadek, ale wydaje się, że nie ma co 'kruszyć kopii' o to, czy jest to 9,9 proc. czy 10,1 proc. Trend jest wyraźny, więc myślę, że Rada zdecyduje się na cięcie stóp – ocenił Adam Antoniak, ekonomista ING.

Odmiennego zdania są analitycy Banku Handlowego. – Biorąc pod uwagę wciąż dwucyfrowy poziom inflacji w sierpniu, w naszym podstawowym scenariuszu faktycznie zakładamy, że tym razem stopy procentowe pozostaną bez zmian. Niemniej uważamy, że wrześniowe posiedzenie jest jednym z tych stosunkowo rzadkich posiedzeń, kiedy ryzyko zmiany stóp jest bliskie 50-50. Wiele sygnałów płynących ze strony RPP sugeruje, że Rada chce szybko rozpocząć cykl obniżek, a dostępne prognozy sugerują, że CPI spadnie do około 9% (lub poniżej tego poziomu) już za miesiąc – napisano w raporcie „CitiWeekly”.

Przeczytaj także

Czy 10% ma znaczenie?

Rynki finansowe już od kilku miesięcy nie mają żadnych wątpliwości, że RPP od wrześniowego posiedzenia rozpocznie cykl luzowania polityki pieniężnej. W zasadzie wszystko stało się jasne już po lipcowej konferencji prezesa Adama Glapińskiego, który wprost określił wtedy warunki konieczne do obniżenia stóp procentowych (inflacja<10% i przewidywania jej dalszego spadku). Zatem już od dwóch miesięcy obserwujemy spadek stawek WIBOR. Stawka trzymiesięczna w tym czasie zdążyła się obniżyć z 6,9% do 6,67%.

Znacznie dalej idzie jednak rynek terminowy, który obecnie dyskontuje szybkie zejście stóp procentowych w Polsce w okolice 5%. Stawki FRA 6×9 (czyli wyceniające trzymiesięczną stopę procentową za pół roku) notowane są obecnie po ok. 5,1%. A kontrakty FRA 9×12 zakładają spadek stóp do zalewie 4,65%. Dla porównania, jeszcze rok temu instrument ten wyceniał stopy na poziomie 7,65%, wyraźnie przeceniając wtedy „jastrzębie” nastawienie Rady Polityki Pieniężnej.

Powinniśmy więc pytać, nie „czy” Rada zacznie obniżać stopy procentowe, ale jaka będzie skala i tempo tych obniżek. Rynkowi ekonomiści są też podzieleni względem tego, czy RPP zetnie stopy już we wrześniu, czy „dopiero” w październiku. Większość obstawia jednak obniżkę o 25 pb. na wrześniowym posiedzeniu Rady. Powoli też buduje się konsensus, że łączna skala cięć do końca 2023 roku sięgnie 50-75 pb. Kolejne obniżki oczekiwane są w 2024 r.

Wielki powrót inflacji w roku 2024?

O ile scenariusz dezinflacyjny nie wydaje się być zagrożony w perspektywie najbliższych kilku miesięcy, o tyle sytuacja może się istotnie zmienić w przyszłym roku. I to z kilku powodów. Po pierwsze wyłoniony po wyborach nowy rząd niezależnie od opcji, z której się będzie wywodził, najprawdopodobniej zmuszony będzie się wycofać z ostatnich elementów tzw. tarczy antyinflcyjnej – czyli administracyjnych sposób zaniżania wskaźnika CPI. Chodzi tu przede wszystkim o przywrócenie starej stawki VAT na żywność, czyli jej podniesienie z 0% do 5%. Po drugie wysoki deficyt budżetowy zapewne wymusi likwidacją bądź też istotne podniesienie nierynkowej, urzędowej ceny energii elektrycznej, w tym roku „zamrożonej” na poziomie z roku 2022. Już samo to od stycznia doda parę punktów procentowych do inflacji CPI.

Ponadto trwa kampania wyborcza, w ramach której zarówno obóz rządzący, jak i większość partii opozycyjnych zapowiada zwiększenie transferów socjalnych lub innych wydatków rządowych finansowanych zwiększeniem długu publicznego. To wszystko wraz z bardzo „hojnym” podniesieniem płacy minimalnej jest czynnikiem zdecydowanie proinflacyjnym. Zwłaszcza w połączeniu z prognozowanym ożywieniem gospodarczym i praktycznie nieistniejącym bezrobociem.

Zresztą wystarczy spojrzeć na prognozy dotyczące płac. Zarówno założenia budżetowe, jak i prognozy ekonomistów mówią o utrzymaniu ok. 10-procentowej dynamiki nominalnych płac. Przy założeniu, że średnioterminowy wzrost produktywności pracy wynosi ok. 2%, to nie ma absolutnie żadnych szans, aby w takim układzie inflacja CPI znalazła się choćby w pobliżu 2,5-procentowego celu.

Teoretycznie taka sytuacja skłaniałaby prędzej do podwyżki stóp procentowych niż do ich obniżania. Albo więc większość w Radzie nie ufa projekcjom analityków NBP (co w świetle ich permanentnej niesprawdzalności w latach 2018-22 nie powinno specjalnie dziwić), albo świadomie odrzuca ustawowy obowiązek dbania o siłę nabywczą pieniądza. Innymi słowy, albo obecna RPP zignorowała swój mandat (tj. realizację celu inflacyjnego), albo na przyszły rok zakłada scenariusz recesyjno-deflacyjny w światowej gospodarce.

Jak zwykle nie znamy godziny ogłoszenia decyzji Rady Polityki Pieniężnej. Polskie władze monetarne potrafią zakomunikować swoją decyzję zarówno popołudniu, jak i wczesnym wieczorem. Dobrze, że przynajmniej wreszcie udało się ustalić datę wrześniowego posiedzenia, która w ciągu ostatnich dwóch tygodni była zmieniana już dwukrotnie. Wiemy już też, że specyficzna konferencja prasowa prezesa NBP Adama Glapińskiego rozpocznie się w czwartek o 15:00. Cała reszta pozostaje sferą domysłów i spekulacji.