Rentowność japońskich papierów dłużnych w ostatnich tygodniach ustanawia nowe, kilkuletnie maksima, oczekując na finalizację pakietu bodźców fiskalnych, o którym debatuje gabinet premier Takaichi. Z drugiej strony, ponownie pojawiła się kwestia następnej emisji obligacji w jenach przez Berkshire Hathaway.

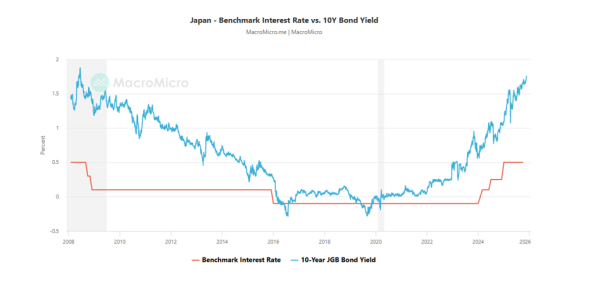

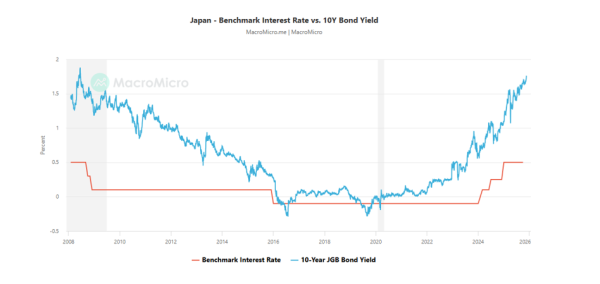

Rynek długu japońskiego przyciąga w ostatnich tygodniach uwagęobserwatorów ze względu na sprzedaż, która podniosła zwrot z 10-letnichobligacji rządowych do wartości powyżej 1,76 proc., osiągając najwyższą wartość odczasów kryzysu finansowego w 2008 roku. Dochody rosną wraz ze zmniejszeniem się cen obligacji.

MacroMicro.me

Należy pamiętać, że około połowę rządowychobligacji posiada Bank Japonii. Rząd sprawuje znaczną kontrolę nad kapitałemzakładowym banku, co daje mu duży wpływ na działania BoJ, który możefinansować zadłużenie państwa. Szeroko zakrojony wykup aktywów przez bank centralnywraz z niską inflacją utrzymywały w ostatniej dekadzie rentowności wgranicach zera.

Zobacz takżeObligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach

Pierwsza premier Japonii chce być jak Abe

Jednakże sytuacja ta uległa zmianie. BoJ w ostatnich latachstopniowo redukował luzowanie ilościowe, co zawężało skup obligacji ipodwyższało podaż na rynku. W obliczu rosnącej inflacji (od kwietnia 2022 roku CPI nieprzerwanieprzekracza 2-procentowy cel inflacyjny) Bank zakończył także z ujemnymi stopamiprocentowymi w 2024 r., a na początku 2025 r. stopy procentowe podniósł do 0,5proc., co stanowi najwyższy poziom od 17 lat.

To zasadnicze determinanty, nie pomijajmy także bodźców, takichtak jak globalna niepewność związana z wojną handlową zainicjowanąprzez USA, która spowodowała globalną wyprzedaż na rynku obligacji (i wzrost zwrotów),czy sytuacja wewnątrz Japonii, gdzie lipcowe osłabienie panującej Partii Liberalno-Demokratycznejpo wyborach doprowadziło do zmiany na stanowisku lidera i rezygnacji premiera ShigeruIshiby, którego zastąpiła Sanae Takaichi, pierwsza kobieta na stanowisku premiera w Japonii.

Takaichi postrzegana jest jako orędowniczka „Abenomiki”, strategii ekonomicznej autorstwa zmarłego Shinzo Abe (byłego premiera Japonii), która opierała się naelastycznej polityce monetarnej, wydatkach fiskalnych i reformach strukturalnych. W ostatnich dniachmedia podawały, że pod przewodnictwem Takaichi rząd zasygnalizował chęć większego nacisku na politykę fiskalną, aby wesprzeć rozwój gospodarczy. We wtorek 18 listopada specjalne gremium doradcze przy szefowej rządu oficjalniezaproponowało dodatkowy budżet, którego wartość przekracza 25 bilionów jenów (161 mlddol.) w celu sfinansowania planowanego przez premier pakietu stymulacyjnego.

Wcześniej spekulowano, że dodatkowy budżet stymulacyjny może osiągnąćwartość 17 bilionów jenów (110 mld dol.). Perspektywa pakietu wydatków, który jest wyższy od oczekiwanego,poskutkowała gwałtownym wzrostem rentowności japońskich obligacji rządowych na długimkońcu krzywej do rekordowo wysokiego poziomu. Wartość papierów 30-letnich zwiększyła się o ponad 2,3 proc.w porównaniu z poniedziałkiem. Papiery dwuletnie tymczasem zachowująsię stabilnie i nie przekroczyły wartości z początku października (0,972 proc.),który i tak jest rekordowy pod względem historycznym.

Obecnie uwaga ponownie skupiona jest na japońskim bankucentralnym i jego potencjalnej reakcji. Pod koniec października podjął decyzję o utrzymaniustóp procentowych na poziomie 0,5 proc., a eksperci komentowali, że tym samym zwiększasię prawdopodobieństwo podniesienia stóp procentowych podczas dwóch następnychposiedzeń. Kolejne spotkanie zaplanowano na dni 18-19 grudnia.

Czy Bank zdecyduje się na podwyżkę stóp, co może jeszczebardziej wesprzeć wzrost rentowności? Z treści protokołu z posiedzenia Rady ds. Polityki Gospodarczej i Fiskalnej,który został opublikowany w poniedziałek 18listopada wynika, że obecny na nim prezes Banku Japonii Kazuo Ueda powiedział, że „utrzymywanie zbytelastycznej polityki pieniężnej przez zbyt długi czas może zagrozić osiągnięciustabilnego celu inflacyjnego Banku Japonii”. Co znów dało sygnał, że możliwa jest szybka podwyżka stóp.

„BoJ powoli zmierza ku podwyżce. Przyutrzymującej się wysokiej inflacji, zadowalających wynikach gospodarczych oraznabierającym dynamiki rozwoju fiskalnym, pojawia się pytanie, kiedy, a nie czy podniesiestopy procentowe” – skomentował Fred Neumann, główny ekonomista ds. Azji w HSBCw Hongkongu, decyzję banku z końca października.

Zła wiadomość dla rynków finansowych

Wzrost stóp procentowych w Japonii i wyższe stopy zwrotu z japońskichobligacji rządowych mogą skutkować negatywnymi konsekwencjami dla międzynarodowych rynkówfinansowych. Może zakończyć się jeden z najbardziej rozpowszechnionych w ostatnichdekadach mechanizmów finansowych na świecie, związany z pozyskiwaniem taniegokapitału.

Carry trade od lat kojarzyłsię przede wszystkim z pożyczkami w jenach z niemal zerowymoprocentowaniem w celu zakupu aktywów o wyższej stopie zwrotu z innych źródeł. Jakojedna z najpopularniejszych strategii w globalnym inwestowaniu już w poprzednimroku zachwianie tego mechanizmu wywołałogwałtowne zmiany na rynkach finansowych, jednak nie doprowadziło do porzucenia tej praktyki.

Załamanie z 2024 r. było następstwem masowej likwidacji pozycjicarry trade po decyzji Banku Japonii o podwyższeniu stóp procentowych. Ponowneszerokie wycofanie się z tych pozycji wymusiłoby wyprzedaż aktywów obarczonych wysokim ryzykiem,zwłaszcza na rynkach wschodzących i w sektorach technologicznych, którew szczególności ostatnio polegały na finansowaniu długiem inwestycji w rozwójsztucznej inteligencji.

Wzrost stopy zwrotu z japońskich obligacji rządowych jestdokładnie analizowany, gdyż wyższe stopy procentowe w Japonii mogą skłonićinwestorów krajowych do sprzedaży inwestycji zagranicznych i ulokowaniapieniędzy w japońskich obligacjach skarbowych. Jest to szczególnie ważne, gdyż japońscyinwestorzy są istotnymi nabywcami aktywów zagranicznych.

Towarzystwa ubezpieczeniowe, fundusze emerytalne, banki dysponująceogromnymi kapitałami nie mogły inwestować w aktywa krajowe, które niegenerowały żadnych zysków. Zatem japoński kapitał był transferowany za granicę, w kierunku obligacji amerykańskichczy europejskich.

„Po raz pierwszy od 2020 roku japońscy inwestorzy wkrótceosiągną wystarczająco wysokie rentowności, aby zachować kapitał w kraju” –podkreślili analitycy banku inwestycyjnego RBC Capital Markets w raporcie,ostrzegając przed „momentem przełomowej zmiany”. Jest to niekorzystna wiadomość dla globalnychrynków długu, które przywykły do stałego popytu ze stronyinwestorów japońskich.

Buffett i tak chce zadłużać się w jenach

W międzyczasie do kolejnej emisji obligacji w jenach szykuje się Berkshire Hathaway, kontrolowanyprzez Warrena Buffetta. Z tym, że już nie tak niski koszt pozyskania kapitału jaki zapewniałyjapońskie samuraje (obligacje w jenach emitowane przez podmioty zagraniczne) schodzi na dalszy plan wobec strategicznego powiększenia zaangażowania inwestoraw rynek akcji japońskich. Emisja samurajów to także pozyskanie środków finansowych (których Berkshire ma pod dostatkiem z zasobami „gotówkowymi” o wartości 381 mld dol.) orazzabezpieczenie przed ryzykiem walutowym wynikającym z wahań kursu dolara i jena.

Z ustaleń Bloomberga wynika, że Berkishire zaangażowało banki, abyprzeanalizować możliwość sprzedaży obligacji w jenach. Ma to być druga emisja w 2025 r.po kwietniowej emisji o wartości 629 mln dolarów. Natomiast w październiku 2024r. Berkshire wyemitował największą pulę obligacje w jenie od 2019 r., o czyminformowaliśmy w artykule „Warren Buffett znów chce emitować dług. Będzie zwiększał pozycjęw Japonii?”.

„Biorąc pod uwagę, że Berkshire posiada obecnie sporą ilośćgotówki, fakt emisji obligacji w jenach wskazuje, żewidzi szanse inwestycyjne w Japonii — prawdopodobnie kierując środki dospółek handlowych” — powiedział Hiroshi Namioka, główny strateg T&D AssetManagement Co.

Przypomnijmy, że Berkshire Hathway od 2019 r. zwiększazaangażowanie w Japonii poprzez nabycie akcji takich firm, jak Itochu, Marubeni,Mitsubishi, Mitsui i Sumitomo. Firmy te zajmują się handlem szeroką gamątowarów. Są one postrzegane jako symbole japońskiej gospodarki. W bieżącym roku Buffettzapowiedział, że będzie powiększał zaangażowanie w wymienione firmy, które dotychczas wynosiło poniżej 10 proc. w kapitałach każdej z nich.

Michał Kubicki