Choć spora część ekonomistów nie przewiduje cięcia stóp na październikowym zebraniu Rady Polityki Pieniężnej, to z pewnością nikt nie byłby zaskoczony takim obrotem spraw. Pytanie w istocie nie tyczy się tego, czy Rada jeszcze w tym roku zredukuje stopy, lecz kiedy tak postanowi.

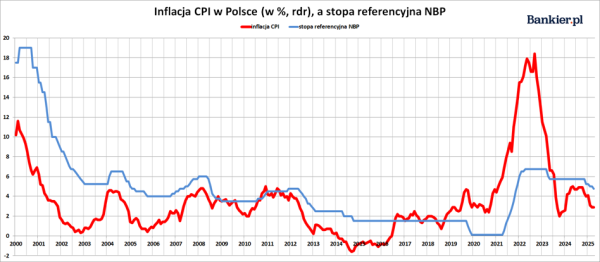

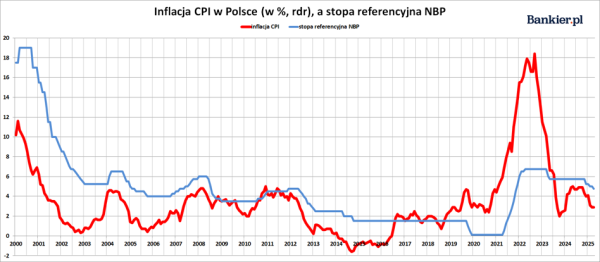

Mamy już za sobą trzy redukcje stóp procentowych w Narodowym BankuPolskim. W maju Rada Polityki Pieniężnej wznowiła etap obniżek (choć sama określiła to wtedy „dostosowaniem”), obniżając oprocentowanie złotego od razu o 50 punktów bazowych (czyli pół procenta). Była to wtedy pierwsza obniżka stóp NBP po ponad półtorarocznym okresie utrzymywania stopy referencyjnej na niezmienionym pułapie.

I choć Rada formalnie wypierała się rozpoczęcia pełnego cyklu obniżek stóp procentowych, to fakty prędko zanegowały to twierdzenie. W czerwcu Rada „odpoczywała” i zachowała stopy bez zmian. Ale w lipcu RPP zaskoczyła sporą część ekonomistów, niespodziewanie redukując koszty kredytu o 25pb. W sierpniu standardowo nie było „decyzyjnego” posiedzenia Rady, a we wrześniu zgodnie z oczekiwaniami rynku stopy NBP zostały zredukowane o kolejne 25 pb.

Trwa etap łagodzenia polityki monetarnej w Polsce

Jesteśmy zatem w trakcie cyklu poluzowania polityki pieniężnej NBP. W tym roku stopy zostały obniżone już o 100 pb. i najpewniej to jeszcze nie koniec. Rynkowy konsensus przewiduje jeszcze przynajmniej jedno, 25-punktowe cięcie do końca roku. W gruncie rzeczy wątpliwości dotyczą tylko tego, czy Rada postanowi się na następną obniżkę już teraz, czy też odczeka do listopada.

– My przewidujemy, że pozostawi je bez zmian na poziomie 4,75%, jednak prawdopodobieństwo obniżki o 25pb jest naszym zdaniem bardzo duże – napisali w poniedziałkowym raporcie ekonomiści PKO BP. To bardzo wygodne podejście, umożliwiające ogłoszenie prognostycznego sukcesu niezależnie od wyniku październikowego posiedzenia Rady. Trzeba jednak przyznać, że przewidywanie kolejnych ruchów RPP w tym roku nie jest prostą sprawą i formułowanie tu jednoznacznych prognoz obarczone jest sporym ryzykiem błędu.

Formalny konsensus przewiduje jednak, że na październikowym posiedzeniu Rada Polityki Pieniężnej pozostawi stopy procentowe bez zmian. – Spodziewamy się, że po zapoznaniu się z wynikami listopadowej projekcji RPP ponownie zredukuje stopy procentowe o 25 pb. Uważamy, że dalsze obniżki stóp procentowych nastąpią w marcu i maju 2026 r. (po 25 pb każda) i zakończą one etap łagodzenia polityki pieniężnej ze stopą referencyjną na poziomie 4,00% – uważa ekonomista Credit Agricole Jakub Olipra.

– Spowalniający wzrost płac daje podstawę do rozważenia przez RPP obniżki stóp procentowych już na październikowym posiedzeniu. Rada wielokrotnie podkreślała w ostatnim czasie, że największym zmartwieniem/ryzykiem, które nie pozwalają na szybsze obniżki stóp, są podwyższona dynamika płac i inflacji bazowej – tak z kolei napisali ekonomiści Banku Pekao po publikacji zaskakująco słabych danych z polskiego rynku pracy. Analityków zaskoczyło wtedy tak silne wyhamowanie dynamiki płac – czyli obecnie głównego paliwa inflacyjnego w Polsce.

– Obie kategorie są ze sobą powiązane – to właśnie wysokie koszty pracy w sektorach usługowych w dużej mierze odpowiadają za utrzymywanie się inflacji bazowej na podwyższonym poziomie. Coraz mniejszy wzrost płac powinien więc przełożyć się na dalsze spadki inflacji bazowej – dodali ekonomiści Pekao.

Inflacja blisko celu, więc RPP może obniżać stopy?

Głównym argumentem przemawiającym na korzyść dalszego poluzowania polityki monetarnej jest niższa niż w poprzednich miesiącach inflacja CPI. Zarówno w sierpniu jak i we wrześniu indeks cen towarów i usług konsumpcyjnych (CPI) odnotował wzrost o 2,9%. Wprawdzie to wciąż powyżej 2,5-procentowego celu NBP, ale:

1) Od trzech miesięcy inflacja CPI mieści się w granicach dopuszczalnego (+/- 1 pkt. proc.) odchylenia od celu (choć wciąż go przekracza)

2) Średni comiesięczny przyrost CPI za ostatnie trzy miesiące wyniósł już tylko 0,17%. Przy utrzymaniu takiego tempa przez kolejne 12 miesięcy za rok inflacja CPI wyniosłaby 2,02%

3) Wszelkie prognozy i projekcie pozwalają spodziewać się lekkiego wyhamowania inflacji w następnych miesiącach

Dodatkowo na szybszą drogę redukcji stóp procentowych naciska rząd – czyli reprezentant największego dłużnika w kraju, z prędko rosnącym długiem publicznym i zwiększającymi się kosztami jego obsługi. – Inflacja w Polsce bardzo szybko spada – ostatni odczyt inflacji był poniżej 3 proc. – a stopy procentowe są wciąż wysoko – uważa minister finansów Andrzej Domański (choć akurat we wrześniu inflacja CPI nie spadła, a jej silny spadek w lipcu był zasługą wygaśnięcia efektu bazy).

Z kolei głównym argumentem na korzyść braku wrześniowej obniżki stóp procentowych jest dotychczasowa postawa Rady, która do poluzowania polityki monetarnej podchodziła raczej ostrożnie. A ostrożność sugerowałaby poczekać z kolejnym cięciem stóp przynajmniej do listopada, kiedy to Rada zapozna się z nową projekcją inflacyjną Narodowego Banku Polskiego.

Projekcja z lipca niezbyt daje pole manewru na dalszą redukcję stóp procentowych. Założono w niej bowiem, że inflacja CPI co prawda spada nawet nieco poniżej 2,5% w drugiej połowie 2027 roku, ale tylko przy założeniu niezmienionych stóp procentowych! W projekcji przyjęto utrzymanie stawki WIBOR 3M na poziomie 5,37% do końca 2027 roku. Wiemy przecież, że to warunek już nieaktualny, ponieważ obecnie WIBOR 3M wynosi 4,70%. Nie wiemy zatem, czy przy wyraźnie niższym poziomie stóp w NBP inflacja nadal będzie zmierzać do 2,5-procentowego celu. Rozsądniej byłoby zatem poczekać na nową projekcję i być może takie stanowisko weźmie górę w Radzie.

Tradycyjnie już znamy tylko dzień, ale już nie godzinę publikacji decyzji Rady Polityki Pieniężnej. Zwykle Rada upubliczniała swoją decyzję w okolicach 15:00. Na godzinę 16:00 w środę przewidziana jest publikacja oficjalnego komunikatu RPP wraz z uzasadnieniem wrześniowej decyzji. Natomiast istotniejsza od samego komunikatu powinna okazać się czwartkowa konferencja prasowa szefa RPP i zarazem przewodniczącego Rady Adama Glapińskiego. Zwyczajowo rozpocznie się ona o 15:00.

Kolejne posiedzenie RPP zaplanowane jest na 4-5 listopada i wtedy też Rada będzie miała w ręku nową projekcję inflacyjną NBP. Ostatnie tegoroczne spotkanie Rady przewidziane jest na 2-3 grudnia. W przeszłości grudniowe posiedzenia RPP niezmiernie rzadko przynosił jednak zmiany stóp procentowych.