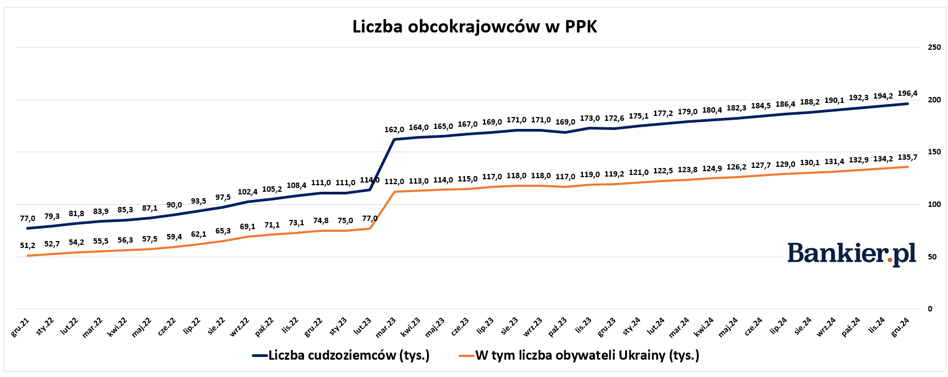

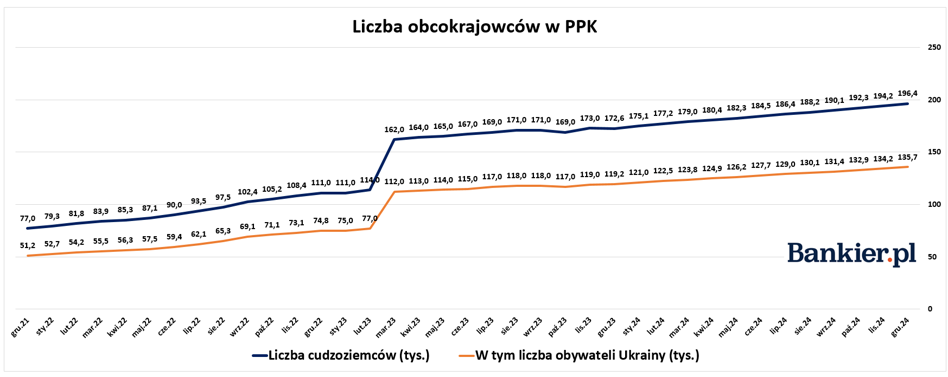

Wartość aktywów netto w Pracowniczych Planach Kapitałowych po raz pierwszy przekroczyła 30 mld zł. Na kontach tych, którzy są w PPK od początku, jest już średnio od 8,5 tys. zł do 10,7 tys. zł więcej, niż sami wpłacili. Wpłat przybywa też na rachunkach blisko 200 tys. cudzoziemców, którzy korzystają z programu.

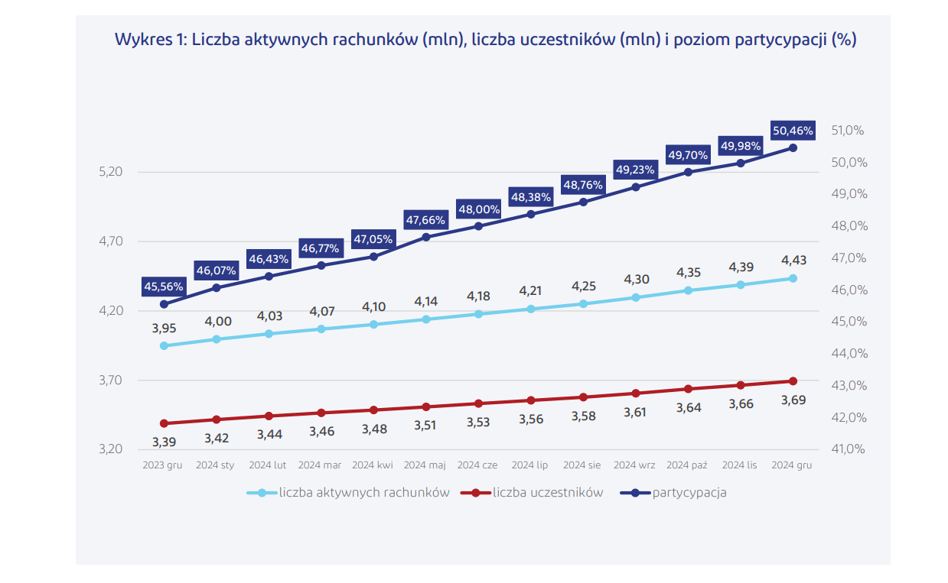

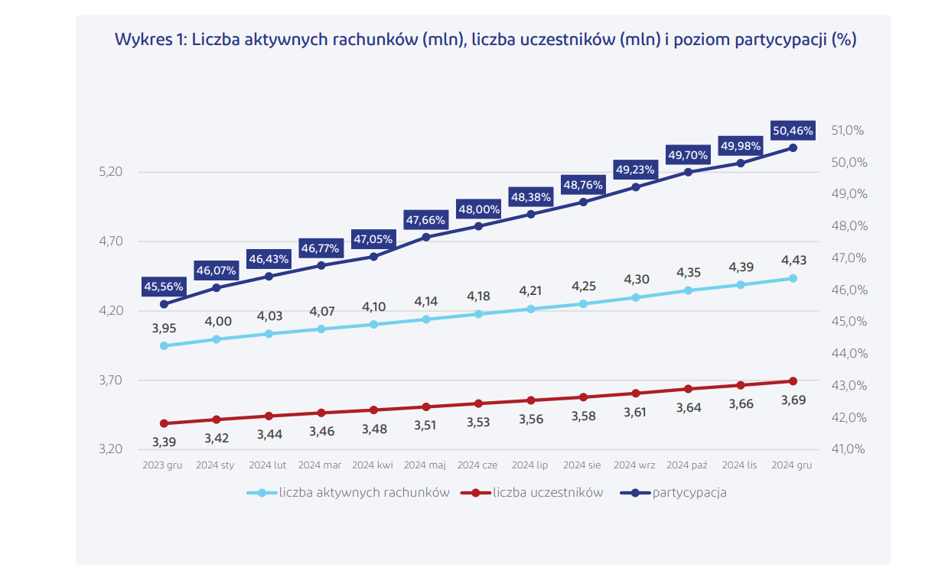

W Pracowniczych Planach Kapitałowych (PPK) uczestniczy prawie 3,69 mln osób z 329 tys. podmiotów (+2,8% rdr), co oznacza wzrost o ponad 305 tys. w 2024 r. (+9,02% rdr). Jednocześnie liczba aktywnych rachunków PPK to już 4,43 miliony, tj. w stosunku do końca 2023 r. o ponad 486 tys. więcej (+12,31% rdr). Pracownik może być zapisany do więcej niż jednego programu, jeśli na przykład pracuje w dwóch miejscach, dlatego mamy więcej rachunków niż osób zapisanych.

mojeppk.pl/Biuletyn

Co warte podkreślenia, partycypacja, czyli procent osób, które faktycznie pozostają w programie, w stosunku do wszystkich uprawnionych pracowników po raz pierwszy przekroczyła 50% i obecnie wynosi 50,46%. Uwagi wymaga także fakt, że sukcesywnie zwiększa się liczba cudzoziemców będących uczestnikami PPK. W 2024 r. do PPK zapisało się ich blisko 24 tys., co oznacza wzrost tej grupy uczestników o 13,8% rdr. do 196,4 tys. Jeszcze w grudniu 2021 r. było ich nieco ponad 77 tys. przy niespełna 2,3 mln Polaków.

ReklamaZobacz takżePropozycja dla Ciebie: 7% na koncie oszczędnościowym przez 6 miesięcy i łatwe 300 zł premii za założenie konta w Banku Pekao

Od tego czasu wzrost w obu grupach uczestników wyniósł odpowiednio 155% i 59%. Największą liczbę obcokrajowców w PPK stanowią obywatele Ukrainy – obecnie 135,7 tys. czyli 69,1% wszystkich cudzoziemców. „W ogólnej liczbie uczestników PPK stale spada udział obywateli Polski, w rok zmniejszył się z 94,24% do 94,07%” – czytamy w najnowszym Biuletynie PPK.

Ogromna kula snieżna kapitału i realne zyski uczestników

Łączna wartość aktywów netto (WAN) funduszy zdefiniowanej daty wyniosła na koniec ostatniego roku 30,24 mld zł. Suma wpłat pracowników, pracodawców i państwa wyniosła 30,08 mld zł. Państwo na wpłaty powitalne przekazało do tej pory 850 mln zł a na dopłaty roczne 1,56 mld zł. Pracodawcy wpłacili 11,96 mld zł, a reszta, czyli 15,71 mld zł to wpłaty pracowników.

Na rachunku uczestnika PPK, oszczędzającego od grudnia 2019 r., (zarabiającego do końca 2023 r. 5 300 zł i od 2024 r. 7 000 zł), w zależności od grupy FZD, znajduje się średnio od 8 539 zł do 10 726 zł więcej, niż on sam wpłacił do PPK. To oznacza od 124% do 156% zysku. Przypomnijmy, że wdrożenie PPK przebiegało etapami. Od 1 lipca 2019 r. mieli je wprowadzić pracodawcy zatrudniający co najmniej 250 osób, od stycznia i lipca 2020 r. zatrudniający odpowiednio 50 i 20 osób, a od 1 stycznia 2021 r. pozostali.

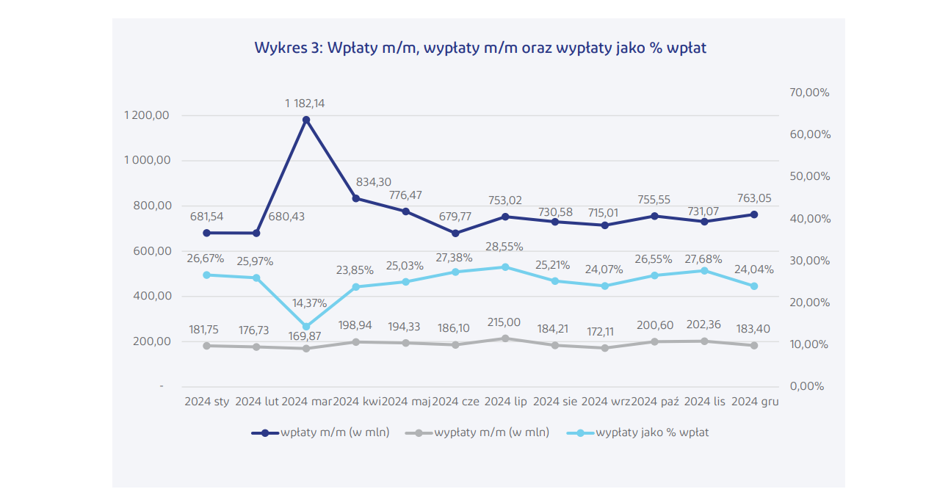

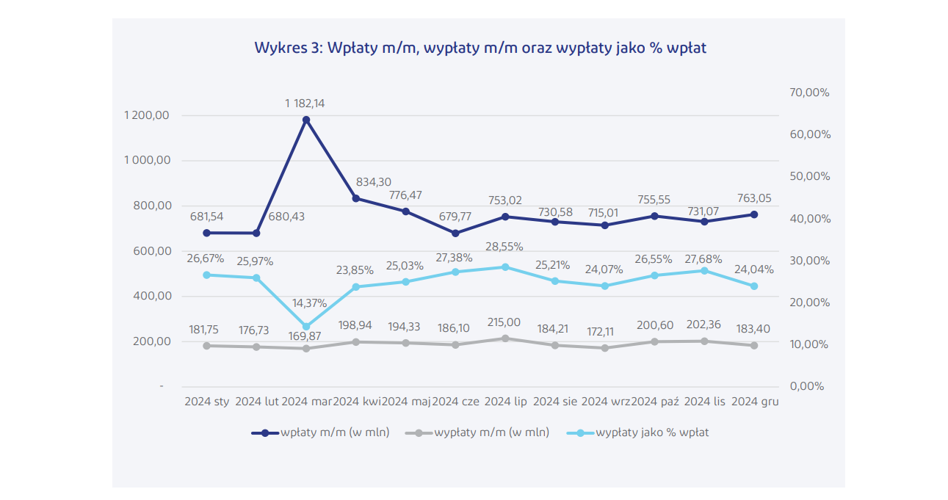

W ubiegłym roku echem odbiły się medialne doniesienia o rekordowych nominalnych wypłatach z programu, jakoby uczestnicy traktowali PPK jak krótkoterminową lokatę. Dane przedstawione przez portal PPK pokazują jednak stabilny poziom wypłat jako procent wpłat. W ciągu ostatnich 12 miesięcy wpłaty do PPK były znacząco wyższe niż wypłaty (średnio 774 mln zł wpłat miesięcznie i 189 mln zł wypłat). Wypłaty stanowiły średnio 25% wpłat.

mojeppk.pl/Biuletyn

Dopłaty państwa do PPK

Podsumowując rok, warto też zwrócić uwagę na stan swoich rachunków w kontekście dopłaty rocznej. Wynosi ona 240 zł i otrzymują ją uczestnicy PPK, których wpłaty podstawowe i dodatkowe w danym roku (finansowane przez pracownika i pracodawcę) wyniosły co najmniej 3,5% 6-krotności minimalnego wynagrodzenia obowiązującego w roku, za który dopłata jest należna. Limity te obowiązują także w przypadku, gdy dana osoba rozpoczęła oszczędzanie w PPK w trakcie roku.

Aby otrzymać dopłatę roczną za 2024 rok, wpłaty uczestnika programu na PPK w ubiegłym roku musiały wynieść więc co najmniej 890,82 zł. Istnieje możliwość obniżenia swojej rocznej wpłaty do 25% kwoty podstawowej, czyli 222,71 zł (takie uprawnienie przysługuje osobom osiągającym miesięcznie wynagrodzenie nieprzekraczające 1,2-krotności minimalnego wynagrodzenia). W 2025 r. będą to odpowiednio kwoty 979,86 zł i 244,97 zł. Dopłata roczna powinna trafić na rachunek uczestnika PPK, nie później niż do 15 kwietnia. Przysługuje tylko jedna dopłata roczna, bez względu na liczbę posiadanych PPK.

Część uczestników PPK może w lutym spodziewać się jeszcze wpłaty powitalnej. Otrzymanie wpłaty powitalnej wymaga uczestnictwa w programie przez co najmniej 3 pełne miesiące kalendarzowe. Drugi wymóg dotyczy wpłat przez samego uczestnika za co najmniej 3 miesiące. Wpłata powitalna jest wypłacana uczestnikowi PPK na jego konto w terminie 45 dni od końca kwartału, w którym oszczędzał przez pełne trzy miesiące. Do 14 lutego powinny więc trafić wpłaty za IV kwartał.

Jak przystąpić do PPK i czym jest autozapis?

Ostatnią z kluczowych rzeczy dotyczących uczestnictwa w PPK jest to, że pracodawca nie musi uzyskać zgody pracownika, aby zapisać go do programu. Obowiązuje bowiem tzw. autozapis. Dotyczy on jednak tylko osób między 18. a 55. rokiem życia. Ci, którzy ukończyli 55 lat, ale nie ukończyli 70 lat, powinni złożyć pracodawcy wniosek o przystąpienie do programu. Osoby, które mają ukończone 70 lat, nie mogą zostać zapisane do PPK.

Autozapis odbywa się co cztery lata. Ostatni był w 2023 roku. Następny termin wypadnie w 2027 roku, a kolejny w 2031 roku itd. Jeśli pracownik nie jest zainteresowany oszczędzaniem w pracowniczym planie kapitałowym, może złożyć pracodawcy deklarację o rezygnacji z dokonywania wpłat do PPK. W przypadku osób zatrudnionych, ale niebędących jeszcze uczestnikami PPK, potrzebny jest wniosek o zawarcie umowy o prowadzenie PPK, a w przypadku uczestników PPK, którzy zrezygnowali z dokonywania wpłat – wniosek o dokonywanie wpłat do PPK.

Osoby rozpoczynające oszczędzanie w PPK są automatycznie przypisywane do konkretnej kategorii funduszy zdefiniowanej daty w oparciu o datę urodzenia. Każdy z funduszy zdefiniowanej daty posiada własną politykę inwestycyjną, zmieniającą się w czasie w związku z koniecznością ograniczania poziomu ryzyka inwestycyjnego wraz z wiekiem uczestników funduszu.