W środę, władze Systemu Rezerwy Federalnej ogłosiły, że od grudnia zaprzestaną redukcji swojego bilansu. Dla rynków finansowych w teorii jest to pomyślna wieść. Lecz w rzeczywistości – niekoniecznie.

– Rezerwa Federalna od grudnia zakończy proces zmniejszania swojego bilansu – taką informację zawarto w październikowym oświadczeniu Federalnego Komitetu Otwartego Rynku. To zakończenie „ilościowego zacieśniania” polityki pieniężnej (quantitative tightening – QT), prowadzonego przez Fed od czerwca 2022 roku.

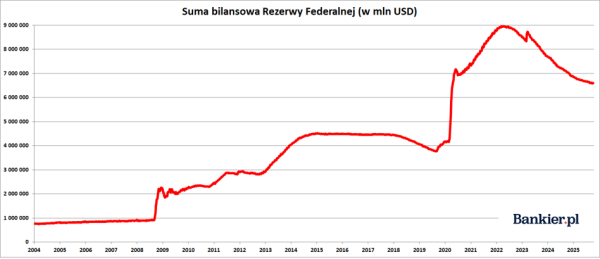

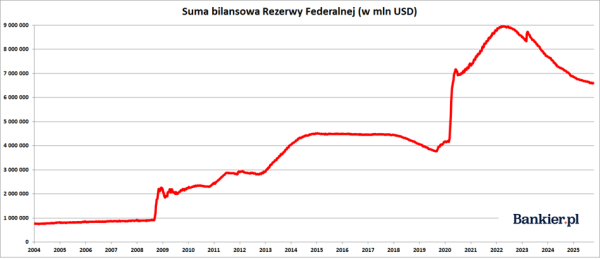

Od tamtej pory aktywa banku centralnego USA zredukowały się z blisko 9 bilionów dolarów do blisko 6,6 biliona USD na koniec października. W ramach tej kolejnej odsłony QT, Fed zredukował swój bilans o 2,37 bln dolarów – czyli o blisko 27%. Zatem była to znacznie większa redukcja niż w latach 2017-19, gdy aktywa w bilansie Systemu Rezerwy Federalnej skurczyły się z blisko 4,5 bln do 3,8 bln USD – a więc „tylko” o 700 mld USD. Należy pamiętać, że pomiędzy marcem 2020 a majem 2022 Fed powiększył swoje aktywa o prawie 5 bilionów dolarów.

Rezerwa Federalna

W ramach polityki QT bank centralny Stanów Zjednoczonych „odchudzał” swój bilans, realnie zmniejszając ilość pieniądza w systemie bankowym. QT jest przeciwieństwem QE (quantitative easing), w której Fed tworzył nowe rezerwy bankowe (swoisty rodzaj waluty), zwiększając „płynność” w sektorze finansowym. Więc, jeżeli QE określano „drukowaniem pieniędzy”, to QT było ich „niszczeniem”.

Od czerwca 2022 do czerwca 2024 Fed redukował swój bilans o 95 mld USD co miesiąc. Technicznie oznaczało to, że aby osiągnąć ten poziom, bankierzy z Fedu nie reinwestowali odsetek i kapitału z wygasających obligacji skarbowych i hipotecznych. Dopiero po osiągnięciu tego pułapu (w danym miesiącu) za uzyskane odsetki i kapitał kupowali nowe papiery dłużne.

Jednakże w czerwcu 2024 QT zostało ograniczone z 95 mld do 65 mld USD miesięcznie. Potem, w marcu 2025 roku FOMC podjął decyzję o ograniczeniu QT z 60 mld do 40 mld USD miesięcznie, co jeszcze bardziej spowolniło tempo zmniejszania się bilansu. Przy czym cała redukcja dotyczyła obligacji skarbowych, gdzie comiesięczny limit nierolowanych papierów został obniżony z 25 mld do 5 mld USD.

Druga strona bilansowej monety

Należy mieć świadomość, że lustrzanym odbiciem bilansu Fedu były nadmierne rezerwy banków komercyjnych. Jest to szczególny rodzaj quasi-pieniądza, którego banki nie mogą swobodnie używać i ciężko go „przekazać” bezpośrednio do realnej gospodarki. Wskaźnikiem tej nadpłynności sektora bankowego w USA była skala transakcji reverse-repo. Transakcja warunkowej sprzedaży (reverse repurchase agreement) polega na nabyciu papieru wartościowego i jednoczesnym zobowiązaniu się do jego zbycia w określonym terminie.

To rutynowa operacja, w której bank centralny przyjmuje od banków komercyjnych gotówkę, obniżając płynność w systemie finansowym. Z perspektywy banku jest to więc krótkoterminowa (mowa tu o operacji jednodniowej – O/N) lokata założona w banku centralnym. W apogeum nadpłynności sektora bankowego w USA we wrześniu 2022 roku wartość tych operacji sięgała nawet 2,4 biliona dolarów. Był to symptom kryzysu nadmiernej płynności. Teraz spadała w okolice zera.

Rezerwa Federalna

29 października wykorzystanie reverse repo wyniosło 19,5 mld USD. Ale np. 24 października było to jedynie 2,4 mld USD. W skali całego systemu była to wartość pomijalna i niemal zerowa. Oznacza to, że amerykańskie banki nie dysponują już wolną gotówką, którą mogłyby „zaparkować” w Fedzie. A sam Fed najpewniej chce uniknąć „kryzysiku”, do którego doprowadził we wrześniu 2019 roku. Wtedy zbyt późne zakończenie QT poskutkowało tym, że niektórym bankom brakowało pieniędzy. Taka sytuacja zmusiła nowojorski oddział Rezerwy Federalnej do przeprowadzenia nadzwyczajnych transakcji warunkowego zakupu papierów wartościowych (repurchase transaction), określanych w branży operacjami repo. I niemal na prośbę sektora bankowego Fed uruchomił QE na pełną skalę w marcu 2020, pod pretekstem pandemii COVID-19.

– Naszym długoterminowym zamierzeniem było wstrzymanie redukcji aktywów, kiedy rezerwy będą nieco powyżej poziomu, który uważamy za stabilny. Pojawiły się wyraźne sygnały, że osiągnęliśmy ten poziom. Na rynkach pieniężnych stopy repo wzrosły w porównaniu do stóp administrowanych. Ponadto efektywna stopa funduszy inwestycyjnych zaczęła rosnąć w stosunku do oprocentowania rezerw. Te zmiany były zgodne z naszymi oczekiwaniami co do zmniejszającej się wielkości naszego bilansu i uzasadniały decyzję o wstrzymaniu redukcji aktywów – w ten sposób decyzję o zakończeniu QT uzasadnił przewodniczący Fedu Jerome Powell.

Co koniec QT oznacza dla rynków finansowych?

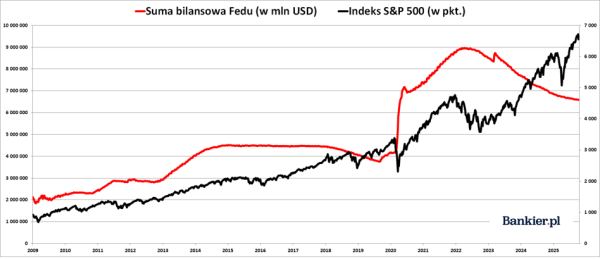

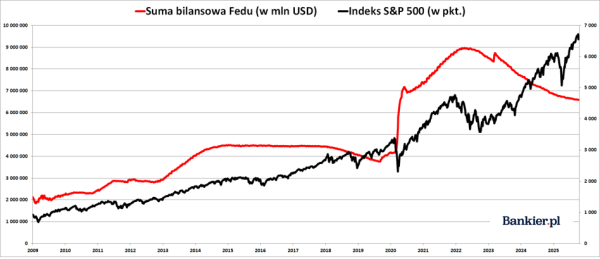

Kiedyś mówiono, że Fed, „drukując” pieniądze w kolejnych seriach QE, wspiera hossę na Wall Street. Lub nawet, że chce wywołać inflację cen aktywów finansowych, aby w ten sposób doprowadzić do tzw. efektu bogactwa (lub wykreować jego iluzję), zachęcając bogatszych Amerykanów do zwiększenia wydatków konsumpcyjnych i „napędzenie” w ten sposób koniunktury gospodarczej.

Faktem jest, że wzrost aktywów Fedu w latach 2009-2016 był dobrze skorelowany z indeksem S&P500. Gdy Fed wznawiał „dodruk pieniądza”, notowania akcji na Wall Street rosły. A gdy zakręcał dopływ gotówki, to S&P500 wchodził w korektę lub trend boczny. Ale ta korelacja wyraźnie skończyła się mniej więcej trzy lata temu. Bowiem od tego czasu Fed zmniejsza swoje aktywa poprzez QT, a notowania akcji rosną bardzo mocno.

– Wpływ zmian w bilansie Fedu na rynki finansowe nie jest tak oczywisty, jak mogło się niegdyś wydawać, ale z perspektywy tych rynków zbliżający się prawdopodobnie koniec QT (zmniejszania bilansu) będzie raczej pozytywną wiadomością (o ile wcześniej nie pogłębią się napięcia na rynku pieniężnym, jak pod koniec 2019, na krótko przed pandemią – tak nadchodzący koniec QT skomentował Tomasz Hońdo z Quercus TFI S.A.

Dodatkowo, wygaszanie QT może wesprzeć słabnące w ostatnich latach amerykańskie obligacje skarbowe. Notowania długoterminowych Treasuries od dwóch lat poruszają się w trendzie bocznym po mocnych spadkach z lat 2021-22. A teraz Fed zwiększy zakupy obligacji Wuja Sama, zwiększając na nie popyt, co przy innych czynnikach niezmiennych może prowadzić do wzrostu ich cen. Czyli spadku rentowności, o co bardzo zabiega prezydent Donald Trump. W takiej sytuacji Rezerwa Federalna może znów stać się ważnym kupcem tych papierów, emitowanych bez umiaru przez ekipę Trumpa.