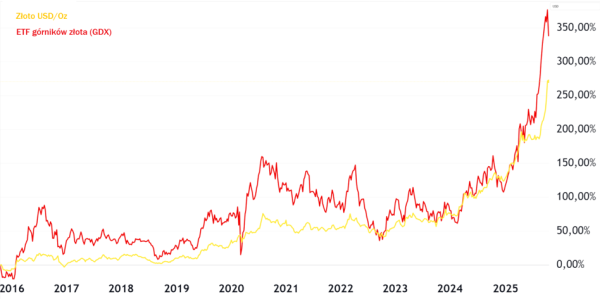

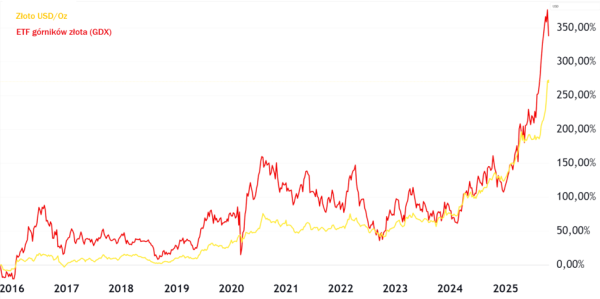

Nawet 10 tysięcy USD za uncję kruszcu – takie są śmiałe przewidywania analityków. W bieżącym roku stopa zwrotu z inwestycji w złoto przekroczyła 50%, a chwilami dochodziła do 60%. Jeszcze korzystniej prezentują się zwroty z akcji spółek wydobywających złoto. Co się stanie jednak, gdy trend się zmieni, a ceny złota zaczną maleć? Gdzie może znajdować się punkt oparcia dla branży górniczej zajmującej się złotem?

Pomimo iż liczne prognozy ostrożnie przewidują utrzymanie się cen w przedziale od 3500 do 4500 USD za uncję w krótkim terminie, to dywagacje dotyczące przyszłych notowań zwykle skupiają się na "granicy" – poziomach cen, które metal szlachetny może osiągnąć w reakcji na kryzysy geopolityczne, inflację lub osłabienie walut. Tego rodzaju szacunki potrafią być imponujące, wzbudzają emocje i pobudzają zainteresowanie zakupami, w tym także udziałów w firmach wydobywających złoto.

W pewnych momentach bieżącego roku złoto zyskało już ponad 60%, jednak wyceny spółek górniczych są wyrażane w setkach procent. Niedawny nagły spadek cen metalu zrodził pytania o to, gdzie kurs może się ustabilizować. Spójrzmy na to zagadnienie z perspektywy inwestora, który fizyczne złoto pozostawia tradycyjnym entuzjastom, a sam lokuje kapitał w przedsiębiorstwa zajmujące się wydobyciem, spodziewając się większych zysków, lecz przy zwiększonym ryzyku.

Zobacz takżePostaw pierwsze kroki ku bezpiecznym inwestycjom — przeczytaj nasz poradnik o Obligacjach Skarbowych!

tradingview

Dolna granica dla górników złota

Rynkowej "granicy", lub bardziej trafnie – "punktu zaczepienia", wypatrujmy w miejscu, gdzie kluczowy jest koszt. O ile górna granica cenowa jest w gruncie rzeczy nieograniczona (teoretycznie złoto może osiągnąć dowolną cenę, jeśli rynek będzie skłonny ją zapłacić), o tyle dolna granica musi mieć jakieś podłoże ekonomiczne dla spółek złotowych. Jego fundament stanowią koszty eksploatacji.

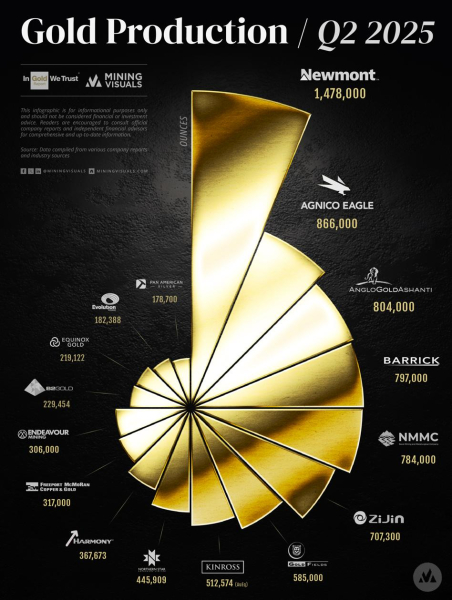

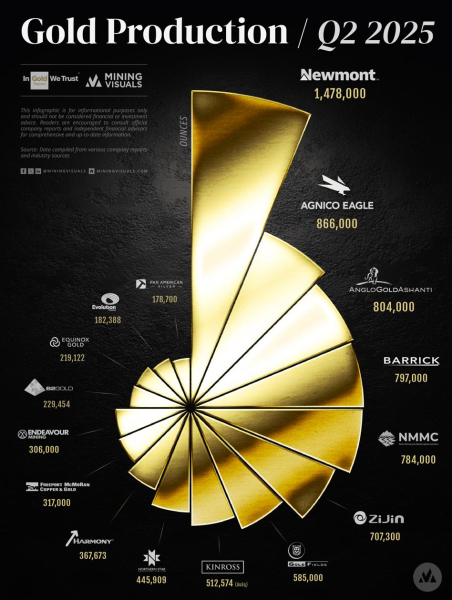

W tym miejscu warto zauważyć, że ilość wydobywanego złota ma marginalne znaczenie z punktu widzenia całkowitej dostępnej ilości metalu i jego ceny, choć może wywołać krótkotrwały wzrost. Odnosi się to do idei wysokiego wskaźnika stock-to-flow (zasoby do produkcji). Jest to wskaźnik służący do szacowania niedoboru aktywów, takich jak złoto. Oblicza się go, dzieląc obecną dostępność na rynku przez roczny poziom produkcji.

W odniesieniu do złota, roczna produkcja kopalń stanowi zaledwie niewielki odsetek (około 1,5%) całego dotychczas wydobytego i zmagazynowanego kruszcu. Co ciekawe, poza metalami szlachetnymi, jest on również wykorzystywany do oceny wartości bitcoina ze względu na jego ograniczoną i przewidywalną podaż.

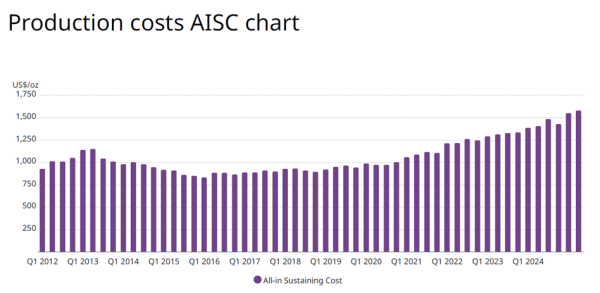

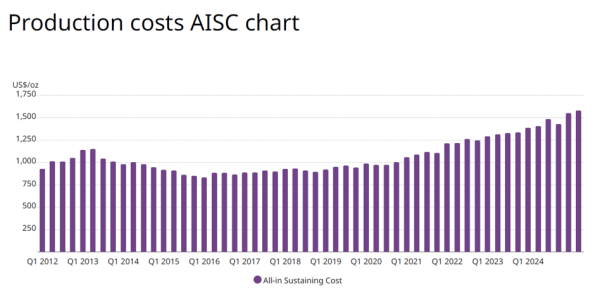

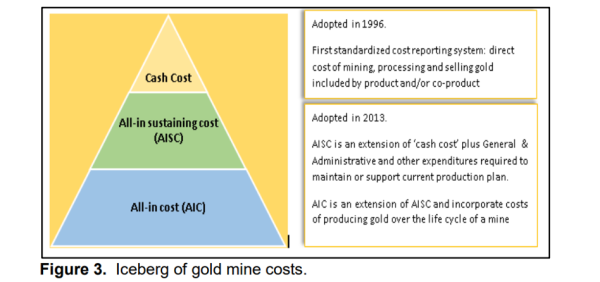

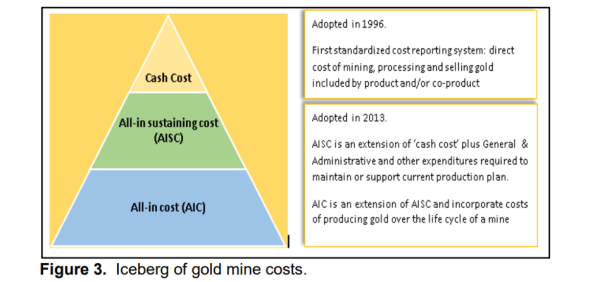

Wracając do kosztów, aktualnie do ich określenia powszechnie stosuje się wskaźnik All-In Sustaining Cost (AISC), czyli koszt utrzymania zasobów wydobywczych. Obecnie jest to główny wyznacznik w ocenie rentowności firm zajmujących się wydobyciem złota, obrazujący ich efektywność kosztową. Przedstawia minimalną cenę, po jakiej uncja złota musi być sprzedawana na rynku, aby producenci pokryli wszelkie wydatki i nie notowali strat. Brzmi to prosto, ale jest to stosunkowo nowy miernik.

gold.org

Ewolucja w prezentowaniu kosztów eksploatacji złota

Warto zarysować krótką historię tego wskaźnika, który w branży złota jest obecny od niedawna. Przenieśmy się jednak najpierw do 1976 roku, kiedy powołano Gold Institute (Instytut Złota), aby promować interesy biznesowe sektora złota oraz gromadzić najważniejsze dane statystyczne. W tamtym okresie cena złota wynosiła średnio około 130 USD za uncję trojańską.

W 1996 roku, w ramach dążenia do ujednolicenia raportowania kosztów produkcji złota, Instytut opublikował wytyczne dotyczące tego procesu. Bazowały one na kosztach gotówkowych (cash costs) i stopniowo, poprzez kolejne doliczenia, przechodziły w koszt całkowity (total costs) w rachunku zysków i strat.

Zasadniczo, koszty kasowe były regularnymi kosztami bezpośrednimi, obejmującymi wydatki na sprzedane towary (pracę, energię i materiały eksploatacyjne) oraz opłaty licencyjne (royalty). Sprawozdawczość oparta na koszcie kasowym pomijała wiele istotnych kwestii, takich jak nakłady na odtworzenie kapitału, rekultywację terenu po zakończeniu wydobycia, koszty eksploracji i poszukiwania nowych złóż, amortyzację, jak również koszty finansowania i inne wydatki, w tym administracyjne.

Pomijanie tych wydatków prowadziło do rozczarowań i niezrozumienia wśród inwestorów, ponieważ nawet przy wysokiej cenie złota (np. blisko 1900 USD za uncję w sierpniu 2011 r.), producenci nie wykazywali znacznych zysków w raportach finansowych, gdyż ukryte koszty obniżały realne zyski.

Już w 2008 roku cena złota osiągnęła 800 USD za uncję, a wiele firm uznało, że system raportowania kosztów wymaga reformy. W maju 2008 roku, południowoafrykańska spółka Gold Fields, jeden z największych graczy na światowym rynku wydobycia złota, wprowadziła koncepcję Notional Cash Expenditure (NCE) na uncję, będącą próbą włączenia wydatków kapitałowych do kosztów produkcji uncji złota. Wcześniej, w 2002 r., Instytut Złota zakończył swoją działalność, a na znaczeniu zyskiwała Światowa Rada Złota (World Gold Council, WGC), która powstała w 1987 r.

W 2012 roku czołowe firmy wydobywcze złota (w tym Goldfields, Barrick Gold Corp. i Newmont Corporation) nawiązały współpracę z World Gold Council (WGC) w celu opracowania nowego standardu sprawozdawczości. Rada, we współpracy z 18 wiodącymi producentami złota, stworzyła nowy wzór i wytyczne dotyczące ujawniania kosztów.

@MiningVisuals/X

W czerwcu 2013 roku przedstawiono nowe ramy kosztowe: All-in Sustaining Cost (AISC) i All-in Cost (AIC). AIC to suma AISC oraz wydatków niezwiązanych z utrzymaniem (non-sustaining). Kluczową różnicą jest to, że AIC jest rozszerzony o nakłady kapitałowe i inne koszty, które nie są niezbędne do bieżącego funkcjonowania. Obie metody, podobnie jak Cash Costs, są wskaźnikami spoza ogólnie przyjętych zasad rachunkowości (non-GAAP) i zostały szeroko zaakceptowane przez sektor od 1 stycznia 2014 roku.

Nowe miary miały na celu zapewnienie większej przejrzystości i poprawę zrozumienia przez inwestorów. Pomimo, że WGC zachęca firmy do ujawniania zarówno AISC, jak i AIC, niektóre czołowe przedsiębiorstwa zdecydowały się nie ujawniać indywidualnych pozycji kosztów AIC, podczas gdy inne przedstawiają oba wskaźniki.

Yapo, A.G., and Camm, All-in sustaining cost analysis: Pros and cons

Spopularyzowanie AISC sprawiło, że inwestorzy dostrzegli wyższy koszt produkcji uncji złota niż raportowano wcześniej. Nowy wskaźnik ujawnił rzeczywiste marże zysku w sektorze, dając lepszy wgląd w realną rentowność wydobycia złota. Przykładowo, średnia marża operacyjna firmy Newmont w latach 2011-2014 okazała się o 50% niższa przy zastosowaniu AISC w porównaniu do tradycyjnego kosztu kasowego, wyliczonego na podstawie historycznych danych.

"Nowe" koszty eksploatacji złota

Nowy sposób raportowania sprawił, że inwestorzy, decydując się na ulokowanie kapitału w spółki wydobywające złoto, zwracali większą uwagę nie tylko na ceny złota, ale także na szczegółowo prezentowane koszty eksploatacji, a raczej jego utrzymania, co odzwierciedla wskaźnik AISC. Chuck Jeannes, ówczesny prezes i dyrektor generalny Goldcorp, po wprowadzeniu standardu powiedział: ”Uważam, że AISC zapewnia przejrzystość, której potrzebujemy, aby pokazać, ile rzeczywiście kosztuje eksploatacja kopalni”.

Cena złota w ostatnich latach dynamicznie wzrosła, jednak przez długi czas od wprowadzenia nowego standardu sprawozdawczości (poza wzrostami w okresie kryzysu zadłużeniowego w latach 2011-2012) utrzymywała się na dość stabilnym poziomie 1200-1300 USD za uncję do mniej więcej połowy 2019 r., kiedy to rozpoczęła się fala zakupów banków centralnych, a później COVID, wojna na Ukrainie i trend dedolaryzacji, co podniosło ceny.

W 2019 r. cena złota wyraźnie przyspieszyła, zyskując 18,3%. W 2020 r. było to ponad 25%. Następne dwa lata upłynęły na konsolidacji, lecz już w 2023 r. złoto podrożało o ponad 13% do ponad 2000 USD za uncję. W tym samym czasie wyceny akcji największych spółek wydobywających złoto znajdowały się na tych samych poziomach co w roku… 2005, kiedy samo złoto kosztowało 400-500 USD za uncję.

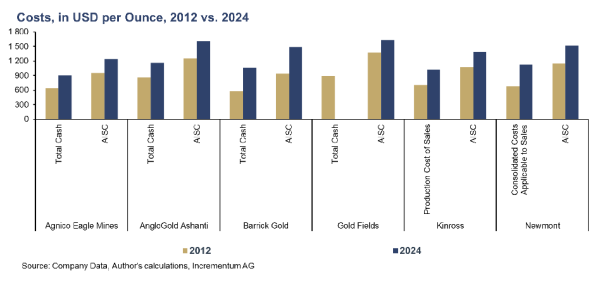

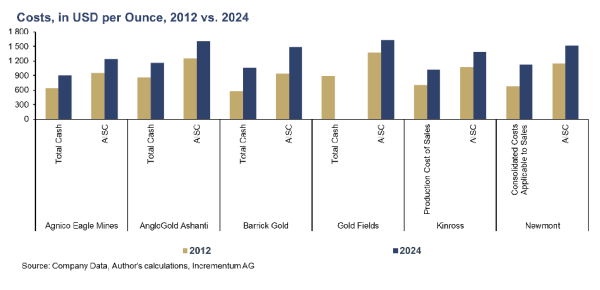

Podstawowym czynnikiem hamującym wzrost ich kursów była inflacja kosztów. Wskaźnik AISC dla całego sektora na koniec 2023 r. wynosił około 1300 USD. Należy jednak pamiętać, że AISC różni się w zależności od spółki. Generalnie górnicy ponoszą podobne wydatki, ale koszty mogą być różne w zależności od lokalizacji kopalń, rozwiniętego łańcucha dostaw, sprzętu, źródeł energii, z których korzystają kopalnie, itp.

W całym 2023 r. AISC w Newmont, czyli największej spółce wydobywającej złoto, wyniósł 1444 USD na uncję, przy średniej zrealizowanej cenie złota wynoszącej 1954 USD za uncję. Osiągnięta w tym przypadku marża AISC wyniosła nieco ponad 500 USD na uncję, czyli tyle samo co w 2011 r.

Dopiero, gdy w 2024 r. zaczęto zauważać, że spółki opanowały wzrost kosztów, ich kursy gwałtownie ruszyły w pogoń za ceną złota, która jeszcze przyspieszyła. Koszty co prawda rosły, ale wolniej i nie w takim stopniu jak sama cena kruszcu. W 2024 r. złoto odnotowało stopę zwrotu na poziomie 27,2%. W 2025 r. ceny złota wzrosły już o ponad 60%.

Incrementum AG, raport "In Gold We Trust"

Obecnie mamy więc ceny powyżej 4000 USD za uncję i koszty AISC prawdopodobnie w okolicach 1550-1600 USD za uncję w III kwartale. Dokładne dane poznamy dopiero po sezonie wynikowym, który nabiera tempa. W czwartek 23 października wyniki przedstawi lider branży, Newmont Corp. Z danych za II kwartał wynikało, że spółka miała ASIC na poziomie 1593 USD na uncję, przy średniej zrealizowanej cenie złota wynoszącej 3320 USD/oz., osiągając marże AISC na poziomie 1727 USD/oz.

Jaka jest dolna granica dla spółek złotowych?

Jak widać AISC również zmienia się w czasie. Wzrasta, gdy występuje inflacja kosztów operacyjnych, takich jak wynagrodzenia, energia, materiały eksploatacyjne. Dochodzi do tego pogorszenie jakości i dostępności złóż, wzrost wydatków kapitałowych na utrzymanie kopalń oraz dostosowanie się do zmieniających się wymogów regulacyjnych i środowiskowych. Koszty AISC podążają też za wyższymi cenami złota, ponieważ prowadzą one do wyższych podatków i opłat licencyjnych (royalties).

Koszty AISC maleją natomiast, gdy następuje optymalizacja procesów i postęp technologiczny, w czym pomaga automatyzacja, rośnie efektywność wydobycia (ekonomia skali), gdy zwiększony wolumen produkcji uzyskiwany jest przy tych samych kosztach stałych. Trudno spodziewać się obniżek wynagrodzeń, ale nie można ich wykluczyć w przypadku recesji gospodarczej. AISC spadł z powodu recesji w sektorze górniczym (nie tylko złota) w latach 2012-2020. Zamykano kopalnie o najwyższych kosztach, więc średni koszt mógł się zmniejszyć.

Obniżki mogą wynikać także z korzystnych warunków walutowych. Ponieważ AISC jest raportowany w USD, dla kopalń działających poza USA osłabienie lokalnej waluty w stosunku do dolara amerykańskiego obniża koszty w przeliczeniu na USD. W praktyce koszty AISC spadają tylko wtedy, gdy mocno tanieje ropa naftowa, czyli energia, co miało miejsce w latach 2013-2016.

Podsumowując, w perspektywie długoterminowej presja na wzrost AISC jest stała i silna ze względu na inflację kosztów oraz malejącą jakość złóż. Pamiętajmy, że aby wydobyć choć 1 uncję metalu, trzeba wykopać kilka ton skał z głębokości czasem kilometra albo i więcej. Złoto blisko powierzchni ziemi zostało już wydobyte, albo jakimś cudem jeszcze nie zostało odkryte przez człowieka. Jak mówi główny analityk Bankier.pl Krzysztof Kolany: „Jakby to wyjaśnić młodzieży: złoto to taki coin, co ma bardzo wysokie koszty wytworzenia nowej jednostki, ale stare są cały czas dostępne”.

Koszty AISC mają więc tendencję do powolnego, ale systematycznego wzrostu, choć obniżki również trzeba brać pod uwagę. Można jednak zakładać, że presja wzrostowa na koszty AISC ma więcej argumentów. Warto zatem śledzić dynamikę kosztów równie uważnie jak cenę samego kruszcu. Gdyby bowiem cena rynkowa złota spadła poniżej AISC, kopalnie zaczęłyby generować straty, co powinno wymusić ograniczenie produkcji, zamykanie mniej rentownych kopalń.

Jak trafnie zauważyli analitycy Tavex: "Kupno akcji górników złota to nie ekspozycja na cenę złota – to ekspozycja na zmiany marż górników"

Korelacja stóp zwrotu z ETFu GDX oraz marżami (kalkulowanymi na bazie AISC) w spółkach wydobywczych.

Kupno akcji górników złota to nie ekspozycja na cenę złota – to ekspozycja na zmiany marż górników. pic.twitter.com/GV8zyPMhEd

— Tavex Research (@TavexPL) September 16, 2025

Złoto to nie ropa naftowa

Zgodnie z podstawowymi zasadami ekonomii, spadek podaży przy niezmienionym (lub rosnącym) popycie powinien wypchnąć cenę kruszcu z powrotem do góry, dając impuls wzrostowy, ale tu znów należy pamiętać o wspomnianym wskaźniku przepływów do zapasów i o tym, że sama produkcja w przypadku złota nie będzie istotnie wpływać na cenę, a ewentualny impuls może mieć krótkotrwałe znaczenie. Inaczej niż w przypadku ropy, która jest po prostu zużywana.

To tyle o górnikach, reprezentujących stronę podażową, a jest jeszcze popyt, o którym najwięcej się pisze w ostatnim czasie. Od kilku lat wydaje się on niezachwiany, zwłaszcza ze strony banków centralnych, a coraz silniejszy ze strony funduszy ETF i samych inwestorów, którzy szukają ochrony wartości swojego kapitału.

Inwestorzy, w przypadku spółek wydobywających złoto, powinni poza popytem i ceną kruszcu zwracać uwagę także na koszty AISC i w konsekwencji na marże. Dla samej ceny złota poziom AISC to nie jest bariera ochronna nie do przejścia, ale też na dłuższą metę trudno sobie wyobrazić złoto notowane znacznie poniżej kosztów wydobycia. W przeciwieństwie np. do ropy naftowej nie