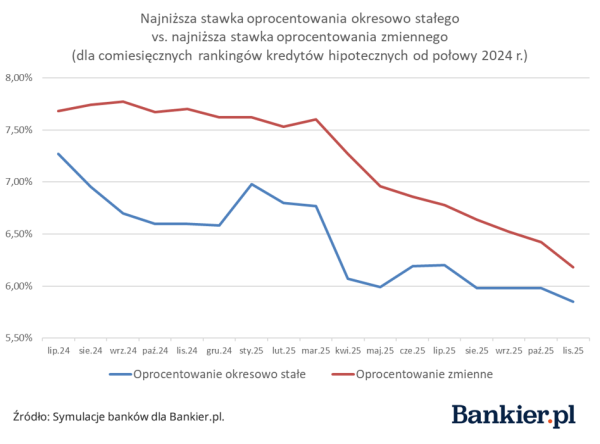

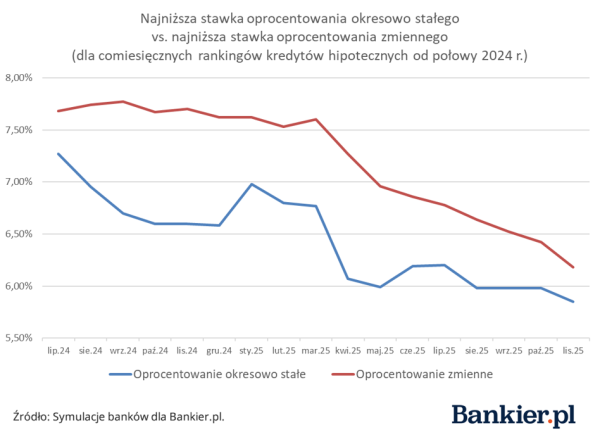

Od kilku miesięcy dostrzegamy, jak zbliżają się do siebie poziomy oprocentowania dwóch typów kredytów hipotecznych. W listopadzie tendencja ta utrzymywała się, a odległość między nimi zmniejszyła się do symbolicznego dystansu.

Czy nadchodzi czas, gdy za gwarancję stałej raty trzeba będziepłacić więcej, niż za ryzyko nagłych zmian w wysokości obciążenia? To pytanienasuwamy sobie od pewnego czasu, analizując na portalu Bankier.pl trendyw ofertach banków. Dane z listopada sugerują, że ten moment jest coraz bliżej.

Dla każdego z rankingów kredytów hipotecznych Bankier.pl odlipca 2024 r. wytypowaliśmy ofertę z najniższym oprocentowaniem, odrębnie wkategorii hipotek z oprocentowaniem stałym i zmiennym. Należy zaznaczyć, że niezawsze byli to liderzy zestawień, w których uwzględniamy całkowity koszt kredytu,obejmujący także dodatkowe składniki (obowiązkowe ubezpieczenia, prowizję itp.).

Bankier.pl

Listopadowa aktualizacja pokazuje, że jedna rzecz pozostała bez zmian –w dalszym ciągu najkorzystniejsza stawka stałoprocentowa jest niższa niż oprocentowaniezmienne na początku. Zmienia się natomiast wielkość różnicy między tymi wartościami.Przyjrzyjmy się danym sprzed dokładnie roku. W listopadzie 2024 roku najniższa nastart stawka dla okresowo stałego oprocentowania wynosiła 6,6 proc., a dlazmiennego – 7,7 proc. Odstęp ten był znaczny, wynosił 1,1 pp.

W listopadzie 2025 r. różnica ta jest najmniejsza w badanymokresie. Najlepsze oferty „zmienne” i „stałe” dzieliło zaledwie0,33 pp. W październiku analogiczny wskaźnik był o 0,11 pp.większy. Z perspektywy osoby wybierającej kredyt zmiennoprocentowy możnazauważyć, że wystarczy niewielki spadek wskaźnika WIBOR, aby najtańszy obecniekredyt ze zmiennym oprocentowaniem był równie atrakcyjny, co kredyt zoprocentowaniem stałym najniższym (aktualnie) na rynku.

Czy zamiana nastąpi przy końcu cyklu?

Należy pamiętać, że historia zależności między kredytami o stałymi zmiennym oprocentowaniu przebiegała w dwóch odmiennych fazach. Do jesieni 2021roku zobowiązania z okresowo stałą stopą były zawsze droższe niż produktyoparte na formule „WIBOR plus marża”. Kredytobiorca, który wybierał hipotekę zestałym oprocentowaniem – co nie było szczególnie popularne – ponosił dodatkowykoszt związany z zapewnieniem stałości raty. W późniejszym czasie taktyka taokazała się opłacalna, gdy nastąpił wzrost stóp procentowych.

Od początku 2022 roku sytuacja się zmieniła. Kredyty z stałąstopą proponują (w chwili zawierania umowy) niższe poziomy oprocentowania niżich odpowiedniki z oprocentowaniem zmiennym. Obecnie można przyjąć, że premiatyczy potencjalnej możliwości obniżenia wysokości rat w przyszłości. Abyjednoznacznie określić, którą opcję wybrać (kierując się tylko aspektemfinansowym), musielibyśmy wiedzieć, kiedy i o ile obniżą się stopy procentowe. Tegozapewne nie wiedzą jeszcze sami członkowie Rady Polityki Pieniężnej.

W miarę zbliżania się do zakończenia cyklu obniżek stópprocentowych różnice w oprocentowaniu kredytów hipotecznych stałych i zmiennychprawdopodobnie będą maleć, chociaż niekoniecznie dojdzie do „zamianymiejscami”. Wpływ na to mają również regulacje – KNF wspiera stałeoprocentowanie, a banki zadeklarowały jego obecność w portfelu. Częśćkredytodawców może stosować zachęty cenowe, by utrzymać równowagę sprzedaży.