Akcje firmy CCC, wchodzącej w skład WIG20, doświadczają wyraźnego spadku cen na GPW w dniu 16 października, co jest następstwem obwieszczenia przez niezależną firmę analityczną NINGI Research pozycji krótkiej na papierach wartościowych giganta branży modowej oraz licznych oskarżeń skierowanych do spółki. Najpoważniejsze z nich dotyczą przypuszczalnego "upchania towaru w kanałach dystrybucji", budzących wątpliwości praktyk księgowych, a także "utajnionych powiązań" z "niewypłacalnym odbiorcą hurtowym", który miał przejąć 330 milionów złotych w postaci nadmiernych zapasów. Spółka odpiera te twierdzenia.

Notowania CCC spadły o przeszło 14,6% w trakcie czwartkowej sesji na GPW w dniu 16 października i znalazły się poniżej bariery 132 zł za pojedynczą akcję – na najniższym pułapie od sierpnia 2024 roku. Spadek wartości jest pokłosiem raportu zaprezentowanego w czwartek przez niezależną firmę analityczną NINGI Research, która oznajmiła, iż zajmuje pozycję krótką na akcjach CCC. Po publikacji dementi przez firmę, o którym mowa poniżej, zakres spadków zmniejszył się do poziomu 5-6%.

Oskarżenia NINGI Research wobec CCC

Raport NINGI Research zarzuca przedsiębiorstwu CCC, iż jej domniemane ożywienie działalności, raportowane w kolejnych okresach sprawozdawczych, stanowi jedynie iluzję, wykreowaną za pomocą agresywnej rachunkowości i manipulacji. Analiza sugeruje, że firma wdrożyła klasyczny model nadużycia kanału dystrybucji ("channel stuffing"), zbywając duże ilości niepożądanych zasobów niewypłacalnemu franczyzobiorcy o nazwie MKRI, który jest potajemnie kontrolowany przez osoby powiązane z CCC (w szczególności przewodniczącego rady nadzorczej CCC, Wiesława Olesia).

Należy jednak podkreślić, że pomimo iż audytor MKRI wyraził wątpliwości co do zdolności kontynuowania działalności, sam zarząd MKRI w swoim sprawozdaniu (za rok 2024) stwierdził, że nie istnieją przesłanki sugerujące zagrożenie dla kontynuacji działalności przedsiębiorstwa przez co najmniej 12 miesięcy od dnia bilansowego. W sierpniu br. CCC zawiadomiło UOKiK o zamiarze nabycia pozostałych 41% udziałów w MKRI.

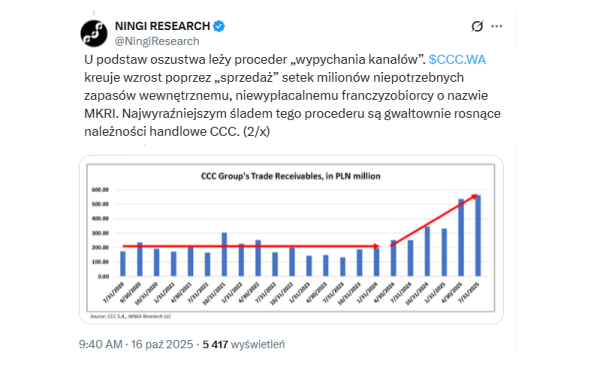

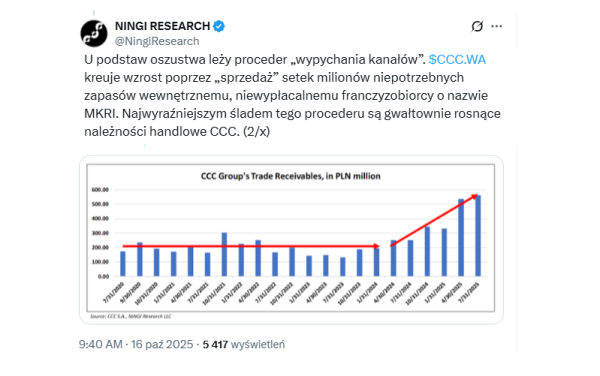

Wskaźnikiem, na którym koncentruje się NINGI, jest nagły przyrost należności krótkoterminowych (ang. short-term receivables). "Te należności wzrosły o 112% rok do roku, osiągając wartość 535 milionów zł. Tego rodzaju dynamika wzrostu oraz wysokość należności jest określana jako wysoce nietypowa dla sprzedawcy detalicznego", czytamy w sprawozdaniu. Analiza NINGI wskazuje, że znaczna większość tego przyrostu (330 mln zł) jest związana z jednym podmiotem — MKRI, czyli zależnym i niewypłacalnym franczyzobiorcą prowadzącym sklepy Kaes/Worldbox w mniejszych i średnich miastach na terenie całej Polski.

"Wyniki finansowe przedsiębiorstwa wydają się być sztucznie zawyżone w wyniku operacji z niewypłacalnymi podmiotami kontrolowanymi przez osoby dysponujące poufnymi informacjami, co przesłania głębokie niedociągnięcia operacyjne i strategiczne" – napisano w raporcie NINGI Research.

Według NINGI, mechanizm, który rzekomo stosowała firma CCC, sztucznie podniósł przychody i EBITDA, a planowane przejęcie MKRI ma być trikiem księgowym mającym na celu ukrycie "złych długów" o wartości 330 milionów zł. Raport zaznacza także, że rozbudowa sieci sklepów CCC jest daleka od zamierzonego celu. "Aby osiągnąć cel na cały rok, CCC musiałoby otworzyć około 198 000 m² powierzchni sklepów w ciągu pozostałych 3,5 miesiąca", co, zdaniem autorów opracowania, jest nierealne.

@NingiResearch/platforma X ()

Raport zwraca również uwagę na potencjalne, poważne konsekwencje dla CCC. Autorzy wskazują, że firma potajemnie miała przejąć kontrolę nad MKRI na wiele miesięcy przed złożeniem wniosku o uzyskanie zgody od organów regulacyjnych. Określa tę sytuację jako typowy „gun jumping”, co w kontekście transakcji fuzji i przejęć (M&A), oznacza falstart, czyli przedwczesne i nieuzasadnione przejęcie faktycznej władzy. Ma to wystawiać firmę na ewentualną karę w wysokości do 10% rocznych przychodów od polskiego urzędu antymonopolowego UOKiK, która może przekroczyć 1 miliard złotych, jak czytamy w raporcie.

NINGI Research dochodzi do wniosku, że akcje CCC są znacznie przeszacowane, a jej strategia to jedynie pozór, oparty na machinacjach księgowych. Zażądaliśmy od spółki komentarza w sprawie zarzutów. Sam raport zawiera zastrzeżenie, że jest on wyrażony wyłącznie w celach edukacyjnych i stanowi osobistą opinię. Zawarte w nim wyceny i prognozy mogą okazać się skrajnie niedokładne.

CCC zaprzecza oskarżeniom Ningi Research

Po pobieżnej, wstępnej analizie, odrzucamy założenia zawarte w raporcie Ningi Research. W szczególności, dane dotyczące wpływu sprzedaży hurtowej do MKRI (Worldbox) na wyniki Grupy są całkowicie niezgodne z prawdą – kluczowa teza raportu to czysta manipulacja, która znacząco odbiega od faktów. Jest to typowy przykład silnie skoordynowanych działań mających na celu wsparcie krótkich pozycji agresywnych inwestorów spekulacyjnych, którzy utrzymują otwarte krótkie pozycje na akcjach CCC, które być może są w tym momencie likwidowane. To sytuacja zbliżona do tej, która spotkała niedawno firmę LPP. Raport zawiera nieprawdziwe informacje, w szczególności te dotyczące MKRI. Bez wsparcia i umowy franczyzowej MKRI z CCC, spółka MKRI prawdopodobnie by upadła, co szczegółowo opisaliśmy we wniosku do UOKIK. Grupa planuje przejąć pakiet kontrolny (czekamy tylko na decyzję UOKiK), a w międzyczasie współpracuje z tym podmiotem w oparciu o naszą markę (Worlbox) oraz szczegółową umowę franczyzową, która odpowiednio zabezpiecza interesy CCC oraz bezpieczeństwo współpracy. Mając na uwadze powyższe, analizujemy podjęcie kroków prawnych wobec autorów raportu w związku z rozpowszechnianiem nieprawdziwych informacji, które wpływają na kurs akcji.

Pozycja krótka na CCC

Odnośnie do pozycji krótkiej zadeklarowanej przez NINGI, nie jest ona widoczna w publicznym rejestrze krótkiej sprzedaży KNF. Warto przypomnieć, że do wiadomości podawane są pozycje od progu 0,5% wyemitowanego kapitału zakładowego danego przedsiębiorstwa. Sam obowiązek zgłoszenia występuje jednak od 0,1%, a każda zmiana o 0,1% powyżej progu 0,5% lub spadek poniżej tego poziomu także wymaga publicznego obwieszczenia.

NINGI nie ujawnił, jak dużą pozycję krótką zajął. Może się okazać, że będzie ona zbyt mała, aby pojawiła się w publicznym rejestrze KNF. Tymczasem, zgodnie z dostępnymi obecnie informacjami, powyżej progu 0,5% pozycję krótką na akcjach CCC posiadało aż siedem funduszy, których łączna wartość wynosiła 5,81% netto wyemitowanego kapitału zakładowego. Pozycję krótką posiadały następujące podmioty: Qube Research & Technologies, Kintbury Capital, AQR Capital Management, Kontiki Capital Management, Pertento Partners, Marshall Wace oraz Square Circle.

Analizując jedynie oficjalne dane, akcje CCC były najchętniej oficjalnie „shortowane” spośród wszystkich przedsiębiorstw figurujących w rejestrze. Na dzień 15 października rejestr ten zawierał w sumie 23 pozycje i dotyczył 13 spółek. Należy jednak pamiętać, że upublicznione pozycje krótkie niekoniecznie oznaczają, że fundusze, które je zgłaszają, nie dostrzegają perspektyw wzrostu lub przewidują spadki. Mogą one w ten sposób realizować szerszą strategię inwestycyjną, której nie znamy, na przykład zabezpieczać pozycję długą.

Powtórka z LPP i czym zajmuje się NINGI Research?

Sytuacja z CCC i raportem NINGI żywo przypomina wydarzenia z marca 2024 roku, kiedy to kurs akcji LPP załamał się w odpowiedzi na raport Hindenburg Research. Następnie miała miejsce seria publikacji oświadczeń i konferencji prasowych z udziałem zarządu LPP. Firma zaprzeczyła doniesieniom Hindeburg Research i skierowała do prokuratury zawiadomienia o podejrzeniu popełnienia przestępstwa na jej szkodę oraz na szkodę akcjonariuszy i inwestorów, zagrażającego stabilności rynku finansowego.

Jak ostatecznie się okazało, Hindenburg pomylił się w wielu kwestiach zawartych w swoim opracowaniu. Najpoważniejszy zarzut dotyczący kontroli LPP nad rosyjskim oddziałem okazał się nieprawdziwy. Sam Hindenburg Research zakończył swoją działalność na początku 2025 roku. Nie był on oczywiście jedyną firmą wywiadowczą, ponieważ NINGI Research już od kilku lat publikuje raporty badawcze i analizy dotyczące spółek giełdowych w Stanach Zjednoczonych i Europie.

Od roku 2022 NINGI Research jest klasyfikowana przez Diligent Market Intelligence jako jedna z pięciu najlepszych, niezależnych firm badawczych na świecie. Jej działalność jest zbliżona do działalności znanych analitycznych short-sellerów, takich jak wspomniany Hindenburg Research. Na przykład w latach 2023 i 2024 ujawnili oni nieprawidłowości w sprawozdawczości księgowej niemieckiej spółki SMA Solar Technology AG. Wśród publikacji NINGI Research znajdują się raporty dotyczące takich firm jak Merchants Bancorp czy AerSale Corporation z NASDAQ.