Jeszcze nigdy w historii polski złoty nie cechował się taką rzeczywistą siłą przez tak długi czas. W przeszłości sytuacje krańcowej wartości polskiej waluty miały dla nas negatywne konsekwencje. Czy obecna sytuacja będzie inna?

Od początku roku zwracam Państwa uwagę na fakt, że w ujęciu realnym polski złoty prezentuje się bardzo silnie. Rzeczywisty efektywny kurs walutowy dla Polski osiągnął – i utrzymuje się na tym poziomie już od pewnego czasu – wartości, które w przeszłości obserwowaliśmy zaledwie dwa razy, a w obu przypadkach miało to dla nas później niekorzystne konsekwencje. Z tego powodu uważam, że warto rozważyć, czy tym razem sytuacja będzie podobna, czy też mamy perspektywę dłużej korzystać z relatywnie silnej waluty.

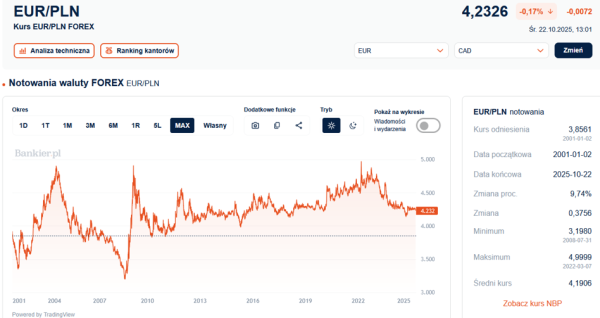

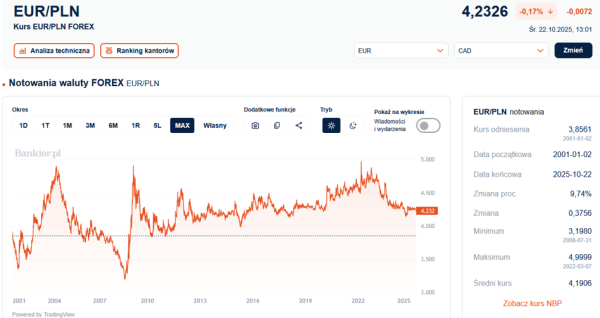

Rozpocznijmy jednak od podstaw. Większość z nas, słysząc o notowaniach walut, myśli o bieżących danych z rynku Forex, gdzie dokonuje się wymiany jednej waluty na inną. Dla Polski najważniejszą parą walutową jest euro-złoty. To nie tylko najpopularniejsza waluta „wakacyjna” wśród Polaków, lecz przede wszystkim to w euro realizowana jest zdecydowana większość polskiego handlu zagranicznego. W tym aspekcie złoty do ostatnich dni lutego 2025 roku wręcz zachwycał swoją mocą.

Kurs EUR/PLN zdołał spaść nawet do okolic 4,13 zł i osiągnął najniższe wartości od dekady. Co prawda, późniejsze „działania” prezydenta Trumpa osłabiły złotego i podniosły kurs euro do rejonu 4,30 zł, jednak przez kolejne pół roku notowania euro utrzymały się w wąskim przedziale 4,23-4,31 zł. W chwili pisania tych słów euro kosztowało blisko 4,23 zł i było notowane w pobliżu dolnej granicy rocznego trendu bocznego. W konsekwencji nominalny kurs euro w 2025 roku względem złotego ma szansę spaść trzeci rok z rzędu.

To pozytywna zmiana po trwającej ponad dekadę epoce słabości polskiej waluty. Niekorzystny okres dla złotego dobiegł końca na początku 2023 roku. Od tego czasu złoty wyraźnie zyskał na wartości nominalnie. Ale jeszcze większy postęp dokonał się w sferze realnej. Mówimy o skorygowaniu kursów nominalnych o wartość inflacji między Polską a naszymi kluczowymi partnerami handlowymi. W praktyce dotyczy to głównie strefy euro. I właśnie w tym realnym ujęciu złoty jest najsilniejszy od 2008 roku.

Co to jest realny kurs walutowy?

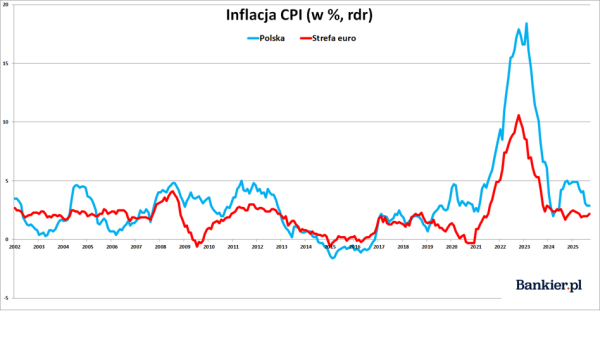

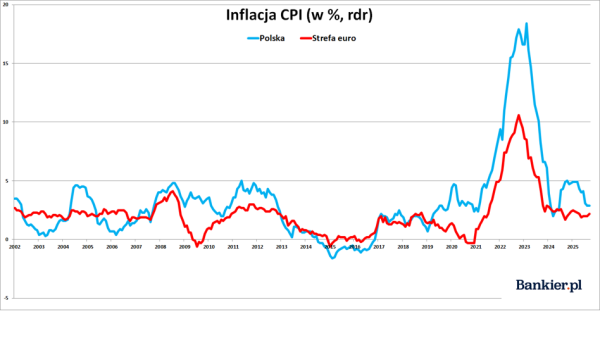

Realny kurs walutowy (ang. real effective exchange rate) to koncepcja ekonomiczna, która uwzględnia zróżnicowanie poziomów inflacji między dwoma obszarami walutowymi. W tym kontekście chodzi przede wszystkim o różnicę w inflacji HICP między Polską a strefą euro – do tego regionu trafia 60% polskiego eksportu i pochodzi 45% wartości importu. W latach 2011-2019 różnica w inflacji między Polską a strefą euro była niewielka, więc REER poruszał się podobnie jak kurs nominalny.

Jednak pod koniec 2019 roku inflacja w Polsce zaczęła przyspieszać, znacząco przewyższając tempo wzrostu cen w strefie euro. Po roku 2020 w naszym kraju nastąpiła eksplozja inflacyjna na skalę znacznie większą niż w strefie euro. W rezultacie realny kurs EUR/PLN pozostawał praktycznie bez zmian, pomimo że kurs nominalny poszedł mocno w górę i pobił historyczne rekordy, dochodząc w szczytowych momentach do poziomu 5 złotych. Od tamtej pory nominalny kurs euro znacząco spadł, a inflacja w Polsce wciąż przewyższała (i nadal przewyższa) inflację HICP w strefie euro. Stąd wynika bardzo wyraźny wzrost REER dla Polski, obserwowany od mniej więcej połowy 2022 roku do marca 2025.

Warto pamiętać, że REER jest konstrukcją nieco abstrakcyjną i stanowi efekt pracy ekonomistów. Nikt dotąd nie dokonał wymiany waluty po kursie realnym – wszelkie transakcje gospodarcze odbywają się po kursach nominalnych. Niemniej jednak w koncepcji REER kryją się aspekty, których na dłuższą metę nie warto pomijać.

Jak długo złoty może utrzymywać taką siłę?

W ciągu ostatnich 25 lat (czyli w ramach systemu płynnego kursu walutowego) zaledwie dwukrotnie zdarzyło się, aby REER osiągnął tak wysoki poziom, jak obecnie. Pierwszy współczesny rekord siły PLN zanotowano na początku XXI wieku, po szczycie bańki internetowej i po obniżkach stóp procentowych w Rezerwie Federalnej. Sytuacja ta powtórzyła się w 2008 roku, kiedy Fed gwałtownie obniżał stopy w odpowiedzi na kryzys finansowy.

Bankier.pl na podstawie danych BIS

Obecna sytuacja nie jest jednak w pełni identyczna z wydarzeniami sprzed 17 i 24 lat. Wtedy realna aprecjacja złotego następowała bardzo szybko i równie szybko ulegała odwróceniu, po czym rynek przechodził w stan skrajnego niedowartościowania polskiej waluty. Przypomnijmy, że na początku 2004 roku euro kosztowało 4,90 zł, a w lutym 2009 osiągnęło cenę 4,92 zł. Były to okresy szczytowej słabości polskiej waluty, zarówno w wymiarze nominalnym, jak i realnym. Kolejne wieloletnie minima REER miały miejsce pod koniec 2011 roku (szczyt kryzysu strefy euro) oraz pod koniec 2016 roku (efekt szoków związanych z Trumpem i Brexitem).

Obecnie realny kurs walutowy dla Polski zbliżył się do historycznego szczytu w sposób znacznie bardziej stonowany, kontynuując wzrost przez blisko trzy lata. Nie był to nagły skok, jak w latach 2000-2001 czy 2007-2008. Wtedy droga z dołka na szczyt zajmowała zaledwie 12 miesięcy, teraz trwało to 32 miesiące. Po drugie, od początku 2025 roku ścieżka REER zdaje się delikatnie wypłaszczać, zamiast gwałtownego spadku, który charakteryzował poprzednie dwa epizody realnej siły złotego. I choć powiedzenie „tym razem jest inaczej” często traci na aktualności, to faktycznie obecna sytuacja różni się nieco od tej z lat 2001 czy 2008.

Należy jednak uczciwie zauważyć pewne podobieństwa. Podobnie jak wtedy, również teraz Rezerwa Federalna luzuje politykę monetarną, obniżając stopy procentowe prawdopodobnie do poziomów zbliżonych lub nawet niższych niż inflacja CPI dla Stanów Zjednoczonych. Na Wall Street obserwujemy boom na akcje spółek związanych z technologią generatywnej sztucznej inteligencji. Przy wszystkich różnicach przypomina to bańkę internetową z końca XX wieku. Z kolei na rynkach kredytowych mamy do czynienia z falą łatwego pieniądza, ze spreadami kredytowymi równie niskimi jak w latach 1997 czy 2007. Istnieje więc spory potencjał do tego, by za jakiś czas na rynkach finansowych doszło do kryzysu, podobnego do tego z 2001 czy 2008 roku. Nie wiem, czy tak się stanie (ani kiedy), ale pochopne ignorowanie takiego scenariusza byłoby nierozsądne.

Jak może wyglądać korekta realnego kursu złotego?

Analiza tworu takiego jak REER jest bardziej skomplikowana niż próba przewidzenia, w jakim kierunku podąży coś tak nieprzewidywalnego, jak kurs jednej waluty wobec drugiej. W przypadku pary euro-złoty wiemy, że kurs może pójść tylko w górę, w dół lub w prawo wykresu (co w pewnym sensie zawsze ma miejsce). Z grubsza wiemy też, jakie czynniki sprzyjają danemu kierunkowi. Jednak w przypadku REER musimy uwzględnić nie tylko zmiany kursów walut kilku głównych partnerów handlowych Polski (czyli Chin, Czech, Wielkiej Brytanii, USA i Ukrainy, ale także Węgier, Arabii Saudyjskiej i Norwegii), ale także poziom inflacji w tych krajach, co znacznie komplikuje sprawę.

W dużym skrócie REER dla Polski może się obniżyć z kilku przyczyn, które mogą wystąpić łącznie lub oddzielnie:

1) Najbardziej oczywistym powodem byłoby nominalne osłabienie złotego, czyli wzrost kursu euro. Wtedy REER poszedłby w dół, być może nawet wchodząc w zakres realnej słabości PLN.

2) REER może również spaść w wyniku znaczącego wzrostu inflacji w strefie euro (lub Chin, USA i UK) bez analogicznego wzrostu w Polsce. Wtedy, nawet przy braku istotnych zmian na parze euro-dolar, realna siła złotego uległaby osłabieniu.

Jednak ten drugi scenariusz wydaje się mało prawdopodobny. Jeszcze nie obserwowaliśmy sytuacji, w której inflacja konsumencka w strefie euro (jak również w USA) byłaby trwale i znacząco wyższa niż w Polsce. Dotychczas to się nie zdarzyło i trudno mi sobie to wyobrazić. Oznaczałoby to albo trwałe zbicie inflacji CPI w okolice zera (przy np. 2-3% inflacji w strefie euro), albo gwałtowny wzrost wskaźnika HICP dla strefy euro przy niezmienionych rocznych dynamikach CPI dla Polski.

Zatem kluczową kwestią pozostaje nominalna deprecjacja złotego, czyli wzrost kursu EUR/PLN. Na to jednak w najbliższym czasie się nie zanosi, gdyż w chwili pisania tego artykułu eurozłoty testował dolną granicę trwającej od pół roku konsolidacji. Jednocześnie zdajemy sobie sprawę, że trudno oczekiwać, aby na dłuższą metę złoty pozostawał tak silny w ujęciu realnym, jak jest obecnie. Coś takiego jeszcze nigdy w naszej historii nie miało miejsca. I prawdę mówiąc, nie spodziewam się, aby tak duża realna siła złotego mogła się na dłuższą metę utrzymać (choćby ze względu na konkurencyjność cenową polskiej gospodarki w handlu zagranicznym).

Podsumowując, dopóki trwa hossa na GPW i realne stopy procentowe w Polsce wyraźnie przewyższają inflację, złoty może pozostać silny. Nie brakuje jednak czynników ryzyka (przede wszystkim niekontrolowany wzrost długu publicznego) dla scenariusza osłabienia polskiej waluty w kolejnych kwartałach. I chyba dla wszystkich korzystniejsze byłoby, gdyby ewentualna deprecjacja złotego następowała stopniowo, a nie tak gwałtownie jak w latach 2001 czy 2008.