Resort finansów pozytywnie zaskoczył październikową ofertą detalicznych obligacji skarbowych. Pomimo ostrego cięcia stóp procentowych przez Radę Polityki Pieniężnej jesienna oferta w niektórych przypadkach jest nawet lepsza od wrześniowej.

Gdy 6 września RPP zszokowała rynki finansowe, obniżając stopy procentowe aż o 75 punktów bazowych (czyli z 6,75% do 6,00% w przypadku stopy referencyjnej), zapanowało powszechne przekonanie, że Ministerstwo Finansów przeniesie tę obniżkę na oprocentowanie październikowej emisji detalicznych obligacji skarbowych.

Tak się jednak nie stało. W poniedziałek resort finansów obwieścił parametry październikowej oferty, która okazała się zaskakująco hojna dla oszczędzających. Oprocentowania prawie wszystkich serii obligacji w październiku pozostało takie samo jak we wrześniu. Oczywiście mówimy tu tylko o pierwszym okresie odsetkowym, ale o tym za chwilę. Jedynie w przypadku papierów rocznych oraz 2-letnich doszło do redukcji oprocentowania w pierwszym okresie odsetkowym. Były to cięcia odpowiednio z 6,75% do 6,50% oraz z 6,85% do 6,75%. A więc tylko o 25 pb. i 10 pb., podczas gdy stopa referencyjna NBP została obniżona aż o 75 pb.

Zobacz takżeChcesz inwestować? Najpierw warto zainwestować w wiedzę. Pobierz cykl Krzysztofa Kolanego Akademia Inwestowania II i zobacz jak to robić

| Papier | Zapadalność | Oprocentowanie w pierwszym okresie odsetkowym | Marża | ||

|---|---|---|---|---|---|

| IX 2023 | X 2023 | IX 2023 | X 2023 | ||

| OTS | 3 miesiące | 3,00% | 3,00% | 0,00% | 0,00% |

| ROR | Rok | 6,75% | 6,50% | 0,00% | 0,00% |

| DOR | 2 lata | 6,85% | 6,75% | 0,10% | 0,50% |

| COI | 4 lata | 7,00% | 7,00% | 1,00% | 1,25% |

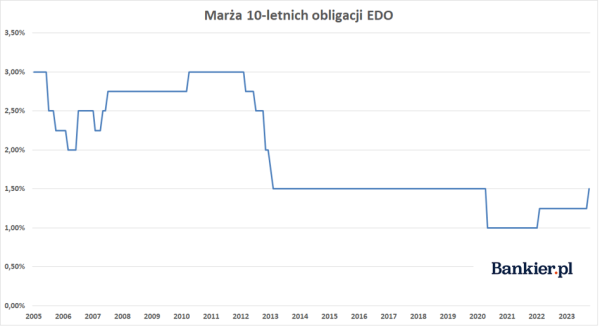

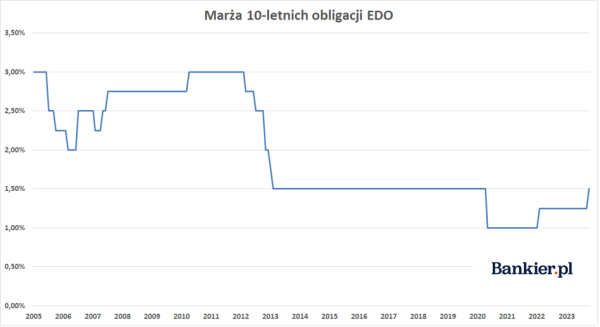

| EDO | 10 lat | 7,25% | 7,25% | 1,25% | 1,50% |

| Źródło: Bankier.pl na podstawie danych Ministerstwa Finansów. | |||||

– Aby zapewnić nabywcom obligacji atrakcyjne możliwości lokowania oszczędności w dłuższym okresie, w październiku proponujemy naszym klientom nowe lepsze warunki dla obligacji oszczędnościowych. W październiku trafią do sprzedaży obligacje 1-roczne ze stopą 6,50 proc. w pierwszym okresie odsetkowym i 2-letnie oprocentowane 6,75 proc. w pierwszym okresie odsetkowym – powiedział cytowany w komunikacie wiceminister finansów Sebastian Skuza.

Dodatkowym – i bezdyskusyjnie ważniejszym – poprawieniem parametrów oferty oszczędnościowych obligacji skarbowych było podniesienie marży w kolejnych okresach odsetkowych. Dotyczy to wszystkich papierów o zmiennym oprocentowaniu z wyjątkiem obligacji jednorocznych (ROR). We wszystkich przypadkach marżę podniesiono o 25 pb., czyli 0,25 punktu procentowego.

Oznacza to, że zakupione w październiku 10-letnie obligacje EDO zapewnią oprocentowanie o 1,5 pkt. proc. przewyższające inflację CPI za poprzednie 12 miesięcy. W praktyce jest to powrót do stanu sprzed maja 2020 roku, gdy Ministerstwo Finansów znacząco pogorszyło ofertę detalicznych obligacji skarbowych, tnąc „ponadinflacyjną” marżę z 1,50% do 1,00%. Co więcej, nadal nie jest to poziom jakoś specjalnie wysoki w zestawieniu z historycznymi parametrami. Jestem tak stary, że pamiętam, gdy EDO oferowały 2-3 punkty procentowe ponad inflację CPI. Nie przypominam sobie za to, aby ktoś wtedy podnosił tezę, że to oferta „zbyt dobra”.

Ministerstwa Finansów

Obligacyjne haczyki

W świecie finansów każda oferta wyglądająca podejrzanie dobrze zawiera w sobie pewien „haczyk”. To od samodzielnej decyzji inwestora zależy, czy ów „haczyk” właściwie wyceni. W przypadku detalicznej oferty Ministerstwa Finansów „haczyki” są dwa. Pierwszy jest nam znany od dawna – to podatek Belki.

Od wypłaconych odsetek (czyli w praktyce od inflacji) zostanie nam potrącone 19% „belki”. Zatem przy utrzymaniu się wysokiej inflacji w następnych latach realnie zapewne i tak poniesiemy straty nawet inwestując w „antyinflacyjne” papiery Skarbu Państwa. Przykładowo, gdyby inflacja za rok wyniosła 5%, to obligacje 4-letnie COI w drugim okresie odsetkowym wypłacą nam 6,25%. Ale po potrąceniu podatki Belki na nasze konto trafi tylko 5,06%. Czyli realnie wyjdziemy prawie na zero. Ale już przy inflacji CPI rzędu 6% nasze odsetki po opodatkowaniu wyniosą 5,87% i będą niższe od rocznej dynamiki wskaźnika cen dóbr konsumpcyjnych. Zatem im wyższa będzie przyszła inflacja, tym większa będzie nasza realna strata na „antyinflacyjnych” papierach skarbowych.

Trzeba przy tym dodać, że najprawdopodobniej i tak będzie to wynik znacznie lepszy od tego, co uda się osiągnąć z innych względnie bezpiecznych lokat kapitału – np. z bankowych depozytów. Ponadto w przypadku papierów EDO odsetki się kumulują i „belkę” odraczamy sobie aż do terminu wykupu tych papierów (czyli potencjalnie dopiero za 10 lat). Dodatkowo detaliczne obligacje skarbowe można kupić przez konto IKE-Obligacje i życia „belki” w ogóle nie zapłacimy pod warunkiem zamrożenia kapitału przynajmniej do osiągnięcia 60. roku .

Drugi „haczyk” zaszyty jest w ofercie tzw. obligacji Morawieckiego. Czyli w papierach jednorocznych (ROR) oraz dwuletnich (DOR). Ich oprocentowanie w kolejnych okresach odsetkowych uzależnione jest od stopy referencyjnej Narodowego Banku Polskiego i aktualizowane jest co miesiąc. Oznacza to, że dziś znamy jedynie oprocentowanie tych papierów w pierwszym miesiącu ich „życia”. W kolejnych będzie ono uzależnione od tego, co większością głosów postanowi Rada Polityki Pieniężnej. A oczekiwania są takie, że RPP stopy będzie obniżać – potencjalnie nawet w rejon 4,25% w ciągu następnych 12 miesięcy. Jak będzie w rzeczywistości, tego nie wiemy i możemy co najwyżej spekulować.

Zatem nie wiemy (i w zasadzie nie potrafimy nawet przewidzieć), jaka będzie nasza finalna stopa zwrotu z obligacji oferowanych przez Ministerstwo Finansów. Ponieważ ich przyszłe oprocentowanie będzie zależało od poziomu stopy referencyjnej NBP lub od tego, na ile Główny Urząd Statystyczny oszacuje wzrost cen koszyka dóbr konsumpcyjnych (CPI). Wyjątek stanowią trzyletnie obligacje TOS o stałym oprocentowaniu – zarówno we wrześniu jak i w październiku ustalonym na poziomie 6,85% (nie uwzględniam tu trochę niepoważnej oferty papierów 3-miesiecznych płacących 3% w skali roku).

Reasumując, przez ostatnie trzy lata detaliczne obligacje skarbowe stały się absolutnym hitem polskiego rynku finansowego. Wcześniej niszowy produkt przyciągnął rzesze nowych inwestorów, którym kupione rok (lub wcześniej) temu papiery „antyinflacyjne” w bieżącym okresie odsetkowym zaindeksowały się na poziomie 18-20%, oferując absolutnie unikalne stopy zwrotu. Nie ma jednak żadnej gwarancji, że się one kiedykolwiek powtórzą (prawdę mówiąc wolałbym, aby się nie powtórzyły). Widać też, że w okresie przedwyborczym rząd usiłuje „naprawiać” szkody wyrządzone polityką RPP i postanowił nieco „osłodzić” swoją ofertę dla detalu. Czas pokaże, czy ta promocja utrzyma się także w kolejnych miesiącach.