Liczba bankructw rośnie o 27 procent w skali roku, a trzeci kwartał osiągnął bezprecedensowy wynik w historii bankructwa konsumenckiego. Wrześniowe dane generują spore zdziwienie w kontekście raczej stabilnych wcześniejszych miesięcy.

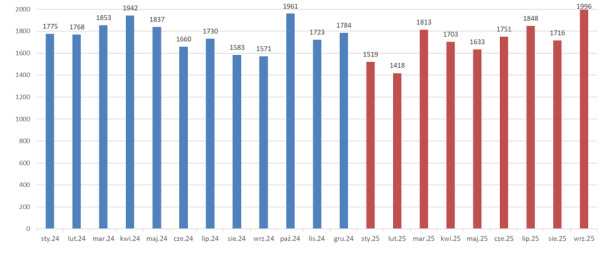

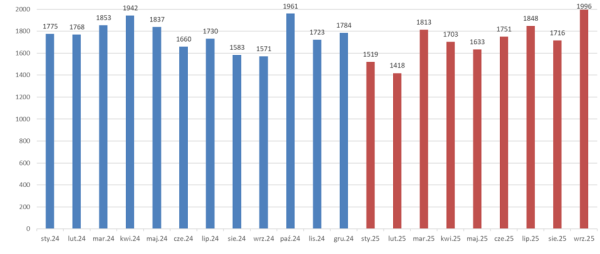

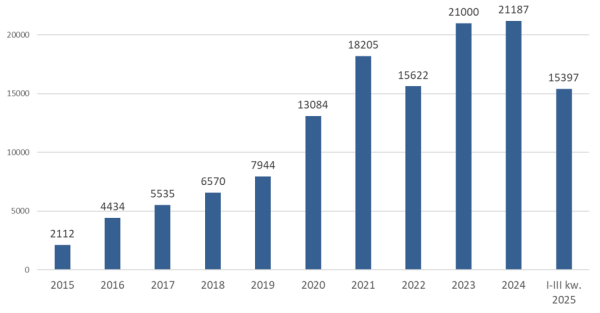

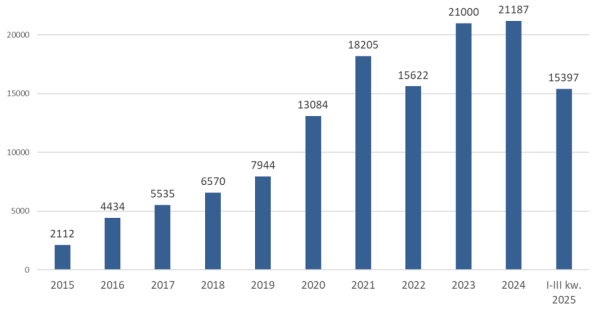

Najnowsze dane opublikowane przez Centralny Ośrodek InformacjiGospodarczej bez wątpienia można określić mianem dużego zaskoczenia. Z analizy KrajowegoRejestru Zadłużonych wynika, że we wrześniu opublikowano 1996 obwieszczeń oubadłości konsumenckiej. To rezultat wyraźnie odróżniający się odpozostałych miesięcy bieżącego roku, ale również w całej ponad 15-letniej historiiupadłości konsumentów w Polsce.

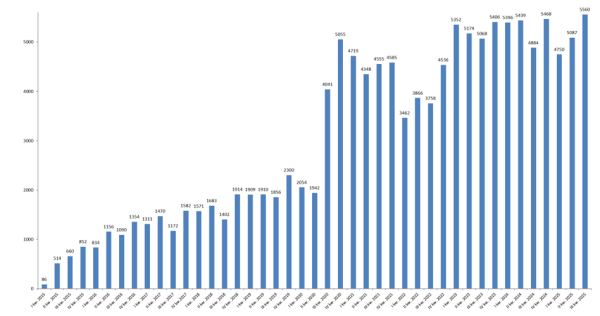

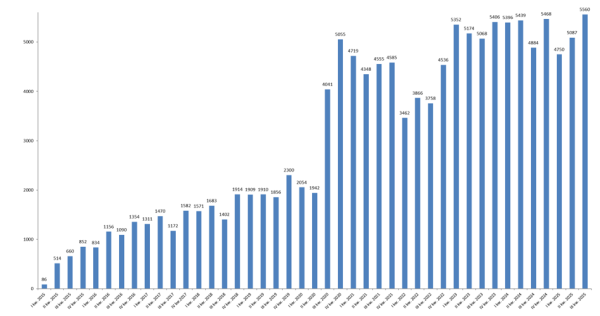

Ubiegły miesiąc uplasował się na trzeciej pozycji pod względemliczby upadłości osób fizycznych w zestawieniach obejmujących początki tejinstytucji. Wyższe rezultaty, przekraczające próg 2000 przypadków zarejestrowano jedynie w marcu i październiku 2023 r. W odniesieniu kwartalnym zakończonyIII kwartał 2025 r. zajmuje pierwsze miejsce – z możliwości bankructwaskorzystało łącznie 5560 osób. Szczególna jest także dynamika rok do roku. Wstosunku do września 2024 r. obwieszczeń było o 27 proc. więcej.

Centralny Ośrodek Informacji Gospodarczej

Wrześniowe wyniki stoją w sprzeczności z tendencją dostrzeganą wobszarze ostatnich miesięcy. Początek roku cechował się znacznie mniejsząilością upadłości niż w minionych latach. Od II kwartału wyniki powróciły doprzeciętnej średnioterminowej, ale całe półrocze zamknęło się liczbą bankructwpod progiem 10 tys.

Centralny Ośrodek Informacji Gospodarczej

Nawet uwzględniając najświeższe dane, jest bardzoprawdopodobne, że w 2025 r. liczba upadłości konsumenckich nie przekroczyrekordu zarejestrowanego w 2024 r. Przerwany zostanie w ten sposób prawie nieprzerwanyszereg następujących po sobie maksimów. Odstępstwo stanowił dotychczas wyłącznie 2022 r., gdziespowolnienie wynikało z rewolucji proceduralnej w sądach i przejścia na w dużymstopniu cyfrowy proces.

Centralny Ośrodek Informacji Gospodarczej

Upadłość sukcesywnie stawała się bardziej osiągalna

Historia bankructwa konsumenckiego w Polsce jest silnie związana zrygorystycznością obowiązujących regulacji prawnych. Od 2009 roku ta procedurafunkcjonowała w praktyce, niemniej jednak jej poziom skomplikowania oraz wysokieopłaty powodowały, że korzystała z niej jedynie ograniczona grupa osób.

W latach 2015–2020 obowiązywały bardziej liberalne przepisy,które jednocześnie w istotny sposób ograniczały dostęp osób fizycznych do proceduryupadłościowej. Wniosek o bankructwo mógł zostać odrzucony między innymi wprzypadku stwierdzenia rażących niedopatrzeń prowadzących do niewypłacalnościdłużnika. W rezultacie realną możliwość ogłoszenia upadłości mieli przedewszystkim konsumenci, których kłopoty finansowe wynikały z niezależnych,losowych przyczyn. Liczba nowych spraw utrzymywała się na poziomie 1-2tysięcy kwartalnie.

Nowelizacja regulacji, która zaczęła obowiązywać w marcu 2020 r.,przekształciła zasady postępowania upadłościowego. Zgodnie z nowym prawem, winadłużnika nie stanowi już przeszkody w przechodzeniu do kolejnych fazprocedury. Poziom potencjalnych zaniedbań jest brany pod uwagę tylko przyustalaniu takich aspektów, jak długość planu spłaty.

Nadchodzące zmiany

W lipcu 2025 roku ogłoszono kolejną modyfikację w regulacjachprawnych dotyczących osób fizycznych dążących do bankructwa.Proponowane przez Ministerstwo Sprawiedliwości zmiany koncentrują się główniena podniesieniu efektywności prowadzenia postępowań. Dla upadłych kluczowebędzie przede wszystkim:

- Przekazanie nadzoru nad realizacją planu spłaty na wierzycieli. Nieprzedłożenie w terminie sprawozdania przez bankruta nie będzie już automatycznie skutkować unieważnieniem planu spłaty.

- Uproszczenie procedury umorzenia zobowiązań po zrealizowaniu planu spłaty.

- Szybsze usunięcie informacji o upadłości konsumenckiej z Krajowego Rejestru Zadłużonych.

Ponieważ potencjalna nowelizacja nie zakłada zmian wzakresie kryteriów wstępnych (na przykład liberalizacji wymogów odnośnie doogłoszenia upadłości), nie należy przypuszczać zwiększenia liczby osóbzainteresowanych postępowaniem upadłościowym. Możliwe jest jednakprzyspieszenie samych procesów, co może spowodować skrócenie okresu od momentuzłożenia wniosku do wydania orzeczenia o upadłości.