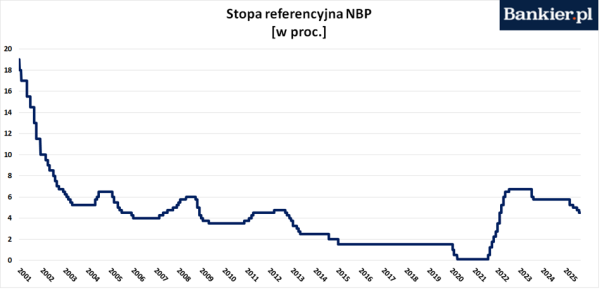

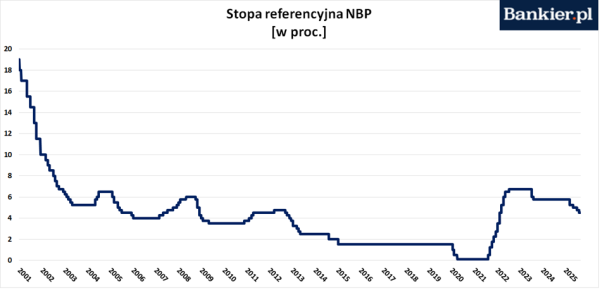

Już cztery razy NBP zredukował poziom stóp procentowych.

Trzy tygodnie temu, podczas posiedzenia Rady PolitykiPieniężnej, zredukowano stopy procentowe o 25 punktów bazowych, tym samym stopareferencyjna NBP zeszła do 4,50%. To była już czwarta kolejna zniżka, którasprowadziła koszty kredytów w banku centralnym do najniższej wartości od maja2022 roku. Wcześniej, w maju, Rada obniżyła stopy od razu o 50 punktówbazowych, w lipcu dodała kolejne -25 pb., a we wrześniu jeszcze następne -25pb. W konsekwencji, w ciągu minionego półrocza stopy w NBP spadły łącznie o 125pb.

I prawdopodobnie to nie jest koniec. Analitycy prognozującięcie o 25 punktów bazowych podczas listopadowego spotkania RPP. W grudniuRada zazwyczaj nie modyfikuje stóp procentowych, ale przypuszczalnie będzie jeobniżać w roku 2026, choć zapewne w tempie znacznie wolniejszym niż w bieżącymroku. Przewidywania rynkowe sugerują obniżenie stopy referencyjnej NBP do3,50%. W rezultacie, krótkoterminowe stopy procentowe w Polsce znalazłyby się najniższym poziomie od wiosny 2022 roku.

Zobacz takżeObligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach

Krótki koniec w dół, a długi w bok

Każda taka redukcja stóp przez RPP cieszy kredytobiorców,którzy mają zobowiązania oparte o zmienne oprocentowanie. W tej grupie sąprzede wszystkim „stare” kredyty na mieszkanie oraz kredyty dla firm. To równocześnie zła informacja dla osób oszczędzających, którzy otrzymają niższeodsetki od lokat czy obligacji zmiennokuponowych. Najbardziej zadowolony powiniensię czuć minister finansów, dla którego niższe stopy w NBP to – przy innychczynnikach niezmienionych – mniejsze koszty obsługi szybko powiększającego sięzadłużenia publicznego. Tyle że rząd nie zaciąga pożyczek w Narodowym BankuPolskim (gdyż zabrania mu tego Konstytucja RP), lecz na rynku finansowym, emitującobligacje skarbowe.

Przeczytaj także

Czego nie powiedzą Wam o skutkach niższych stóp procentowych

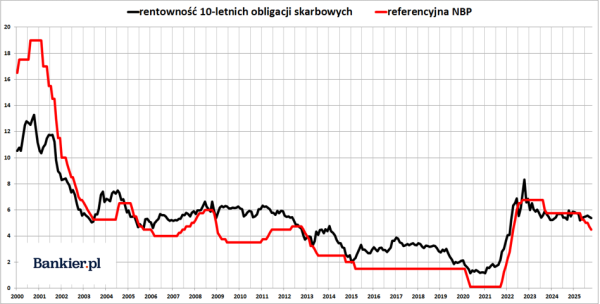

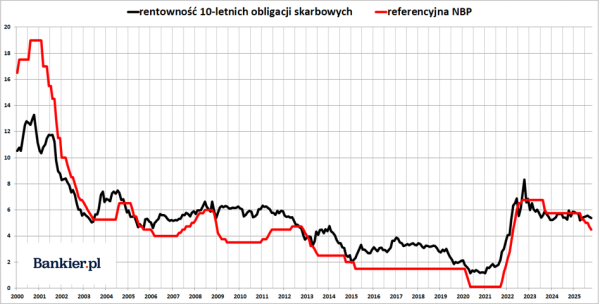

I w tym momencie pojawia się pewien problem. O ile zyskizkrótkoterminowych obligacji skarbowych (na przykład tych dwuletnich) posłuszniekorelują ze stopami w NBP, o tyle papiery długoterminowe wydają się żyć niezależnie.Na przykład, dochodowość polskich 2-latek wynosi obecnie 4,13% (czyli nawetmniej od aktualnej stopy referencyjnej NBP), podczas gdy jeszcze w marcu osiągała5,50%. A zatem na tym „krótkim” fragmencie krzywej terminowej ministerstwofinansów odczuło znaczną ulgę, mając możliwość emisji nowego długu o prawie1,5 punktu procentowego taniej niż jeszcze kilka miesięcy temu.

Jednakże, im dłuższy okres, tym sytuacja jest gorsza. Wprzypadku papierów 5-letnich rentowność zmalała z 5,70% do 4,76%. Podobnie sytuacjawygląda w odniesieniu do obligacji 6-letnich. Ale już obligacje długoterminowe okazały się niemal całkowicieniewrażliwe na decyzje RPP. Rentowność polskich obligacji 10-letnich wynosiobecnie 5,37%. Jest to praktycznie tyle samo, co w maju czy w lipcu, kiedy to stopyw NBP były istotnie wyższe. Co więcej, to tylko o 60 punktów bazowych mniej niżw marcu, gdy rynek nie spodziewał się, że Rada będzie tak agresywnie redukowaćstopy krótkoterminowe.

Analizując sytuację w dłuższej perspektywie czasowej, widzimy,że od wiosny 2023 roku rentowność polskich 10-latek waha się w zakresie od5,00% do 6,00%. I to niezależnie od aktualnej wysokości stópw NBP. To nie jest odosobniony przypadek w historii. Długoterminowe stopyrynkowe nie podążały za decyzjami RPP także w roku 2006, w latach 2009-11czy w roku 2013. Owszem, pewna korelacja rentowności 10-latek i stópkrótkoterminowych ustalanych przez NBP z reguły wydaje się być widoczna, jednaknie jest to sztywna zasada.

Co komunikuje rynek długu?

O ile poziom stóp krótkoterminowych w NBP zależy jedyniei wyłącznie od decyzji członków Rady Polityki Pieniężnej, to już stopydługoterminowe (zwykle identyfikowane z rentownością obligacji 10-letnich) sądeterminowane przez rynek. To znaczy, w głównej mierze przez krajowych izagranicznych inwestorów instytucjonalnych: banki, fundusze inwestycyjne iemerytalne, firmy ubezpieczeniowe, itp. Rynek uwzględnia tutaj kilka czynników.

Po pierwsze, wysokość oczekiwanej inflacji w długimokresie. I na tym polu Polska jako państwo w ostatnich latach poniosła klęskę.Tylko w 4 z ostatnich 71 miesięcy inflacja CPI mieściła się w granicach2,5-procentowego celu NBP, który został trwale przekroczony, zarówno w średnim, jak idługim okresie. Średnia (geometryczna) inflacja CPI za ostatnie 5 lat wyniosła7,48%, za 10 lat – 4,48%, a za 20 lat – 3,35%. Zatem uczestnicy rynku długu mają prawo oczekiwać trwale podwyższonej inflacji CPI (na przykład rzędu3-4%) również w kolejnych latach.

Po drugie, jest to ryzyko kredytowania polskiego rządu w dłuższym okresie.Od przeszło dwóch lat powszechnie wiadomo, że kondycja finansów publicznychPolski jest w opłakanym stanie. Roczne deficytyfiskalne trzeci rok z rzędu przekraczają 6% PKB, a dług publiczny właśniezbliża się do konstytucyjnego limitu 60% PKB. Następnie, do roku 2030, ma wzrosnąćdo 75% PKB. Wraz z zadłużeniem wzrasta także prawdopodobieństwo kryzysufinansów publicznych i tę premię inwestorzy muszą uwzględnić w wycenach obligacji.

Po trzecie, w roku 2020 ostatecznie skończyła się era ujemnych stóp procentowych na świecie. Wpoprzedniej dekadzie globalny kapitał poszukiwał jakichkolwiek instrumentówprzynoszących stały dochód, przynajmniej zbliżony do oficjalnej inflacji CPI.Obecnie ma duży wybór. 10-letnie obligacje skarbowe takich emitentów jak USA,Wielka Brytania czy Norwegia oferują 4% (lub nawet więcej). Papiery z Chile,które znajdują się w tej samej kategorii co polskie, oferują 5,5% rentowności wterminie do wykupu (YTM). Wybór jest spory, zwłaszcza że rządy zaciągają długina potęgę, a podaż obligacji skarbowych na świecie jest bardzo duża.

Co może zrobić inwestor indywidualny?

Z perspektywy polskiego inwestora indywidualnego taka sytuacjaotwiera kilka możliwości. Jeżeli uważasz, że czeka nas nieunikniony kryzysfinansów publicznych, to uciekaj z krajowego rynku długu i zamień polskieobligacje skarbowe na papiery brytyjskie (choć tam sytuacja też nie jest różowa),amerykańskie, a nawet indyjskie (obecnie: 6,5% YTM). Jeśli jednak sądzisz, żewszystko się jakoś ułoży, to prawie 5,4% rentowności na polskich 10-latkach niewygląda aż tak źle. Może nie jest to tak atrakcyjne jak 9% trzy lata temu, alewciąż przyzwoicie. Oczywiście, mówimy tu o bezpośrednim i samodzielnym nabyciutakiej obligacji na rynku Catalyst, a nie o inwestycji w fundusz obligacyjny czyETF (gdyż to ekspozycja na zupełnie inny profil ryzyka).

Po drugie, mimo konsekwentnieobniżanych kuponów w ramach oferty detalicznych obligacji skarbowych, wciążmożemy „zarezerwować” sobie stałe 4,90% w przypadku papierów 3-letnich. Tomimo wszystko znacznie mniej niż rok czy dwa lata temu (odpowiednio o jeden idwa punkty procentowe), ale prawdopodobnie znacznie więcej, niż w tym samymokresie zaoferują lokaty bankowe.

Przeczytaj także

Czy skreślać obligacje z inwestycyjnego menu?

Po trzecie, nadal aktualne pozostają obligacje indeksowaneinflacją CPI, oferowane przez Ministerstwo Finansów. Mam tu na myśli nie tylkoostatnio mniej popularne „antyinflacyjne” obligacje detaliczne (4-letnie COI i10-letnie EDO), ale też dostępne na rynku Catalyst papiery IZ0836. W obuprzypadkach raczej nie ma co liczyć na powtórkę obligacyjnego eldorado z lat2022-23, ale mamy sporą szansę na pokonanie oficjalnej inflacji CPI.

Podsumowując, oderwanie się rentowności polskich obligacji10-letnich od stóp w NBP niekoniecznie musi być powodem do dużego niepokoju.Niemniej jednak, warto od czasu do czasu przyjrzeć się temu rynkowi i sprawdzić,czy rentowność 10-latek nie zacznie rosnąć pomimo obniżek stóp w NBP. Ponadtorynek długu skarbowego wciąż zapewnia przyzwoite stopy zwrotu dlacierpliwych i długoterminowych inwestorów.