Chiny i Indie są domem dla 35% populacji globu, a niedługo staną się dwoma spośród trzech największych gospodarek świata. Pomimo tak wielu podobieństw, oba państwa odmiennie podchodzą do swojej waluty narodowej: rupia indyjska jest postrzegana jako mało wartościowa, natomiast chiński juan dąży do bycia globalną walutą rezerwową.

W roku 2024 produkt krajowy brutto Indii oszacowano na prawie cztery biliony dolarów. Obywatele Indii niedawno wyprzedzili Wielką Brytanię i obecnie, biorąc pod uwagę całkowity PKB (kalkulowany według oficjalnych kursów wymiany), ustępują jedynie Japonii (4,03 bln USD), Niemcom (4,66 bln USD), Chinom (18,7 bln USD) oraz Stanom Zjednoczonym (29,2 bln USD).

Przez kilka ostatnich lat indyjski PKB wykazuje realny wzrost (z uwzględnieniem inflacji) w granicach 5-10% rocznie. Przy takim tempie Hindusi prawdopodobnie jeszcze w tym roku wyprzedzą Japonię, a w ciągu 2-3 lat przegonią Niemcy. Oczywiście, Indie nadal będą krajem o niższym poziomie zamożności w porównaniu do obu wspomnianych potęg przemysłowych. Należy bowiem pamiętać, że indyjski PKB generuje blisko 1,4 mld ludzi, podczas gdy populacja Niemiec wynosi 83,6 mln, a Japonii 120,7 mln.

Wszystko zatem wskazuje na to, że w horyzoncie następnych 20-30 lat (dalsze prognozy tracą na znaczeniu) pod względem gospodarczym liczyć się będą jedynie trzy państwa: Stany Zjednoczone, Chiny i Indie (choć niekoniecznie w tej kolejności). Jeśli weźmiemy pod uwagę ugrupowania walutowe, to zapewne dołączy do nich strefa euro, której dynamika wzrostu w ostatnich latach jest bliska zeru.

Dwie strategie walutowe

Celem niniejszego artykułu nie jest jednak ustalenie, kto (i kiedy) będzie największy, lecz raczej zbadanie, jak do tego doszedł. Istnieje wiele różnic między gospodarkami Chin i Indii, a tutaj skupimy się na jednej z nich, czyli na kwestii waluty. W przypadku Chin sytuacja jest dość jasna. Rząd w Pekinie od połowy lat 90. dba o wartość swojego pieniądza. W latach 1993-2004 utrzymywano praktycznie stały kurs dolara, który w tamtym okresie wynosił 8,10-8,70 juana. Po roku 2006 Pekin umożliwił kontrolowaną przez władze aprecjację juana.

W konsekwencji, w roku 2014 oficjalny kurs USD/CNY ustabilizował się na poziomie blisko sześciu juanów za dolara. I choć od tego czasu renminbi wykazuje tendencję do osłabiania się względem dolara amerykańskiego, to wciąż pozostaje stosunkowo silny. Należy przypomnieć, że lata 2014-22 to okres dominacji „zielonego” w stosunku do innych głównych walut wymienialnych (z wyjątkiem franka szwajcarskiego). W tym okresie kurs USD/CNY ani razu nie przekroczył poziomu 7,50 juana.

Władze chińskie dbają także o stabilność innej, równie istotnej dla nich, pary walutowej. Kurs euro-juan od prawie dwóch dekad oscyluje głównie w bok, utrzymując się w przedziale 6,50-8,50 juana za jedno euro. I choć w ostatnich trzech latach juan nieznacznie osłabł zarówno w stosunku do euro, jak i do dolara, to wciąż dobrze, jak na walutę rynku wschodzącego, zachowuje swoją relatywną wartość.

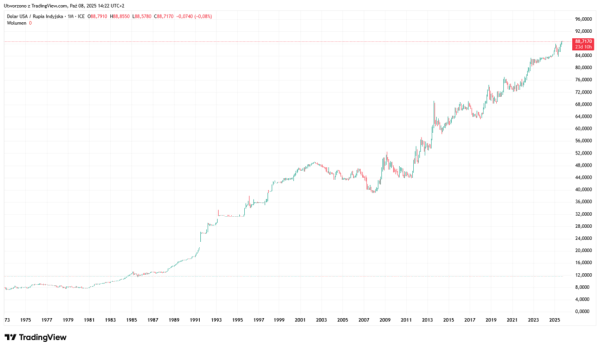

Tego samego nie można powiedzieć o rupii indyjskiej, w przypadku której żaden negatywny epitet walutowy nie będzie przesadą. Analizując dowolny okres na wykresie USD/INR (czyli ceny 1 dolara amerykańskiego wyrażonej w rupiach indyjskich), trudno znaleźć czas, w którym waluta indyjska wyraźnie zyskiwała na wartości. Rupia traci na wartości niemal nieprzerwanie od początku lat 80. XX wieku. W tym czasie kurs dolara w Indiach wzrósł z około 10 do blisko 90 rupii obecnie.

Odstąpmy jednak od odległej historii i przyjrzyjmy się bliższej historii walutowej Indii. Nieśmiałe próby ustabilizowania rupii na początku obecnego wieku zakończyły się wraz z nasileniem się światowego kryzysu finansowego w 2008 roku. Od tego czasu w Indiach niemal pewne jest, że rupia będzie tracić na wartości w stosunku do USD. W ciągu ostatnich 15 lat zdarzył się tylko jeden rok, w którym rupia indyjska wzmocniłaby się względem dolara. Był to rok 2017, kiedy to globalny kapitał na krótko „przypomniał sobie” o rynkach wschodzących, a jego napływ podniósł wszystkie łodzie w porcie, nawet rupię indyjską, która w tamtym roku zyskała 6,3%. Wszystkie pozostałe lata w okresie 2011-25 rupia kończyła jednak na minusie, a dolar w tym czasie podrożał niemal dwukrotnie.

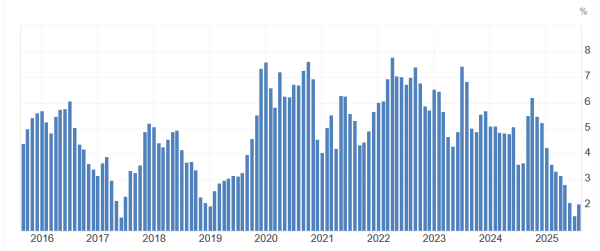

Zaledwie 15-letni okres utraty wartości krajowej waluty nie świadczy najlepiej o indyjskich władzach w ogólności i kierownictwu banku centralnego w szczególności. Słabość rupii względem dolara nie dziwi, jeśli spojrzymy na historyczne dane dotyczące inflacji konsumenckiej. W ciągu ostatnich 50 lat tylko sporadycznie spadała ona poniżej 5% i często przekraczała 10%. W ciągu ostatnich 10 lat indyjska inflacja potrafiła przekraczać 7%, ale też spadać nawet poniżej 2%.

Trading Economics

Od 2016 roku cel inflacyjny Banku Rezerw Indii wynosi 4% z dopuszczalnym odchyleniem o dwa punkty procentowe w górę i w dół. Biorąc pod uwagę historyczne „normy” RBI, od kilku lat nawet całkiem dobrze pilnuje on inflacji, która generalnie utrzymywana jest poniżej 6%. Oczywiście, nie jest to powód do chluby, gdyż 6-procentowa inflacja jest bezwzględnym niszczycielem siły nabywczej pieniądza. Przy takim tempie inflacji pieniądz traci połowę swej siły nabywczej w ciągu zaledwie 11 lat, a po 20 latach jest warty tylko 29% swojej pierwotnej wartości.

Mimo to rupia wciąż słabnie. W tym roku straciła już prawie 3,6% względem słabnącego globalnie dolara. 2 października amerykańska waluta w Indiach osiągnęła rekordowy poziom i kosztowała już prawie 89 rupii. Analitycy znajdują wiele wyjaśnień dla takiej sytuacji. Mówi się o presji wynikającej z rosnącego zapotrzebowania na dolary potrzebne do importu złota. Indie są obok Chin największym konsumentem złota na świecie, a złota biżuteria jest dla Hindusów niemal dobrem podstawowym. Jednak w przeciwieństwie do Chin, które zajmują pierwsze miejsce na świecie pod względem wydobycia kruszcu, Indie prawie całe złoto muszą importować. A ponieważ królewski metal jest rekordowo drogi i bardzo podrożał (aż o 48% tylko w 2025 roku), to na sprowadzenie takiej samej ilości żółtego metalu Hindusi potrzebują istotnie więcej USD.

Dodatkowym czynnikiem ryzyka dla rupii jest propozycja znacznego wzrostu kosztu pozyskania wizy typu H-1B, pozwalającej obcokrajowcom na legalną pracę w Stanach Zjednoczonych. Prezydent Trump chciałby pobierać aż 100 000 USD za taki dokument, czyli 50 razy więcej niż obecnie. Taki krok zapewne zmusiłby do powrotu do kraju część hinduskich pracowników z sektora IT. A to z kolei oznaczałoby redukcję strumienia dolarów, jaki zarobkowi imigranci wysyłają do swoich rodzin w kraju. Ekonomiści z Capital Economics szacują takie transfery na 120 mld dolarów rocznie, co stanowi aż 3,4% PKB Indii.

Rupia w zapomnienie, juan na piedestał?

Niezależnie od krótkoterminowych scenariuszy, w długiej perspektywie czasowej indyjska rupia wypada słabo w porównaniu z chińskim juanem. Tylko w tym roku rupia straciła 6,1% w stosunku do waluty ChRL. W perspektywie ostatnich 5 lat osłabiła się o 12%, w dekadę oddała 17%, a przez poprzednie 20 lat straciła ponad połowę (tj. 55%).

TradingView

Jeśli ten trend się utrzyma, za kilkanaście lat rupia ponownie straci połowę wartości w porównaniu z chińskim juanem. I to przy założeniu, że ten ostatni nie awansuje do wyższej ligi walutowej. W poprzedniej dekadzie Pekin intensywnie dążył do umiędzynarodowienia juana, co przyniosło częściowy sukces w postaci wejścia w skład Specjalnych Praw Ciągnienia od 1 października 2016 roku. Otworzyło to dostęp do skarbców niektórych banków centralnych, które zaczęły przechowywać część swoich rezerw walutowych w chińskiej walucie.

Jednakże od roku 2020 internacjonalizacja juana została spowolniona. Udział renminbi w światowych rezerwach walutowych ustabilizował się na poziomie nieco powyżej 2%, czyli nawet mniej niż połowa tego, co funt brytyjski i podobnie jak dolar australijski. Nieco lepiej juan radzi sobie w kwestii udziału w światowym rynku walutowym. Zgodnie z tegorocznym badaniem Banku Rozrachunków Międzynarodowych (BIS), udział chińskiej waluty w obrotach na światowym rynku Forex sięgnął 8,5%, co plasuje ją na czwartej pozycji wśród najczęściej handlowanych walut na świecie. To o 1,5 punktu procentowego więcej niż w poprzednim tego typu badaniu z 2022 roku (BIS przeprowadza je co 3 lata).

Mimo to juan wciąż pozostaje daleko w tyle za euro i dolarem amerykańskim. To jednak może wystarczyć, aby w dalszym ciągu „odjeżdżać” rupii indyjskiej, w której oszczędności nie chcą trzymać nawet sami Hindusi, rozsądnie preferując pod tym względem złoto. I choć obecne władze Indii aspirują do roli światowego mocarstwa, to z taką walutą wstyd będzie się pokazać na salonach.