Są aktualnie korzystniejsze cenowo, ale jak długo utrzymają tę tendencję? Czy zamiast oprocentowania stałego, lepiej wybrać opcję zmienną? To rozważania każdego, kto ubiega się aktualnie o finansowanie hipoteczne.

Średnio 0,5 punktu procentowego – taka różnica była widoczna we wrześniowychofertach banków, obejmujących kredyty hipoteczne z czasowo stałym i zmiennymoprocentowaniem. Nadal zdecydowanie bardziej kuszącą opcją „na dziś” są tedomyślne. Nie gwarantują jednak obniżki raty w najbliższym czasie.

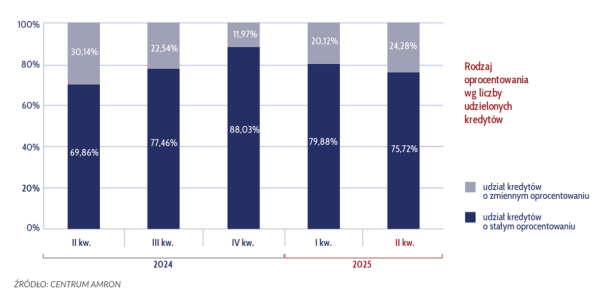

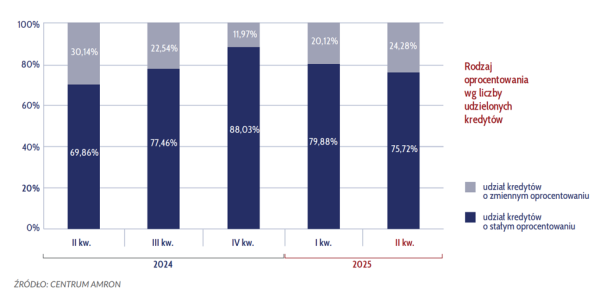

Dotychczas kredytobiorcy preferowali wariant ze stałą stopą. WII kwartale 2025 r., gdy pierwsza redukcja stóp procentowych stała się realna, ponad75 proc. nowych umów opierało się na okresowo stałym oprocentowaniu. Tenodsetek nieznacznie spadł w porównaniu z początkowymi 3 miesiącami roku, leczwciąż był daleki od podziału „po równo”. Preferencje klientów zaczęły się jednakzmieniać wraz z obniżeniem kosztu pieniądza.

AMRON

– W ostatnich miesiącach można zaobserwować delikatny wzrostzainteresowania kredytami o zmiennym oprocentowaniu. Jest to spowodowane tym, że poobniżkach stóp procentowych i stabilizacji inflacji część klientówliczy na dalsze zredukowanie kosztów finansowania w nadchodzących latach. Optymizmdodają wypowiedzi przedstawicieli NBP, sugerujące, że w ciągu 2 lat stopyprocentowe mogą zmierzać w okolice 3 proc., a inflacjapowróci do celu na poziomie 2,5 proc. – zaznacza Maciej Kikta, Główny AnalitykExpander Advisors.

Konkurencja przede wszystkim tam, gdzie stała stopa

Decyzja dotycząca wyboru formy oprocentowania to jeden ztypowych dylematów przy kredycie hipotecznym. Nie ma w tej kwestii jednej, trafnejodpowiedzi. Ekspert z Expandera podkreśla, że:

- Oprocentowanie zmienne pozwala czerpać korzyści z obniżek stóp – rata maleje wraz z nimi – ale istnieje ryzyko wzrostu, gdy sytuacja gospodarcza się zmieni.

- Oprocentowanie okresowo stałe (najczęściej 5-letnie) zapewnia stabilność i pewność – przez kilka lat rata pozostanie niezmienna bez względu na sytuację rynkową. Jest to istotne dla osób, które cenią sobie spokój i chcą dokładnie planować budżet domowy.

– Warto również zauważyć, że banki coraz bardziej aktywnie zabiegają oklientów, proponując atrakcyjne warunki właśnie przy kredytach ze stałymoprocentowaniem. Dla banku to pewność stałych dochodów w perspektywiekilkudziesięciu lat, a dla klienta – zabezpieczenie przed zmiennością – dodaje Maciej Kikta.

– Z drugiej strony, większość prognoz wskazuje, że RPP będziekontynuować obniżanie stóp, a docelowa wartość stopy referencyjnej może wciągu 2-3 lat spaść w okolice 3 proc. Dla kredytobiorcy z kredytem napoziomie 500 tys. zł oznaczałoby to odczuwalną redukcję raty o kilkaset złotych.Zmienna stopa w takim przypadku daje więc znaczne oszczędności – podkreślaekspert.

Zrównoważyć ryzyka i profity

Specjalista Expander Advisors ostrzega, że trzeba pamiętać oewentualnym zagrożeniu. Konsekwencje szybkiego wzrostu stóp odczuli w latach 2021-2023kredytobiorcy hipoteczni, a szczególnie dotkliwe było to dla „najnowszej” grupyklientów z czasów rekordowo niskich stóp procentowych.

– Dlatego przy podejmowaniu decyzji warto nie tylko analizowaćobecne prognozy, ale również sprawdzić swój budżet pod kątemmożliwych podwyżek raty. Kluczowe pytania, które każdy kredytobiorcapowinien rozważyć, to:

- Czy moja sytuacja materialna jest wystarczająco stabilna, abym mógł zaakceptować ryzyko wyższych rat w przyszłości? I czy jeśli stopy procentowe nagle wzrosną o 2-3 punkty procentowe, to czy będę w stanie uiszczać wyższe raty?

- Jak zmieni się mój budżet w ciągu kilku lat – np. w związku z powiększeniem rodziny lub innymi wydatkami długoterminowymi?

- Czy większy komfort daje mi niższa rata obecnie, czy raczej pewność i bezpieczeństwo na kilka lat?

Dopiero odpowiedzi na te pytania pozwalają wybrać opcjędostosowaną do własnych potrzeb i możliwości finansowych. Nie ma tu niestety jednejodpowiedzi, chociaż ja osobiście zdecydowałbym się na zmienne oprocentowanie –podkreśla analityk Expander Advisors.