Łączny obrót 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce zbliża się do 20 mld zł, z czego około 7 mld zł pochodzi z segmentu produktów wodno-kanalizacyjnych. Pomimo wyzwań związanych z recesją, rok 2024 przyniósł pewien stopień stabilizacji wyników dla większości producentów. W nadchodzących latach sektor budownictwa wodnego będzie napędzany inwestycjami wspieranymi z różnych źródeł finansowania publicznego, w tym środków KPO, FEnIKS i NFOŚiGW.

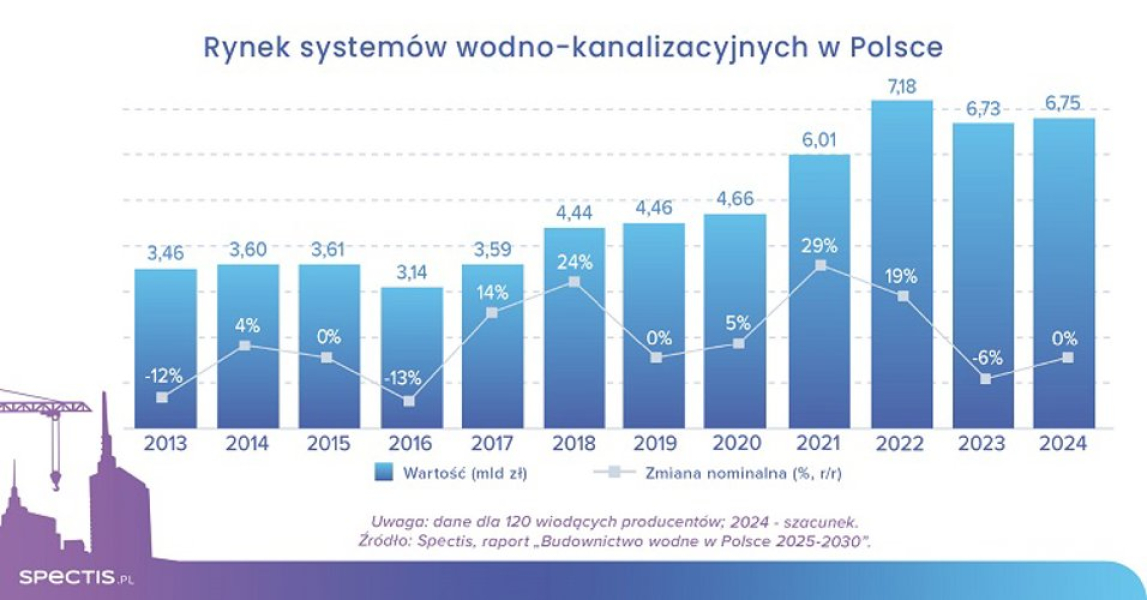

Raport agencji badawczej Spectis zatytułowany „Budownictwo wodne w Polsce 2025-2030” wskazuje, że łączne przychody 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce osiągnęły 19,3 mld zł w 2023 r. Z tej sumy mniej niż 35% przypadało na segment produktów wodno-kanalizacyjnych, co przełożyło się na wartość sprzedaży przekraczającą 6,7 mld zł.

Analitycy Spectis, bazując na wstępnych danych, prognozują, że w 2024 r. wartość sprzedaży 120 producentów utrzyma się na poziomie porównywalnym z rokiem poprzednim. Pierwsze miesiące 2025 r. sugerują łagodne ożywienie, które ma przywrócić wartość rynku do ponad 7 mld zł. Kluczowym czynnikiem wpływającym na wzrost branży w tym roku będzie realizacja projektów współfinansowanych ze środków Europejskiego Funduszu Infrastruktury, Klimatu i Środowiska (program FEnIKS), Krajowego Planu Odbudowy (KPO) oraz Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

W nadchodzących latach głównymi czynnikami napędzającymi dalszą ekspansję rynku budownictwa wodnego będą: solidne długoterminowe podstawy makroekonomiczne polskiej gospodarki, zmiana klimatu, a co za tym idzie rosnąca świadomość ekologiczna społeczeństwa i przedsiębiorstw, prowadząca do większego nacisku na ochronę zasobów wodnych, nowe ramy finansowe UE na lata 2021-2027, w których na projekty wodno-kanalizacyjne przeznaczono blisko 30 mld zł, przepisy UE (w szczególności dotyczące ścieków, osadów i jakości wody pitnej) wymuszające modernizację i rozbudowę obecnej infrastruktury, pilna potrzeba poprawy infrastruktury przeciwpowodziowej (systemy retencyjne i zabezpieczenia hydrotechniczne), stały wzrost budownictwa kubaturowego, który generuje zapotrzebowanie na rozbudowane sieci dystrybucji, a także znaczny i stabilny udział sprzedaży eksportowej krajowych producentów.

Do istotnych czynników, które mogą negatywnie wpłynąć na rynek budownictwa wodnego, zalicza się: niekorzystne prognozy demograficzne dla polskiej gospodarki, brak stabilnej polityki rozwojowej sektora wodno-kanalizacyjnego, wysoki poziom zadłużenia samorządów ograniczający ich możliwości inwestycyjne, znaczny wzrost kosztów materiałów i budowy w branży wodno-kanalizacyjnej, priorytetowe traktowanie przez rząd projektów drogowych i kolejowych względem inicjatyw hydrotechnicznych, przedłużające się procesy administracyjne i środowiskowe opóźniające realizację projektów, wysoki stopień rozdrobnienia przedsiębiorstw wodno-kanalizacyjnych w Polsce, co utrudnia kompleksową realizację projektów o znaczeniu regionalnym oraz przewidywane zmniejszenie dofinansowania z UE po 2027 r., co może utrudnić realizację projektów o dużej skali.

Uwaga metodologiczna: na potrzeby niniejszego raportu rynek budownictwa wodnego zdefiniowano jako działalność związaną z produkcją komponentów wykorzystywanych w budowie systemów wodno-kanalizacyjnych (w tym: systemów zaopatrzenia w wodę, systemów kanalizacyjnych, systemów zarządzania wodami opadowymi i systemów sanitarnych), a także usługi budowy obiektów i infrastruktury związanej z wodami śródlądowymi i obiektami wodno-kanalizacyjnymi. Każdy segment budownictwa wodno-kanalizacyjnego jest dalej kategoryzowany według materiału produkcyjnego: tworzywa sztuczne, beton, stal, żeliwo i inne materiały.

REKLAMA: REKLAMA: REKLAMA: