Choć inflacja znów rośnie, to na rynku finansowym nasilają się spekulacje na temat terminu obniżki stóp procentowych w Narodowym Banku Polskim. Jest jednak w zasadzie przesądzone, że decyzja ta nie zapadnie na październikowym posiedzeniu Rady Polityki Pieniężnej.

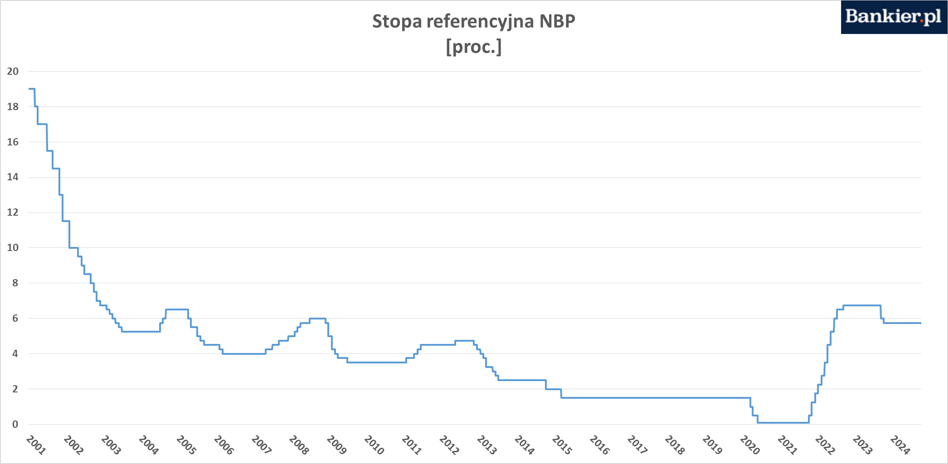

Niedługo minie rok od ostatniej obniżki stóp procentowych w Polsce. 4 października 2023 roku RPP dokonała drugiej, „przedwyborczej” redukcji kosztów kredytu. Wtedy stopy zostały ścięte tylko o 25 pb. po szokującej 75-punktowej obniżce miesiąc wcześniej. W dość zgodnej opinii komentatorów zeszłoroczne obniżki stóp w NBP były nie tylko przedwczesne, ale też stały w sprzeczności z zasadami prowadzenia polityki monetarnej.

Stopy w bok, a inflacja w górę

Od zeszłorocznych wyborów parlamentarnych RPP stóp już nie obniżała. Zaskoczyła w ten sposób rynek, który w listopadzie 2023 roku stawiał na 25-punktową obniżkę. Jeszcze na początku 2024 roku większość rynkowych ekonomistów spodziewała się, że RPP będzie kontynuować zapoczątkowane we wrześniu obniżki stóp procentowych. Prognozy mówiły o obniżkach rzędu 25-50 punktów bazowych. Założenia te szybko okazały się błędne, ponieważ już w lutym prezes NBP Adam Glapiński wprost ogłosił, że stóp procentowych nie zamierza obniżać przynajmniej do końca roku.

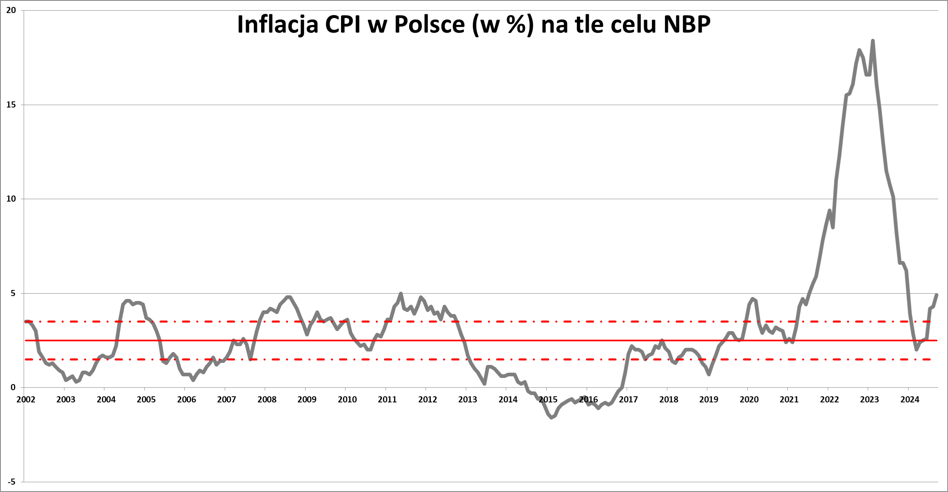

O ile jeszcze wiosną Rada mogła być zadowolona z wykonanej roboty, to później sytuacja się skomplikowała. W marcu 2024 roku inflacja CPI spadła do 1,9% i po raz pierwszy od trzech lat znalazła się w poniżej 2,5-procentowego celu inflacyjnego NBP. Jednocześnie wszyscy wiedzieliśmy wtedy, że jest to stan przejściowy i że za sprawą powrotu do 5-procentowego VAT-u na żywność i częściowego urynkowienia taryf na energię roczna dynamika CPI ponownie znajdzie się powyżej celu.

Tak się stało w lipcu, gdy napędzana drożejącą energią inflacja CPI podskoczyła do 4,2%. W sierpniu było to 4,3%, a we wrześniu już 4,9%. Byłoby zapewne sporo powyżej 5%, gdyby nieglobalny spadek notowań ropy naftowej i gotowych paliw, dzięki któremu średnie detaliczne ceny benzyny i oleju napędowego znalazły się poniżej 6 zł/l. Zdaniem ekonomistów inflacja utrzyma się w pobliżu 5% przynajmniej do końca roku, a swój szczyt osiągnie w pierwszym półroczu 2025.

GUS

Koronnym argumentem przemawiającym przeciwko poluzowaniu polityki monetarnej w Polsce jest potężna presja inflacyjna w sektorze usługowym. Ceny wielu usług (np. w edukacji, rekreacji czy w branży medycznej) w dalszym ciągu galopują w tempie ok 10% rocznie. To pokłosie szybkiego wzrostu płac (i to zarówno tych nominalnych, jak i realnych) oraz przede wszystkim drastycznej podwyżki płacy minimalnej (o prawie 20%). Do tego dochodzą już ogłoszone bądź zapowiedziane ostre podwyżki opłat za wodę i ścieki.

Ponadto powszechnie prognozuje się kontynuację ożywienia gospodarczego w Polsce, co sprzyjałoby utrzymaniu się silnej presji inflacyjnej generowanej przez siłę popytu konsumpcyjnego. Na to jeszcze nakłada się bardzo ekspansywna polityka fiskalna, która według projektu budżetu zostanie utrzymana także w 2025 roku. Zakłada on wzrost transferów socjalnych oraz wyższe nakłady inwestycyjne, a to są czynniki proinflacyjne. Resort finansów w przyszłorocznym budżecie założył, że średnioroczna inflacja w 2025 roku wyniesie aż 5% i że nie spadnie do 2,5-celu ani w roku 2026, ani nawet w 2027.

W ten sposób rząd właściwie sam dostarczył Radzie Polityki Pieniężnej silnego argumentu, aby stóp procentowych w najbliższych latach w ogóle nie obniżać. Mamy bowiem silną presję inflacyjną, nadal mocny rynek pracy i przyspieszający wzrost PKB napędzany wydatkami konsumpcyjnymi i rządowymi. A to bardzo proinflacyjna struktura wzrostu gospodarczego. W rezultacie zarówno Ministerstwo Finansów, jak i Narodowy Bank Polski prognozują, że przyszłoroczna średnioroczna inflacja sięgnie 5%. A to dwa razy więcej od celu inflacyjnego i trudno tu oczekiwać poluzowania polityki monetarnej.

– Do przedziału dopuszczalnych wahań od celu NBP nie wrócimy szybko – w naszej opinii będzie to możliwe nie wcześniej niż w 2026 r. – stwierdzili ekonomiści Banku Pekao

Ale stopy w Polsce i tak pójdą w dół?

Mimo to większość ekonomistów jest przekonana, że inflacja w Polsce i tak spadnie, idąc w ślad za globalnymi trendami. W Niemczech, Francji i Hiszpanii inflacja CPI zdaje się być w odwrocie i już spadła poniżej 2%. W Stanach Zjednoczonych co prawda wskaźniki inflacyjne wciąż przekraczają 2-procentowy cel Fedu, ale w ostatnich miesiącach znów maleje.

Rezerwa Federalna, Europejski Bank Centralny, Szwajcarski Bank Narodowy oraz Bank Anglii już zdecydowały się na pierwsze w tym cyklu obniżki stóp procentowych. Politykę monetarną luzują też kraje naszego regionu. Już siedem kolejnych obniżek ma na koncie Czeski Bank Narodowy. Pozwala mu na to inflacja, która u naszych południowych sąsiadów od początku roku utrzymuje się w przedziale 2-3%. Konsekwentnych obniżek kosztów kredytu od wielu miesięcy dokonują Węgrzy, którzy we wrześniu obniżyli stopę referencyjną do 6,50% i w ten sposób zrównali się z Rumunią, gdzie do pierwszej obniżki doszło w lipcu.

Dlatego też ekonomiści i inwestorzy coraz intensywniej spekulują na temat terminu obniżki stóp procentowych w RPP. Obecnie większość z nich skłania się ku temu, że pierwsze cięcia pojawią się w drugim bądź trzecim kwartale 2025 roku.

– Retoryka RPP uległa wyraźnemu złagodzeniu i po raz pierwszy od dawna można powiedzieć, że obniżki stóp NBP się przybliżają, a nie oddalają. Wystarczającą przesłanką do wznowienia redukcji stóp ma już być samo wejście inflacji w trend spadkowy, co sugeruje, że pierwszy krok nastąpi między marcem a lipcem 2025 – napisali w wrześniowym raporcie ekonomiści PKO BP. Jednocześnie zaznaczyli, że ich bazowy scenariusz zakłada, że do obniżki stop może dojść w lipcu przyszłego roku.

– Mamy przewidywania graniczące z pewnością, że inflacja powróci do celu w 2026 roku, tak wynika z lipcowej projekcji opracowanej przy założeniu niezmienionych stóp procentowych NBP – powiedział podczas wrześniowej konferencji prasowej prezes NBP Adam Glapiński. Można by dodać, że dopiero w 2026 roku. Jeśli tak faktycznie się stanie, to okres „ponadnormatywnej” inflacji w Polsce będzie trwać ok. 7 lat. Przypomnijmy, że po raz ostatni inflacja CPI trwale nie przekraczała 2,5% pod koniec 2019 roku.

Inaczej na sprawę patrzę ekonomiści Banku Pekao, których zdaniem Rada nie obniży stóp do końca 2025 roku. – Uwagę zwraca stopniowe przyspieszanie inflacji bazowej, które w naszej opinii, przy ożywiającej się koniunkturze krajowej, będzie postępowało. Będzie to stanowiło coraz twardszy orzech do zgryzienia dla RPP i perspektyw na obniżki stóp procentowych. M.in. z tego powodu dalej zakładamy, że stopy procentowe NBP pozostaną bez zmian co najmniej do końca 2025 r. (konsensus rynkowy zakłada rozpoczęcie cyklu obniżek w II kwartale 2025 r.) – napisali ekonomiści Pekao.

– W optymistycznym scenariuszu obniżka stóp proc. NBP możliwa byłaby już w marcu 2025 r., a w bardziej pesymistycznym wariancie jeden lub dwa kwartały później – uważa członek RPP Ireneusz Dąbrowski. – Druga połowa 2025 roku to może być moment na obniżkę stóp procentowych – ocenił z kolei członek RPP Przemysław Litwiniuk.

Jesienna decyzja jest przesądzona

Ekonomiści jednomyślnie obstawiają, że na październikowym posiedzeniu Rada Polityki Pieniężnej nie zmieni poziomu stóp procentowych. Zatem jakakolwiek inna decyzja byłaby prawdziwą sensacją. Jedno za to wiemy na pewno: nie znamy godziny publikacji środowej decyzji Rady Polityki Pieniężnej, jak ma to miejsce w innych bankach centralnych świata. W poprzednich miesiącach Rada wyrabiała się z tym zadaniem mniej więcej do 15:30, a w lipcu zdążyła ogłosić decyzję nawet przed 15:00. Komunikat po posiedzeniu RPP jak zwykle zaplanowany jest na godzinę 16:00.

| Terminy posiedzeń RPP w 2024 r. | |

|---|---|

| miesiąc |

posiedzenia decyzyjne dwudniowe |

| styczeń | 8-9 (poniedziałek-wtorek) |

| luty | 6-7 (wtorek-środa) |

| marzec | 5-6 (wtorek-środa) |

| kwiecień | 3-4 (środa-czwartek) |

| maj | 8-9 (środa-czwartek) |

| czerwiec | 4-5 (wtorek-środa) |

| lipiec | 2-3 (wtorek-środa) |

| sierpień | 20 (wtorek)* |

| wrzesień | 3-4 (wtorek-środa) |

| październik | 1-2 (wtorek-środa) |

| listopad | 5-6 (wtorek-środa) |

| grudzień | 3-4 (wtorek-środa) |

| * – posiedzenie niedecyzyjne | |

Prawdopodobnie ważniejsze od samego komunikatu RPP będzie to, co na konferencji prasowej powie prezes NBP Adam Glapiński. Szef polskiego banku centralnego ma wyjść na mównicę w czwartek, punktualnie o 15:00. Podobnie jak przed miesiącem rynek będzie się koncentrował na sugestiach odnośnie do terminu i wymaganych okólności pierwszej obniżki stop procentowych. Wydarzenie to będziemy dla Państwa relacjonować na żywo na łamach Bankier.pl. Następne posiedzenie Rady Polityki Pieniężnej zaplanowane jest na 5-6 listopada.