Rada Polityki Pieniężnej wbrew przewidywaniom większości analityków ekonomicznych zredukowała oprocentowanie NBP o 25 punktów bazowych. Nie stanowi to jednak całkowitego zaskoczenia, gdyż takie posunięcie sugerowały wyceny instrumentów finansowych.

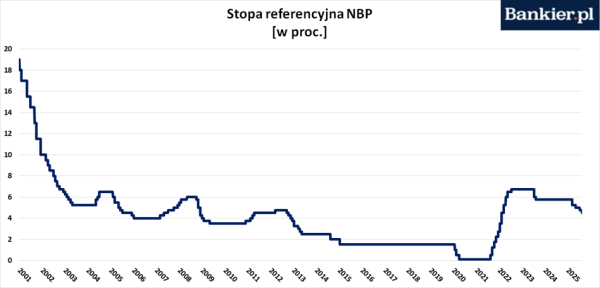

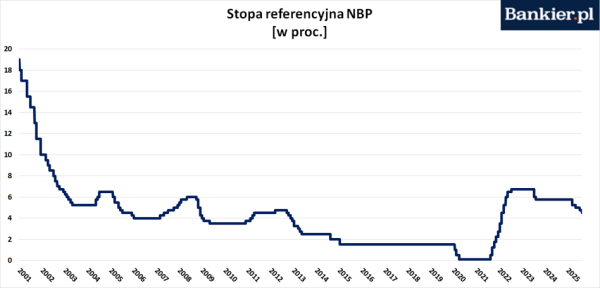

W następstwie decyzji Rady Polityki Pieniężnej z dnia 8 października 2025 r. stopy procentowe Narodowego Banku Polskiego będą prezentować się następująco:

- stopa referencyjna 4,50% w skali rocznej;

- stopa lombardowa 5,00% w skali rocznej;

- stopa depozytowa 4,00% w skali rocznej;

- stopa redyskontowa weksli 4,55% w skali rocznej;

- stopa dyskontowa weksli 4,60% w skali rocznej.

Każdorazowo implikuje to redukcję o 25 punktów bazowych. Co prawda konsensus rynkowy (czyli mediana prognoz ekonomistów) przewidywał zachowanie stóp NBP na niezmienionym poziomie, niemniej jednak uczestnicy rynków kapitałowych mieli inne zdanie i wyceniali obniżkę o 25 punktów bazowych. Jest to rzadki przypadek, aby rynek finansowy zajmował odmienne stanowisko od większości ekonomistów bankowych.

Po październikowej redukcji stopy procentowe w Narodowym Banku Polskim są najniższe od maja 2022 roku, czyli od ponad 3 lat. Była to już czwarta w tym roku obniżka oprocentowania w Polsce. Pierwsza z nich miała miejsce w maju, gdy RPP po blisko półrocznym okresie stabilizacji ceny pieniądza zdecydowała się od razu na 50-punktową obniżkę.

W czerwcu Rada „odpoczywała” i utrzymała stopy bez zmian. Następne cięcie – zaskakujące dla większości analityków-25 pb. – miało miejsce w lipcu, a kolejne (tym razem oczekiwane przez rynek) zmaterializowało się we wrześniu. W efekcie łączny zakres poluzowania polityki pieniężnej w Polsce od początku roku osiągnął 125 pb. Jest to zatem dosyć dynamiczny cykl redukcji, a nie żadne tam ogłaszane przez Radę „dostosowanie” stóp procentowych.

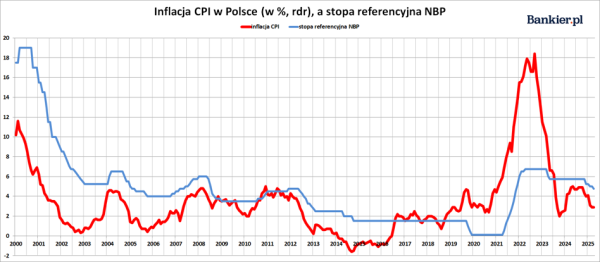

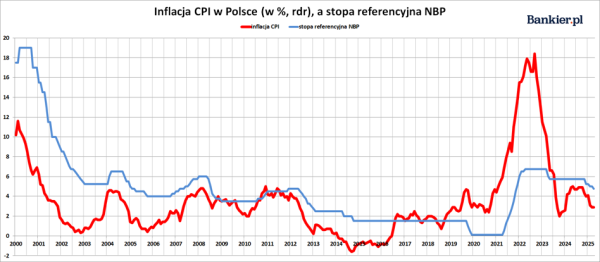

Większość ekonomistów jak również strona rządowa są zgodni co do tego, że oprocentowanie w Polsce jest obecnie za wysokie w relacji do inflacji i koniunktury gospodarczej. Przypomnijmy jednak, że ta pierwsza wciąż przekracza 2,5-procentowy cel NBP i to w otoczeniu niższych niż rok temu cen paliw, gazu i opału (to efekt deflacyjny), bardzo nikłej presji cenowej w sektorze przemysłowym oraz przy silnej walucie.

Stopy NBP nadal wyższe od inflacji CPI

Kolejna obniżka oprocentowania z pewnością ucieszy kredytobiorców spłacających swoje zobowiązania w oparciu o zmienną stopę procentową. W tej grupie znajdują się przede wszystkim osoby zadłużone na zakup nieruchomości, które zaciągnęły swoje zobowiązania przed 2022 rokiem. Jeszcze bardziej zadowoleni będą rządzący politycy, gdyż Skarb Państwa jest największym dłużnikiem w kraju.

Jednocześnie znów stracą oszczędzający, dla których redukcja stóp w NBP oznaczać będzie niższe odsetki uzyskane z tytułu lokat bankowych czy obligacji opartych o zmienną stopę procentową. Wciąż jednak w Polsce obowiązują realnie dodatnie stopy procentowe (ex post). To znaczy, że stopa referencyjna NBP przewyższa inflację CPI za minione 12 miesięcy. Ta we wrześniu wyniosła 2,9%.

Taki stan rzeczy panuje od początku 2024 roku. Jednakże w latach 2017-23 mieliśmy do czynienia z polityką realnie ujemnych stóp procentowych NBP, gdy celowo były one utrzymywane poniżej inflacji CPI. W tym w latach 2021-23 realne stopy procentowe w Polsce były realnie głęboko ujemne, sięgając nawet -10%.

Tradycyjnie o 16:00 poznaliśmy oficjalny komunikat Rady Polityki Pieniężnej zawierający uzasadnienie wrześniowej decyzji (publikujemy go poniżej). Jednak tą dogłębniej wyjaśni prezes NBP Adam Glapiński podczas czwartkowej konferencji prasowej. Kolejne posiedzenie Rady zaplanowane jest na 4-5 listopada. Ostatnie w tym roku planowe posiedzenie RPP ma się odbyć 2-3 grudnia.

RPP: Dostosowanie stóp proc. w X ze względu na poprawę perspektyw CPI w najbliższym czasie

Uwzględniając poprawę prognoz inflacji w nadchodzącym czasie, w ocenie RPP zasadne okazało się w październiku ponowne dostosowanie poziomu oprocentowania NBP – oznajmiono w komunikacie po październikowym posiedzeniu RPP. Rada zwróciła uwagę na stopniowe zmniejszanie się dynamiki płac w firmach.

"Uwzględniając poprawę prognoz inflacji w nadchodzącym czasie, w ocenie Rady zasadne okazało się dostosowanie poziomu oprocentowania NBP" – przekazała RPP.

Po poprzedniej redukcji stóp proc. we wrześniu (również o 25 pb.), które RPP konsekwentnie nazywa "dostosowaniami", Rada informowała, że nastąpiło ono uwzględniając "kształtowanie się inflacji".

RPP w październiku utrzymała, że dalsze decyzje Rady będą zależeć od napływających danych dotyczących prognoz inflacji i aktywności gospodarczej, a NBP może wykorzystywać interwencje na rynku walutowym.

Czynniki ryzyka dla niskiej inflacji (brak zmian w tym sformułowaniu wobec września) wciąż pozostaje, według RPP, kształt polityki fiskalnej, ożywienie popytu konsumpcyjnego oraz zwiększona dynamika płac.

Źródłem niepewności jest również poziom administrowanych cen nośników energii oraz kształtowanie się inflacji na świecie, w tym ze względu na modyfikacje polityki handlowej głównych gospodarek.

"NBP będzie nadal podejmował wszelkie niezbędne działania dla zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim dla utrzymania inflacji na poziomie zgodnym z celem inflacyjnym NBP w średnim okresie" – dodano.

Według wstępnego szacunku GUS, roczny wskaźnik inflacji CPI we wrześniu 2025 r. wyniósł 2,9 proc. rdr. Biorąc pod uwagę dane GUS, RPP szacuje, że inflacja po wyłączeniu cen żywności i energii ukształtowała się na poziomie zbliżonym do sierpnia br., czyli 3,2 proc. rdr, przy wciąż podwyższonej rocznej dynamice cen usług.

RPP odnotowała, że w Polsce w sierpniu 2025 r. sprzedaż detaliczna i produkcja przemysłowa wzrosły w ujęciu rocznym, a produkcja budowlano-montażowa zmalała.

"Jednocześnie – pomimo pewnego obniżenia – roczna dynamika wynagrodzeń w gospodarce narodowej w II kw. pozostała podwyższona" – zaznaczono.

RPP oceniła, co jest nowością w październikowym komunikacie, że na stopniowe zmniejszanie się dynamiki płac wskazują dane z sektora firm.

Rada zanotowała, że inflacja w strefie euro jest bliska celowi inflacyjnemu Europejskiego Banku Centralnego, przy czym inflacja bazowa pozostaje nieco wyższa.

"W Stanach Zjednoczonych inflacja kształtuje się powyżej celu Rezerwy Federalnej, przy rosnącej inflacji bazowej. Prognozy aktywności i inflacji na świecie obarczone są niepewnością, w tym w związku ze zmianami polityki handlowej" – dodano. (PAP Biznes)

tus/ asa/