Rentowność japońskich papierów dłużnych w ostatnich tygodniach notuje maksima nienotowane od lat w oczekiwaniu na decyzje dotyczące rozważanego przez gabinet premier Takaichi pakietu bodźców fiskalnych. Dodatkowo, w minionych dniach ponownie pojawiła się kwestia następnej emisji obligacji w jenach przez Berkshire Hathaway.

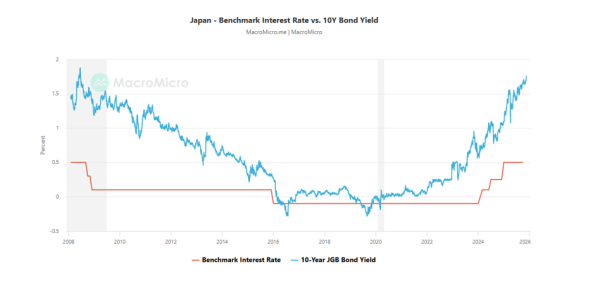

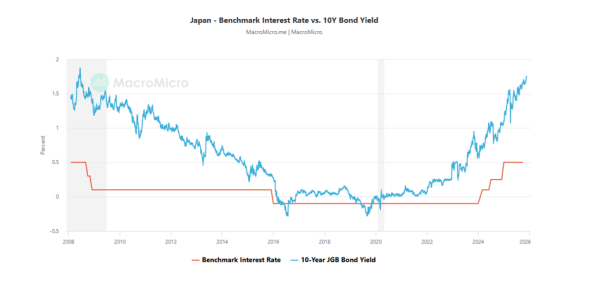

Japoński rynek obligacji przyciąga w ostatnich tygodniach uwagęświata finansów z powodu wyprzedaży, która podniosła rentowność 10-letnich obligacjiskarbowych do przeszło 1,76%, osiągając najwyższy pułap od czasu kryzysufinansowego w 2008 roku. Wzrostowi rentowności towarzyszy spadek cen obligacji.

MacroMicro.me

Należy pamiętać, że około połowę obligacji rządowych posiada Bank Japonii. Rząd ma spory udział wwłasności banku, co daje mu duży wpływ na działania BoJ, który możefinansować dług publiczny. Masywny skup aktywów przez bank centralny wpołączeniu z niską inflacją utrzymywały przez ostatnią dekadę rentowności wokolicy zera.

Zobacz takżeObligacje Skarbowe zamiast lokaty? Przeczytaj jak zrobić pierwszy krok w bezpiecznych inwestycjach

Pierwsza premier Japonii chce być jak Abe

Jednak sytuacja ta uległa znaczącej zmianie. BoJ w ostatnich latachstopniowo ograniczał luzowanie ilościowe, co wpływało na ograniczenie skupu obligacji izwiększało podaż na rynku. W obliczu rosnącej inflacji (od kwietnia 2022 r. CPI staleprzekracza 2-procentowy cel inflacyjny) Bank zrezygnował również z ujemnych stópprocentowych w 2024 r., a na początku 2025 r. stopy procentowe wzrosły do 0,5proc., co jest najwyższym poziomem od 17 lat.

To zasadnicze przyczyny, nie pomijajmy równieżbodźców, takich jak globalna niepewność związana z wojną handlową wywołanąprzez USA, która wywołała globalną wyprzedaż na rynku obligacji (i wzrost rentowności),czy też sytuacja wewnętrzna w Japonii, gdzie lipcowe osłabienie rządzącej Partii Liberalno-Demokratycznejpo wyborach spowodowało zmianę na stanowisku lidera i rezygnację premiera ShigeruIshiby zastąpionego przez Sanae Takaichi, pierwszą kobietę na stanowisku premiera w Japonii.

Takaichi postrzegana jest jako sympatyk „Abenomiki”, strategiiekonomicznej zmarłego Shinzo Abe (byłego premiera Japonii), która opierała sięna łagodnej polityce monetarnej, wydatkach fiskalnych oraz reformach strukturalnych. W minionych dniachmedia informowały, że pod kierownictwem Takaichi rząd zasygnalizował gotowość dowiększego skupienia się na polityce fiskalnej w celu wspierania ekspansji gospodarczej.We wtorek 18 listopada specjalne gremium przy szefowej rządu oficjalniezaproponowało dodatkowy budżet przekraczający 25 bilionów jenów (161 mlddol.) na finansowanie planowanego przez premier pakietu bodźców.

Wcześniej spekulowano, że dodatkowy budżet stymulacyjny może osiągnąćwartość 17 bilionów jenów (110 mld dol.). Perspektywa większego niż przewidywano pakietuwydatków sprawiła, że rentowność japońskich obligacji rządowych na długimkońcu krzywej gwałtownie wzrosła do rekordowo wysokiego pułapu. Papiery 30-letnie zyskiwały ponad 2,3 proc. w porównaniu z poniedziałkiem. Papiery dwuletnie jak na razie zachowują stabilność i nie przekroczyły wartości z początku października (0,972 proc.),która i tak jest historycznie rekordowa.

Obecnie ponownie uwaga skupia się na japońskim bankucentralnym i jego potencjalnej reakcji. Pod koniec października utrzymałstopy procentowe na poziomie 0,5 proc, a analitycy komentowali, że tym samym zwiększasię szansa na podwyżkę stóp procentowych podczas dwóch kolejnychposiedzeń. Następne spotkanie przewidziane jest na dni 18-19 grudnia.

Czy Bank zadecyduje się podnieść stopy, co mogłoby dodatkowowzmocnić wzrost rentowności? Jak wynika z opublikowanego w poniedziałek 18listopada protokołu z obrad Rady ds. Polityki Gospodarczej i Fiskalnej,obecny na nim prezes Banku Japonii Kazuo Ueda stwierdził, że „utrzymywanie zbytłagodnej polityki pieniężnej przez zbyt długi czas może stanowić zagrożenie dla osiągnięciastabilnego celu inflacyjnego Banku Japonii”. Tym samym ponownie zasygnalizował możliwośćszybkiej podwyżki stóp.

„BoJ rozważnie zmierza w kierunku podwyżki. Przyutrzymującej się wysokiej inflacji, zadowalających wynikach gospodarczych oraz nabierającym rozpędu rozwoju fiskalnym, kwestią sporną pozostaje, kiedy, a nie czy podniesiestopy procentowe” – ocenił Fred Neumann, główny ekonomista ds. Azji w HSBCw Hongkongu, w odniesieniu do decyzji banku z końca października.

Niekorzystna wiadomość dla rynków finansowych

Podwyżka stóp procentowych w Japonii oraz podwyższone rentowności japońskichobligacji rządowych mogą pociągnąć za sobą negatywne konsekwencje dla międzynarodowych rynkówfinansowych. Zakończeniu może ulec jeden z najbardziej powszechnych w ostatnichdekadach mechanizmów finansowych na świecie związany z pozyskiwaniem taniegokapitału.

Carry trade od lat kojarzyłsię przede wszystkim z kredytami w jenach po niemal zerowymoprocentowaniu, w celu zakupu aktywów o wyższej rentowności z innych źródeł. Jakojedna z najbardziej popularnych strategii w globalnym inwestowaniu już w zeszłymroku zachwianie tym mechanizmem wstrząsnęłorynkami finansowymi, jednak nie doprowadziło do zakończenia tej praktyki.

Krach z 2024 r. był następstwem masowej likwidacji pozycjicarry trade po decyzji Banku Japonii o podwyższeniu stóp procentowych. Ponowneszerokie wycofywanie się z tych pozycji skutkowałoby wyprzedażą aktywów obarczonych wysokim ryzykiem,szczególnie na rynkach wschodzących oraz w sektorach technologicznych, którezwłaszcza w ostatnim czasie opierały się na finansowaniu długiem inwestycji w rozwójsztucznej inteligencji.

Wzrost rentowności japońskich obligacji rządowych jestbacznie obserwowany ze względu na to, że wyższe stopy procentowe w Japonii mogąskłonić krajowych inwestorów do redukcji inwestycji zagranicznych i alokacjikapitału w japońskich obligacjach skarbowych. Jest to istotne, ponieważ japońscyinwestorzy są istotnymi nabywcami aktywów zagranicznych.

Instytucje ubezpieczeniowe, fundusze emerytalne, banki dysponująceogromnymi zasobami kapitałowymi nie miały możliwości inwestowania w aktywa krajowe, które nie generowały żadnych zysków. Dlatego japoński kapitał kierowano za granicę, w stronę amerykańskichczy europejskich obligacji.

„Po raz pierwszy od 2020 roku japońscy inwestorzy wkrótcebędą mieli wystarczająco wysokie rentowności, aby zatrzymać kapitał w kraju” –zauważyli analitycy banku inwestycyjnego RBC Capital Markets w raporcie,ostrzegając przed „momentem zmiany paradygmatu”. To zła wiadomość dla globalnychrynków długu, które przyzwyczaiły się do stałego popytu ze stronyjapońskich inwestorów.

Buffett mimo to zamierza zadłużać się w jenach

W międzyczasie do kolejnej emisji obligacji denominowanych w jenach szykuje się Berkshire Hathaway, kontrolowanyprzez Warrena Buffetta. Przy czym już nie tak niski koszt finansowania, jaki zapewniałyjapońskie samuraje (obligacje w jenach emitowane przez zagranicznych inwestorów), odgrywa mniejszą rolę w kontekście strategicznego powiększenia zaangażowaniainwestora w japoński rynek akcji. Emisja samurajów to także pozyskanie środków finansowych (tych akuratBerkshire ma w nadmiarze, dysponując rezerwami „gotówkowymi” o wartości 381 mld dol.) orazzabezpieczenie ryzyka walutowego związanego z wahaniami kursu dolara i jena.

Zgodnie z doniesieniami Bloomberga Berkishire zatrudniło banki, byzbadać możliwość przeprowadzenia sprzedaży obligacji w jenach. Ma to być druga emisja w 2025 r., po kwietniowej emisji o wartości 629 mln dolarów. Natomiast w październiku 2024r. Berkshire wyemitował największą pulę obligacji w jenach od 2019 r., o czyminformowaliśmy w artykule „Warren Buffett znów chce emitować dług. Będzie zwiększał pozycjęw Japonii?”.

„Biorąc pod uwagę, że Berkshire obecnie dysponuje znacznąilością gotówki, fakt emisji obligacji denominowanych w jenach sugeruje, żewidzi potencjalne możliwości inwestycyjne w Japonii — prawdopodobnie alokując fundusze w spółki handlowe” — skomentował Hiroshi Namioka, główny strateg T&D AssetManagement Co.

Przypomnijmy, że Berkshire Hathway od 2019 r. powiększaudziały w Japonii poprzez zakup akcji takich spółek jak Itochu, Marubeni,Mitsubishi, Mitsui i Sumitomo. Przedsiębiorstwa te trudnią się handlem szerokim spektrumtowarów. Uznawane są za symbole japońskiej gospodarki. W tym roku Buffettzapowiedział, że zamierza zwiększyć udział w wymienionych przedsiębiorstwach, którydotychczas kształtował się poniżej 10 proc. w akcjonariacie każdej z nich.

Michał Kubicki