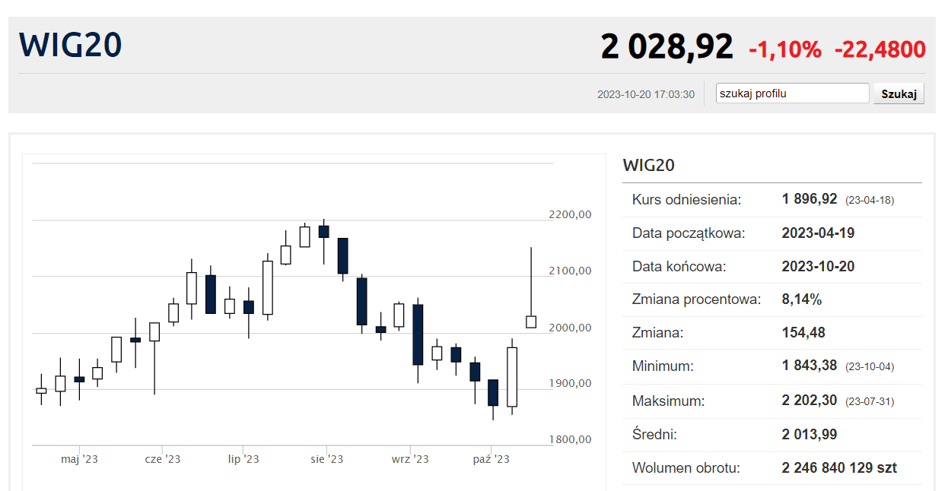

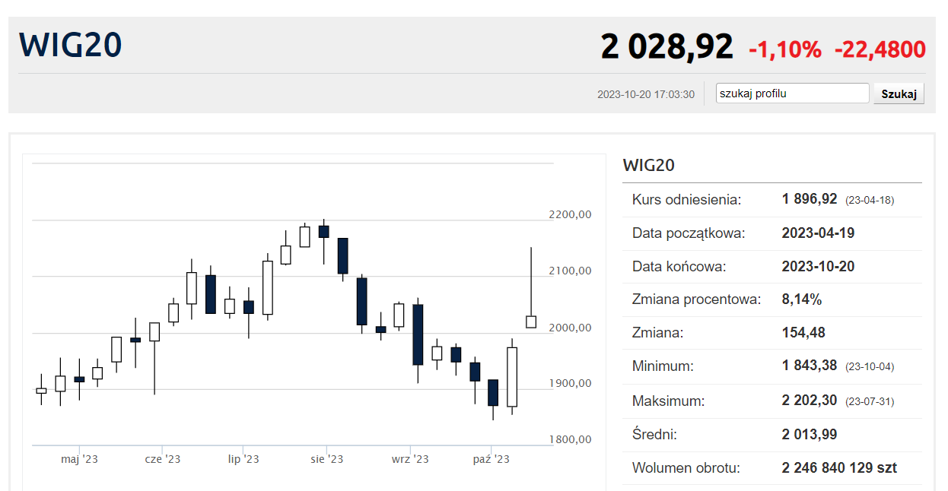

Trzeci z rzędu dzień spadków na GPW nie przeszkodził WIG20 zamknąć zmiennego tygodnia na plusie. Skrajne postawy inwestorów w pierwszej połowie tygodnia koncentrowały się czynnikach lokalnych, by w jego drugiej części najwięcej czerpać z zewnętrznego sentymentu.

WIG20 spadł o 1,1 proc., WIG był niżej o 1,15 proc. i jest na 68 361,11 pkt. Z kolei mWIG40 oddał 1,8 proc. do 5045,24 pkt., a sWIG80 1 proc. do 20688,67 pkt. Obroty wyniosły 1,05 mld zł, z czego 899 mln zł dotyczył WIG20.

W całym tygodniu WIG20 zyskał 2,75 proc., WIG był wyżej o 0,3 proc., ale już mWIG40 spadł o 0,09 proc., a sWIG80 zyskał tylko 0,12 proc.

Bankier.pl

Kończący się tydzień był na GPW wyjątkowo zmienny. Powyborcza euforia trwała tylko dwa dni, ale zdołała na tyle podnieść notowania na polskiej giełdzie, że spadki w kolejnych dniach nie przeszkodziły głównym indeksom zakończyć tydzień na plusach, zwłąszcza w przypadku WIG20. W piątek na polskim odcinku makro pojawiły się nieco optymistyczne dane o sprzedaży detalicznej, a złoty stabilizował się na poziomach z początku tygodnia, co w obu przypadkach nie miało większego wpływu na przeig sesji.

Rynkom akcji ciąży sentyment zewnętrzny i wyprzedaż amerykańskich obligacji, czyli notowane na kilkunastoletnich szczytach ich rentowności. W czwartek szef Fedu w swoich wypowiedziach był relatywnie jastrzębi i nie uspokoił rynków w sprawie wycenianej z coraz większym prawdopodobieństwem kolejnej podwyżki, chociaż raczej nie w listopadzie. W piątek kolejni członkowie Fedu (szef z Atlanty, Filadelfii) mówili o dosyć odległej perspektywie pierwszych obniżek, możliwych np. dopiero pod koniec 2024 r.

Obawy o eskalację konfliktu na Bliskim Wschodzie są dodatkowym elementem ryzyka wywołującym presję na inwestorach. Wkrótce znów może z kolei powrócić budżetowy temat z USA, bowiem ustawa z końca września uspokoiła sprawę tylko na 45 dni.

Podporządkowana zewnętrznemu sentymentowi GPW, gdzie DAC, CAC40 traciły ok. 1,2 proc., a na Wall Street spadki w pierwszych godzinach dochodziły do 1 proc., zakończyła dzień kontynuacją spadków z poprzednich dwóch dni.

W WIG20 znów najwięcej uwagi koncentrowało się wokół Pepco (-8,60 proc.), którego kurs wyznaczył nowe historyczne minima (17 zł w czasie sesji). W pierwszej połowie października zdołał z nieco wyższych poziomów zyskać nawet 27 proc., które jednak z nawiązką oddał w ciągu trzech ostatnich dni, po publikacji nowej mniej ambitnej strategii i informacji o możliwych kolejnych ABB, by sprzedać pakiet głównego akcjonariusza.

„W krótkim terminie Pepco może czerpać korzyści z kursów walut czy wyższego popytu na kolekcję ubrań o wyższej marży z uwagi na ochłodzenie pogody ale w średnim i długim terminie ryzyko 'nawisu' poprzez ABB pozostaje – podobnie jak pogarszająca się jakość biznesu szczególnie w Europie Zachodniej. Spadek marż postawił też sporo pytań nad przewagami konkurencyjnymi firmy" – napisali w komentarzu analitycy z DM XTB.

Dalej cofnięcie zaliczały banki oraz największe spółki Skarbu Państwa, które były gwiazdami pierwszych powyborczych sesji. Najwięcej z nich w okolicach 2 proc. spadły akcje JSW, KGHM-u, i Pekao. Na plusie w WIG20 były tylko Dino (0,8 proc.), Orange (0,89 proc.), Allegro (0,6 proc.) oraz Cyfrowy Polsat (0,78 proc.).

Na szerokim rynku warto odnotować bardzo udany debiut Software Mansion na NewConnect, który skończył się wzrostem kursu o 67,39 proc. To 358. spółka notowań na NewConnect oraz 11. debiut na tym rynku w 2023 roku.

Michał Kubicki