To miało potoczyć się inaczej. Po świetnych rezultatach Nvidii i względnie słabych danych z rynku pracy inwestorzy mieli podstawy, by oczekiwać odbicia po ostatnich stratach. Co prawda, dało się to zaobserwować na wstępie czwartkowej sesji, lecz rychło przeminęło.

Przed czwartkową sesją gracze nastawieni na wzrosty otrzymali wszystko, co było im potrzebne do powetowania sobie ostatnich obniżek. Tym czymś były zwłaszcza imponujące wyniki kwartalne Nvidii w połączeniu z obiecującymi prognozami na obecny kwartał i pełnym entuzjazmu nastawieniem prezesa Huanga. Choć w środowym handlu posesyjnym akcje Nvidii zyskiwały ponad 6%, to czwartkową sesję zakończyły z blisko 3% stratą!

Drugim bodźcem dla zwyżek na giełdach powinny były stać się „opóźnione” wrześniowe dane o zatrudnieniu. Były one bowiem dokładnie takie, o jakich mógłby pomarzyć rynek. Wzrost zatrudnienia jakby mocno przekroczył przewidywania analityków, lecz mimo wszystko pozostał słaby. Nie słaby jak w czasie recesji, ale na tyle niski, aby stopa bezrobocia wzrosła do najwyższego pułapu od 4 lat. A to powinno wystarczyć, by Rezerwa Federalna w grudniu dokonała kolejnego obniżenia stóp procentowych. Wynikające z wycen kontraktów terminowych prawdopodobieństwo takiego rozwoju wypadków wzrosło z 30% do blisko 40% – tak wynika z kalkulacji FedWatch Tool.

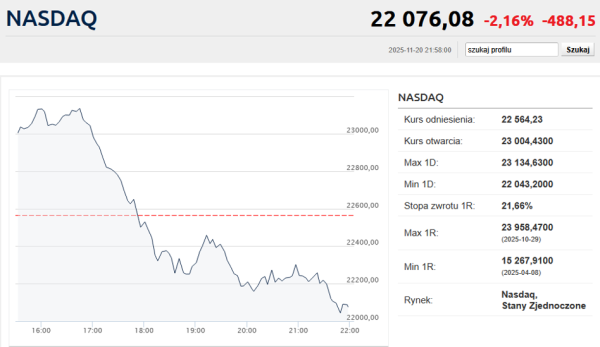

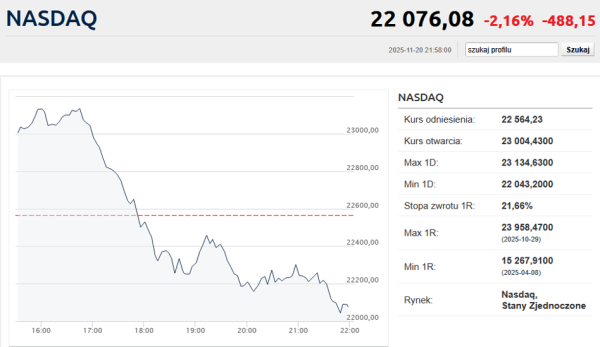

Czyli pozornie wszystko było jak należy. I w istocieczwartkowa sesja na Wall Street rozpoczęła się od solidnych wzrostów. Po upływie pół godziny handlu S&P500 i Nasdaq rosły po około 2%. Ale potem zaczęły szybko tracić. Ostatecznie S&P500 zamknął dzień na poziomie 6 538,76 punktów, co stanowiło zniżkę o 1,56% w stosunku do poziomu ze środowego zamknięcia notowań. Nasdaq Composite spadł aż o 2,15%, co przekładało się na obniżkę aż o 4,6% w porównaniu z najwyższym poziomem w trakcie sesji. Była to zatem spektakularna klęska.

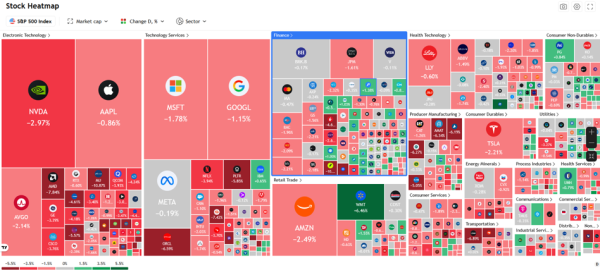

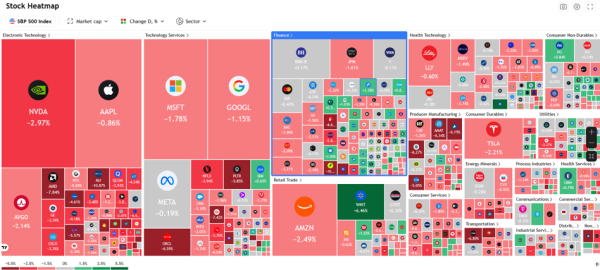

Na czerwono pokazywały się niemal wszystkie segmenty amerykańskiego rynku. Pomimo korzystnych wiadomości od Nvidii mocno oberwała branża AI. Akcje Google’a i Microsoftu spadły o przeszło 1%. Notowania Oracle i Palantiru spadły o około 6%, kurs AMD obniżył się o blisko 8%, a akcje Micron Technology potaniały o prawie 11%.

TradingView

– Obecnie sytuacja wygląda obiecująco, lecz co się wydarzy za trzy miesiące, gdy rynek będzie z napięciem czekał na kolejny raport kwartalny Nvidii? Choć przychody i wolne przepływy pieniężne Nvidii pozostają w doskonałej kondycji jak u ultramaratończyka, to można tam dostrzec pewne sygnały ostrzegawcze – komentował czwartkową sesję Dan Coatsworth z AJ Bell w wypowiedzi dla agencji Reuters.

Należy pamiętać, że prawdziwe motywy czwartkowej wyprzedaży mogą tkwić zupełnie gdzie indziej. Chodzi o to, co w ostatnich dniach i tygodniach dzieje się na japońskim rynku długu. Dochody z długoterminowych „samurajów” rosną bardzo dynamicznie, niwecząc rentowność transakcji carry trade, które w poprzednich latach czy wręcz dekadach windowały wyceny ryzykownych aktywów. Szerzej o tym zagadnieniu pisał Michał Kubicki w artykule pod tytułem „Japonia może wywrócić stolik świata finansów”.

Jedynym wyraźniejszym obszarem zieleni na giełdowej mapie rynków były akcje Wal-Martu, które zyskały 6,5% po ogłoszeniu wyników za III kwartał. Największa stacjonarna sieć handlowa w USA lekko pobiła rynkowy konsensus zarówno pod względem zysku na akcję, jak i przychodów, ale dodatkowo podniosła całoroczną prognozę wynikową.

KK