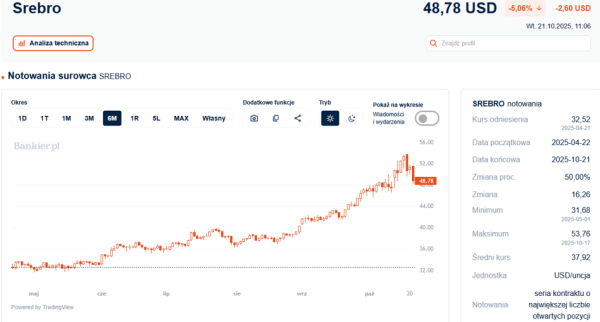

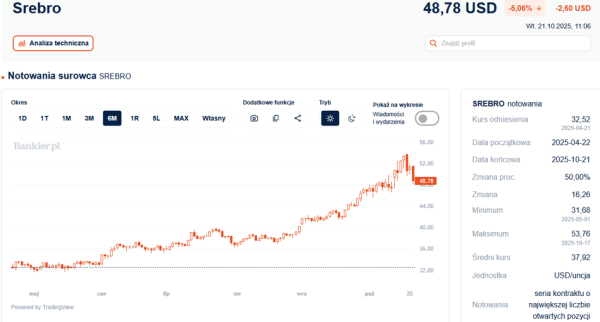

Wtorkowy ranek zaowocował nagłą przeceną kontraktów futures na srebro. To powiększenie obniżki po niezwykle intensywnych wzrostach z minionych dwóch miesięcy. W efekcie, kwotowania srebra ponownie znalazły się poniżej poziomu 50 USD za uncję trojańską.

Do godziny 10:45 kurs srebra zmniejszył się o 5,5%, spadając do 48,57USD za uncję. Mówimy tutaj o kwotowaniach najaktywniejszej serii nowojorskich kontraktów terminowych, co obecnie oznacza serię wygasającą w grudniu. Jednak w wielu innych serwisach zobaczą Państwo cenę spot lub notowania kontraktów październikowych, które wyceniane są jeszcze powyżej 50 USD/oz.

To już druga tak mocna wyprzedaż kontraktów na srebro w ostatnich dniach. Należy przypomnieć, że w piątek notowania białego metalu runęły w dół o blisko 6%. Był to wtedy zjazd z historycznego maksimum (53,76 USD/oz.), jaki kwotowania srebra ustanowiły po spektakularnym wzroście. Jedynie w sierpniu biały metal zyskał na wartości o 9,5%, we wrześniu dołożył do tego 16%, a przez pierwsze trzy tygodnie października dorzucił do tego następne 14,8%.

Na dłuższą metę taka ścieżka była niemożliwa do utrzymania i obniżka prędzej czy później musiała wystąpić. Analitycy zwracają przy tym uwagę na napiętą sytuację na rynku srebra fizycznego w Londynie na rynku natychmiastowym (spot). Braki dostępnego metalu w Londynie zostały jednak w minionych dniach uzupełnione przez dostawców z Chin i USA.

Obniżka na straconym rynku czy kres hossy?

Po tak nagłych wzrostach spadkowa korekta zazwyczaj następuje bardzo gwałtownie i na ogół zaskakuje większość uczestników rynku. W tym aspekcie obecna sytuacja nieco przypomina wydarzenia z wiosny 2011 roku, gdy rynek srebra opanowała spekulacyjna euforia zakupów. Także teraz świat finansów stał się skrajnie optymistyczny w odniesieniu do metali szlachetnych. Zaledwie tydzień temu bank inwestycyjny Goldman Sachs prognozował dalszy wzrost kwotowań srebra, wskazując na ogromne napływy kapitału poprzez fundusze ETF.

– Najbardziej prawdopodobną drogą dla cen srebra w średnim okresie są dalsze wzrosty, ponieważ cięcia stóp procentowych Fed przyciągają napływ kapitału. Jednak w krótkim terminie przewidujemy większą zmienność i większe ryzyko spadkowe niż w przypadku złota, co odzwierciedla mniejszy i mniej płynny rynek srebra – jak widać przynajmniej druga część golmanowych przewidywań sprawdziła się co do joty.

Jednakże patrząc w długim i bardzo długim (tj. mierzonym w latach) horyzoncie czasowym fundamenty dla metali szlachetnych wciąż wydają się być mocne. Na krótką metę jest to przede wszystkim zmiana polityki monetarnej Fedu, który z impetem powrócił do obniżania stóp procentowych pomimo sięgającej ok. 3% inflacji cenowej w USA. Co więcej, rynki finansowe obawiają się o długoterminową wypłacalność rządu Stanów Zjednoczonych, który w galopującym tempie zwiększa dług publiczny. A to godzi w status dolara jako globalnej waluty rezerwowej oraz w rolę Treasuries jako niepodważalnego zabezpieczenia dla wszelkich transakcji finansowych.

Na korzyść kontynuacji wzrostów w długim terminie przemawia także analiza techniczna. Na multidekadowym wykresie utworzona została tzw., formacja filiżanki z uszkiem. To dość rzadko spotykana formacja zapowiadająca wzrosty do ponad 173 USD/oz. – napisał Sobiesław Kozłowski z Noble Securities. Tyle tylko, że mówimy tu o horyzoncie wieloletnim (a przynajmniej wielomiesięcznym), a „po drodze” mogą zdarzyć się bardzo głębokie korekty.

Warto też pamiętać, że z perspektywy polskiego inwestora „złotowe” ceny srebra zniżkują z absolutnie rekordowych poziomów. Jeszcze przed weekendem „giełdowa” cena srebra zbliżała się do 200 złotych za uncję. Ale w rzeczywistości srebrna uncjowa moneta bulionowa była do kupienia za przynajmniej 250-270 złotych. Ta różnica wynika nie tylko z kosztów wybicia i dostawy takiej monety (oraz marży sprzedawcy), ale przede wszystkim z obciążenia srebra inwestycyjnego 23-procentową stawką VAT. Taka stawka obowiązuje na polskim rynku od 1 stycznia 2025 roku i w praktyce niweczy sens inwestowania w fizyczny metal za pośrednictwem krajowych dilerów.