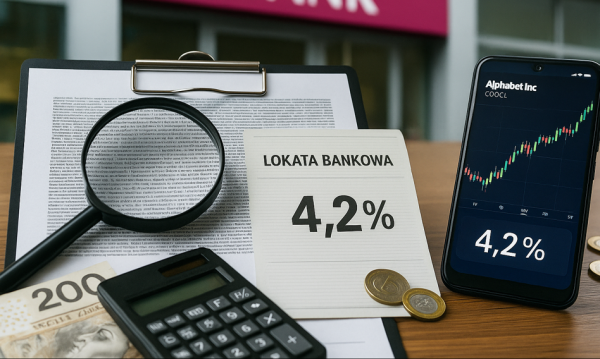

Miało być nawet 29,99% zysku z „depozytu”, gdy notowania spółki Internetowy Gigant I pójdą w górę. Notowania wystrzeliły – wzrosły aż o 90%. Mimo to klient poczuł się zawiedziony – bank wypłacił mu zaledwie 4,2% pomniejszone o podatek Belki. Dlaczego? Ponieważ bankowcy zręcznie się ubezpieczyli na wypadek takiej okoliczności, dodając do umowy dodatkowe „zabezpieczenia”. Szampany wystrzeliły, marketing bankowy sprawdził się doskonale.

O sprawie poinformował jeden z klientów Banku Millennium w serwisie społecznościowym X. Z jego opisu wynika, że założył 24-miesięczny „depozyt” strukturyzowany Internetowy Gigant I, uzależniony od kursu akcji Alphabet (Google). W momencie rozpoczęcia kurs kształtował się w okolicach 130 dolarów, a pod koniec września 2025 r. wyniósł blisko 246 dolarów. To wzrost o prawie 89%. Pomimo takiej koniunktury bank wypłacił klientowi minimalny procent: 4,2% za cały okres. Na każde 10 tys. zł to w przybliżeniu 420 zł brutto, po odjęciu podatku około 340 zł.

Marketing przykrył mały druk

W dokumentach Banku Millennium dla „Internetowego Giganta I” zawarto mechanizm, który zadziałał na niekorzyść klienta. Po pierwsze, udział w zysku był ograniczony do 60% zwyżki kursu. Po drugie, wbudowano „barierę 150%”: jeśli w okresie trwania inwestycji kurs Alphabet choćby raz osiągnął lub przekroczył 150% wartości początkowej, klient otrzymywał jedynie gwarantowane minimum 4,2% w skali całej inwestycji. Po trzecie, całość i tak była ograniczona pułapem „do 29,99% za 2 lata”.

Zobacz takżePolecamy: Twój bank podnosi opłaty? Znajdź tańsze konto i odbierz bonusy. Sprawdź!

Bariera została przekroczona, ponieważ kurs inwestycji przekroczył 150% (czyli 195 USD). To automatycznie „wyłączyło” możliwość partycypowania w zysku i przekształciło produkt w lokatę z minimalnym, z góry ustalonym oprocentowaniem 4,2% (za 2 lata). Bank działał zgodnie z regulaminem inwestycji — jednak przeciętny człowiek, widząc slogan „od 4,2 do 29,99%” i nazwę „lokata”, mógł pominąć warunki i skusić się na potencjalnie duży zysk.

Przypomnijmy, co dokładnie obiecywał bank w reklamach: minimalnie 4,2%, maksymalnie 29,99% za cały okres i udział 60% we wzroście, jeśli kurs nie „osiągnie” 150% wartości początkowej. W przykładach banku jasno widać, że jeśli bariera 150% zostanie osiągnięta — kończy się na 4,2% bez względu na to, jak bardzo ostatecznie wzrosła spółka.

Druga istotna sprawa: to nie była zwykła lokata, lecz produkt inwestycyjny w formie lokaty. Bank Millennium na swojej stronie o lokatach strukturyzowanych pisze wprost, że to połączenie depozytu z inwestycją na rynkach i że dochód zależy od instrumentu bazowego oraz zasad umowy. Dlatego określenie „lokata” jest mylące, a rozczarowania — zapewne częste.

Lokata strukturyzowana to nie to samo co lokata!

Wnioski dla Kowalskiego:

Po pierwsze, takie „łączone” lokaty należy traktować jako inwestycję z określoną metodą wyliczania odsetek, a nie jako bezwarunkowy procent. Zawsze sprawdzaj trzy aspekty: 1) instrument bazowy, 2) bariery/warunki straty możliwości udziału w zysku, 3) maksymalny poziom wypłaty. W przypadku „Internetowego Giganta I” były to: Alphabet, bariera 150%, udział 60% i pułap 29,99%.

Po drugie, minimalny kupon jest często gorszy niż standardowa lokata lub konto oszczędnościowe. 4,2% za 2 lata to mniej więcej 2,1% rocznie brutto. Jeśli dodatkowo wziąć pod uwagę inflację, rzeczywisty wynik mogły pochłonąć wysokie ceny. Konkluzja: jeśli nie rozumiesz dokładnie formuły, wybieraj proste produkty.

Po trzecie, czytaj dokumenty: prezentację produktu i KID. Tam bank musi przedstawić scenariusze i warunki. W tej sytuacji wariant „bariera przekroczona = 4,2%” był opisany przed startem subskrypcji.

Po czwarte, pamiętaj o gwarancji BFG: kapitał jest chroniony do wartości 100 tys. euro na klienta na bank, ale odsetki i tak zależą od formuły — mogą być minimalne.

Jak nie dać się zaskoczyć „zręczną” lokatą

Zapamiętaj prostą regułę. Jeśli materiał reklamowy mówi „od X do 29,99%”, a w treści pojawiają się słowa „instrument bazowy”, „partycypacja”, „bariera”, „obserwacje” lub „limit zysku” — to nie jest zwykła lokata. Poproś doradcę, żeby na papierze rozpisał dokładnie, kiedy otrzymasz więcej niż minimum. Jeśli nie umie przedstawić prostego scenariusza, zrezygnuj. A jeśli pragniesz spokoju, wybierz zwykłą lokatę, konto oszczędnościowe lub obligacje skarbowe i nie goń za „do 29,99%”, które i tak często kończy się 4,2%.