Rada Polityki Pieniężnej wbrew przewidywaniom większości analityków obniżyła o 25 punktów bazowych podstawowe stopy procentowe NBP. Nie jest to jednak całkowita niespodzianka, gdyż na taki krok wskazywały kwotowania instrumentów finansowych.

Zgodnie z decyzją Rady Polityki Pieniężnej z dnia 8 października 2025 roku, wartości stóp procentowych Narodowego Banku Polskiego będą następujące:

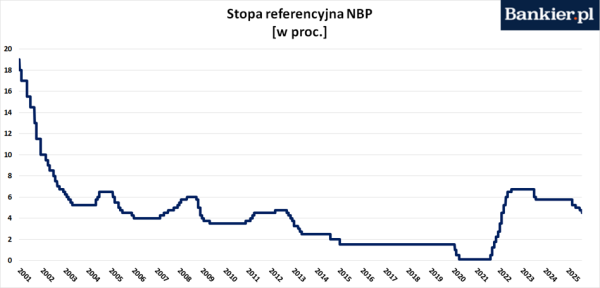

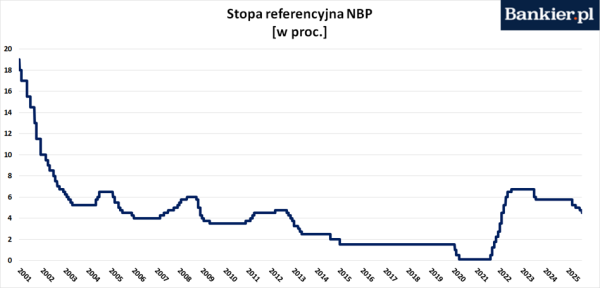

- stopa referencyjna 4,50% w skali rocznej;

- stopa lombardowa 5,00% w skali rocznej;

- stopa depozytowa 4,00% w skali rocznej;

- stopa redyskontowa weksli 4,55% w skali rocznej;

- stopa dyskontowa weksli 4,60% w skali rocznej.

Każdorazowo oznacza to redukcję o 25 punktów bazowych. Co prawda, rynkowy konsensus (czyli średnia prognoz ekonomistów)przewidywał utrzymanie dotychczasowych stóp NBP, jednakże uczestnicyrynków kapitałowych prezentowali inne stanowisko i wyceniali obniżkę o 25 punktów. To nietypowa sytuacja, gdy rynekfinansowy ma odmienne zdanie od większości ekonomistów bankowych.

Po październikowym cięciu, poziomy stóp procentowych w Narodowym Banku Polskim są najniższe od maja 2022 roku, czyli od ponad 3 lat. Była to czwarta w bieżącym roku obniżka stóp procentowych w naszym kraju. Pierwsza miała miejsce w maju, kiedy to RPP po blisko półrocznej stabilizacji kosztu pieniądza zdecydowała się od razu na redukcję aż o 50 punktów.

W czerwcu Rada „wstrzymała się” i pozostawiła stopy bez zmian. Następne cięcie – zaskakujące dla większości ekspertów-25 pb. – nastąpiło w lipcu, a kolejne (tym razem oczekiwane przez rynek) urzeczywistniło się we wrześniu. W efekcie łączny rozmiar poluzowania polityki pieniężnej w Polsce od początku roku sięgnął 125 pb. Jest to więc dosyć szybki cykl obniżek, a nie żadne tam anonsowane przez Radę „dostosowanie” stóp procentowych.

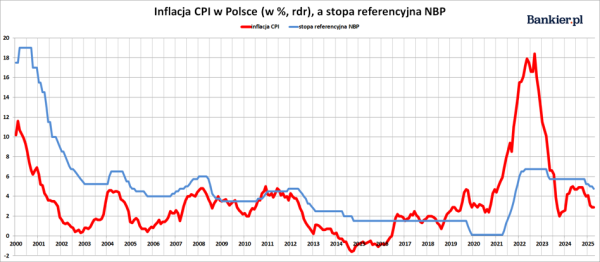

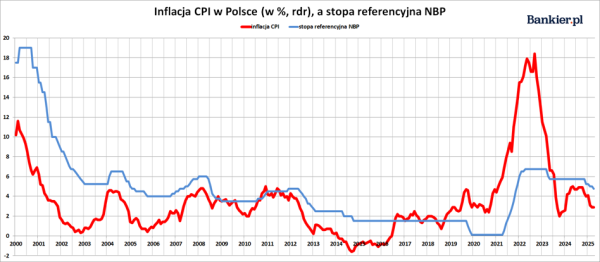

Większość analityków, jak również przedstawiciele rządu, są zgodni co do tego, że stopyprocentowe w Polsce są obecnie zbyt wysokie w zestawieniu z inflacją i koniunkturą gospodarczą. Przypomnijmy jednak, że ta pierwsza nadal przekracza 2,5-procentowy cel NBP i to w otoczeniu tańszych niż rok temu cen paliw,gazu i węgla (co wywiera efekt deflacyjny), bardzo niskiej presji cenowej w obszarzeprzemysłowym oraz przy silnej walucie.

Stawki NBP wciąż wyższe od inflacji CPI

Kolejna obniżka stóp procentowych z pewnością uszczęśliwi kredytobiorcówspłacających swoje zobowiązania w oparciu o zmienną stopę procentową. W tejgrupie znajdują się przede wszystkim osoby posiadające kredyty hipoteczne,które zaciągnęły swoje zobowiązania przed 2022 rokiem. Jeszcze bardziej zadowoleni będą rządzący politycy, gdyż Skarb Państwa jest największym dłużnikiem w kraju.

Jednocześnie po raz kolejny stracą oszczędzający, dla których obniżki stóp w NBP będą skutkować niższymi odsetkami uzyskanymi z lokat bankowych czy obligacji powiązanych ze zmienną stopą procentową. Niemniej jednak w Polsce nadal obowiązują realnie dodatnie stopy procentowe (ex post). Oznacza to, że stopa referencyjna NBP jest wyższa od inflacji CPI za ostatnie 12 miesięcy. Ta we wrześniu wyniosła 2,9%.

Taka sytuacja trwa od początku 2024 roku. Jednakże w latach 2017-23 obserwowaliśmy politykę realnie ujemnych stóp procentowych NBP, gdy celowo utrzymywano je poniżej poziomu inflacji CPI. Co więcej, w latach 2021-23 realne stopy procentowe w Polsce były głęboko ujemne, osiągając nawet -10%.

Standardowo o godzinie 16:00 poznaliśmy oficjalny komunikatRady Polityki Pieniężnej zawierający uzasadnienie wrześniowej decyzji(prezentujemy go poniżej). Jednakże dokładniej wyjaśni to prezes NBP AdamGlapiński podczas czwartkowej konferencji prasowej. Kolejne posiedzenie Radyzaplanowane jest na 4-5 listopada. Ostatnie w tym roku posiedzenie RPPma się odbyć 2-3 grudnia.

RPP: Dostosowanie stóp proc. w X ze względu na poprawę perspektyw CPI w najbliższym czasie

Uwzględniając lepsze prognozy inflacji w najbliższym okresie, w opinii RPP uzasadnione stało się w październiku ponowne skorygowanie poziomu stóp procentowych NBP – wskazano w komunikacie po październikowym posiedzeniu RPP. Rada zwróciła uwagę na spowalniający wzrost płac w przedsiębiorstwach.

"Uwzględniając lepsze prognozy inflacji w najbliższym okresie, w ocenie Rady zasadne stało się skorygowanie poziomu stóp procentowych NBP" – oświadczyła RPP.

Po poprzedniej redukcji stóp proc. we wrześniu (również o 25 pb.), którą RPP konsekwentnie określa jako "dostosowania", Rada informowała, że nastąpiło ono uwzględniając "kształtowanie się inflacji".

RPP w październiku podtrzymała, że dalsze decyzje Rady będą zależeć od nadchodzących informacji dotyczących perspektyw inflacji i aktywności gospodarczej, a NBP może interweniować na rynku walutowym.

Według RPP, czynnikami ryzyka dla niskiej inflacji (brak zmian w tym stwierdzeniu w porównaniu do września) pozostają kształt polityki fiskalnej, ożywienie popytu konsumpcyjnego oraz podwyższona dynamika płac.

Źródłem niepewności jest także poziom administrowanych cen nośników energii oraz dynamika inflacji na świecie, w tym w związku ze zmianami polityki handlowej najważniejszych gospodarek.

"NBP będzie kontynuował podejmowanie wszelkich niezbędnych działań w celu zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim w celu utrzymania inflacji na poziomie zgodnym z celem inflacyjnym NBP w perspektywie średnioterminowej" – dodano.

Zgodnie z szybkim szacunkiem GUS, roczny wskaźnik inflacji CPI we wrześniu 2025 roku wyniósł 2,9 proc. rdr. Biorąc pod uwagę dane GUS, RPP szacuje, że inflacja po wyłączeniu cen żywności i energii ukształtowała się na poziomie zbliżonym do sierpnia br., tj. 3,2 proc. rdr, przy wciąż podwyższonym rocznym wzroście cen usług.

RPP zauważyła, że w Polsce w sierpniu 2025 roku sprzedaż detaliczna i produkcja przemysłowa wzrosły w ujęciu rocznym, a produkcja budowlano-montażowa spadła.

"Jednocześnie – pomimo pewnego spadku – roczny wzrost wynagrodzeń w gospodarce narodowej w II kw. pozostał podwyższony" – wskazano.

RPP oceniła, co stanowi nowość w październikowym komunikacie, że dane z sektora przedsiębiorstw wskazują na stopniowe spowalnianie wzrostu płac.

Rada zauważyła, że inflacja w strefie euro jest zbliżona do celu inflacyjnego Europejskiego Banku Centralnego, przy czym inflacja bazowa jest nieco wyższa.

"W Stanach Zjednoczonych inflacja utrzymuje się powyżej celu Rezerwy Federalnej, przy rosnącej inflacji bazowej. Perspektywy aktywności i inflacji na świecie są obarczone niepewnością, w tym w związku ze zmianami polityki handlowej" – dodano. (PAP Biznes)

tus/ asa/