Choć większość analityków ekonomicznych nie oczekuje cięcia stóp na październikowym zebraniu Rady Polityki Pieniężnej, to mało kto byłby tą decyzją zdziwiony. W gruncie rzeczy pytanie nie odnosi się do tego, czy Rada w tym roku jeszcze obniży stopy, lecz kiedy to uczyni.

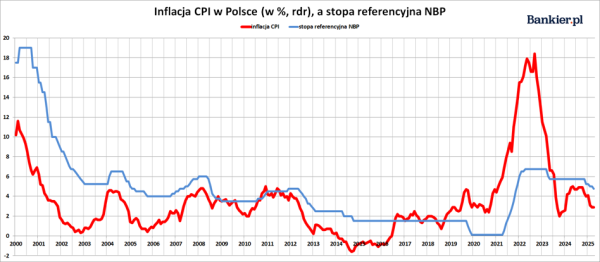

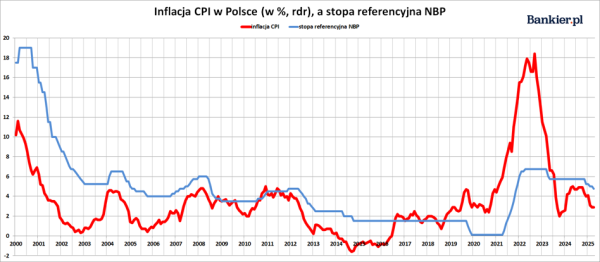

Mamy już za sobą trzy obniżki kosztu pieniądza w Narodowym BankuPolskim. W maju gremium decyzyjne wznowiło serię obniżek (choć samookreśliło to wtedy jako „dostosowanie”), obniżającoprocentowanie złotego od razu o 50 punktów bazowych (czyli pół punktuprocentowego). Była to wówczas pierwsza obniżka stóp NBP po przeszłopółtorarocznym okresie utrzymywania stopy referencyjnej na stałympoziomie.

I chociaż Rada oficjalnie wypierała się rozpoczęcia pełnegocyklu redukcji stóp procentowych, to realia szybko zanegowały ten przekaz. Wczerwcu Rada zrobiła „przerwę” i zachowała stopy bez zmian. Lecz w lipcu RPP zaskoczyła większość ekonomistów, nieoczekiwanie obniżając koszt kredytu o 25pb. W sierpniu tradycyjnie nie odbyło się „decyzyjne” posiedzenie Rady, zaśw wrześniu zgodnie z oczekiwaniami rynku stopy NBP zostały zredukowane o dalsze25 pb.

Trwa cykl łagodzenia polityki monetarnej w Polsce

Zatem jesteśmy w trakcie cyklu poluzowywania polityki pieniężnejNBP. W bieżącym roku stopy zostały obniżone już o 100 pb. i najprawdopodobniej to jeszcze nie finał. Rynkowy konsensus przewiduje jeszcze co najmniej jedno, 25-punktoweobniżenie w ciągu roku. W istocie wątpliwości budzi jedynie to, czy Rada zdecydujesię na kolejną redukcję już teraz, czy też zaczeka do listopada.

– Według naszych założeń, pozostawi je bez zmian na pułapie 4,75%,jednak szansa na obniżkę o 25pb jest naszym zdaniem bardzo wysoka –zaznaczyli w poniedziałkowym raporcie analitycy PKO BP. To nader wygodnepodejście, umożliwiające ogłoszenie prognostycznego sukcesu niezależnie odrezultatu październikowego posiedzenia Rady. Należy jednak przyznać, że prognozowanienastępnych działań RPP w bieżącym roku nie jest łatwe, a formułowanie tu jednoznacznychprognoz obarczone jest sporym ryzykiem błędu.

Jednak oficjalne stanowisko przewiduje, że na październikowymposiedzeniu Rada Polityki Pieniężnej utrzyma stopy procentowe bez zmian. – Spodziewamy się,że po zapoznaniu się z wynikami listopadowej projekcji RPP ponownie zredukujestopy procentowe o 25 pb. Uważamy, że dalsze obniżki stóp procentowych nastąpiąw marcu i maju 2026 r. (po 25 pb każda) i zakończą one cykl uelastyczniania politykipieniężnej ze stopą referencyjną na pułapie 4,00% – stwierdzaanalityk Credit Agricole Jakub Olipra.

– Zwalniający wzrost wynagrodzeń daje podstawę do przemyślenia przez RPPobniżki stóp procentowych już na październikowym posiedzeniu. Rada wielokrotniepodkreślała w ostatnim czasie, że najpoważniejszym zmartwieniem/ryzykiem, które uniemożliwiają przyspieszenie obniżek stóp, są podwyższona dynamika wynagrodzeń i inflacjibazowej – tak z kolei napisali ekonomiści Banku Pekao poopublikowaniu zaskakująco słabych danych z polskiego rynku pracy. Analitykówzaskoczyło wtedy tak mocne spowolnienie dynamiki wynagrodzeń – czyli aktualnie głównegonapędu inflacyjnego w Polsce.

– Obie kategorie są ze sobą powiązane – to właśnie wysokiekoszty pracy w sektorach usługowych w dużej mierze decydują o utrzymywaniusię inflacji bazowej na podwyższonym poziomie. Coraz wolniejszy wzrost wynagrodzeńpowinien więc przyczynić się do dalszych spadków inflacji bazowej – uzupełnili ekonomiściPekao.

Inflacja blisko celu, więc RPP może obniżać stopy?

Kluczowym argumentem przemawiającym za dalszym złagodzeniem polityki monetarnej jest niższa niż w poprzednich miesiącachinflacja CPI. Zarówno w sierpniu jak i we wrześniu wskaźnik cen towarów i usługkonsumpcyjnych (CPI) zanotował wzrost o 2,9%. Co prawda to nadal powyżej2,5-procentowego celu NBP, ale:

1) Od trzech miesięcy inflacja CPI zawiera się w ramach akceptowalnego (+/- 1pkt. proc.) odchylenia od celu (choć ciągle go przekracza)

2) Średni miesięcznywzrost CPI za ostatnie trzy miesiące wyniósł już tylko 0,17%. Przyutrzymaniu takiej tendencji przez następne 12 miesięcy za rok inflacja CPIwyniosłaby 2,02%

3) Wszelkie prognozy i projekcie pozwalająoczekiwać nieznacznego wyhamowania inflacji w kolejnych miesiącach

Ponadto na szybszą drogę redukcji stóp procentowychnaciska rząd – czyli reprezentant największego dłużnika w kraju, z szybko rosnącymdługiem publicznym i powiększającymi się kosztami jego obsługi. – Inflacja w Polscebardzo szybko opada – ostatni odczyt inflacji był poniżej 3 proc. – a stopyprocentowe są wciąż wysokie – uważa minister finansów Andrzej Domański (choćakurat we wrześniu inflacja CPI nie zmalała, ajej duży spadek w lipcu był efektem wygaśnięcia efektu bazy).

Z kolei głównym argumentem przemawiającym za brakiem wrześniowejobniżki stóp procentowych jest dotychczasowa postawa Rady, która do poluzowywaniapolityki monetarnej podchodziła raczej rozważnie. A ostrożność sugerowałabypoczekać z kolejnym cięciem stóp przynajmniej do listopada, kiedy to Rada zapoznasię z nową prognozą inflacyjną Narodowego Banku Polskiego.

Prognoza z lipca niezbyt sprzyja dalszejredukcji stóp procentowych. Założono w niej bowiem, że inflacja CPI wprawdzie spada nawet nieco poniżej 2,5% w drugiejpołowie 2027 roku, ale tylko przy założeniu stałych stópprocentowych! W prognozie przyjęto utrzymanie stawki WIBOR 3M na poziomie 5,37%do końca 2027 roku. Przecież wiemy, że to założenie już nieaktualne, ponieważobecnie WIBOR 3M wynosi 4,70%. Nie wiemy zatem, czy przy wyraźnie niższym poziomie stóp w NBP inflacja nadal będzie zmierzać do 2,5-procentowego celu. Rozsądniej byłoby zatem poczekać na nową prognozę i możliwe, że takie stanowisko przeważy w Radzie.

Tradycyjnie już znamy tylko dzień, ale nie godzinępublikacji decyzji Rady Polityki Pieniężnej. Z reguły Rada publikowała swojądecyzję w okolicach godziny 15:00. Na godzinę 16:00 w środę zaplanowana jestpublikacja oficjalnego komunikatu RPP wraz z uzasadnieniem wrześniowej decyzji.Natomiast istotniejsza od samego komunikatu powinna okazać się czwartkowakonferencja prasowa szefa RPP i zarazem przewodniczącego Rady AdamaGlapińskiego. Zwyczajowo rozpocznie się ona o 15:00.

Następne posiedzenie RPP zaplanowane jest na 4-5 listopada iwtedy też Rada będzie dysponowała nową prognozą inflacyjną NBP. Ostatnietegoroczne spotkanie Rady przewidziane jest na 2-3 grudnia. W przeszłościgrudniowe posiedzenia RPP wyjątkowo rzadko przynosiły jednak zmiany stópprocentowych.