Grudzień był kolejnym miesiącem, w którym kwoty płacone za mieszkania spadały – taki wniosek można wysnuć z najnowszego odczytu indeksu urban.one przygotowanego dla Bankier.pl przez Cenatorium. Powód? Ten sam, co w poprzednich miesiącach, czyli podaż przewyższająca popyt.

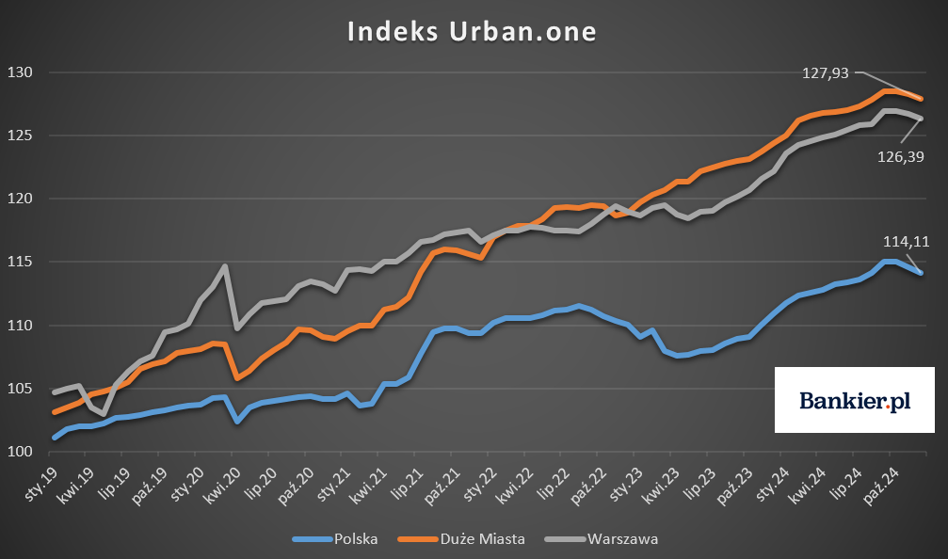

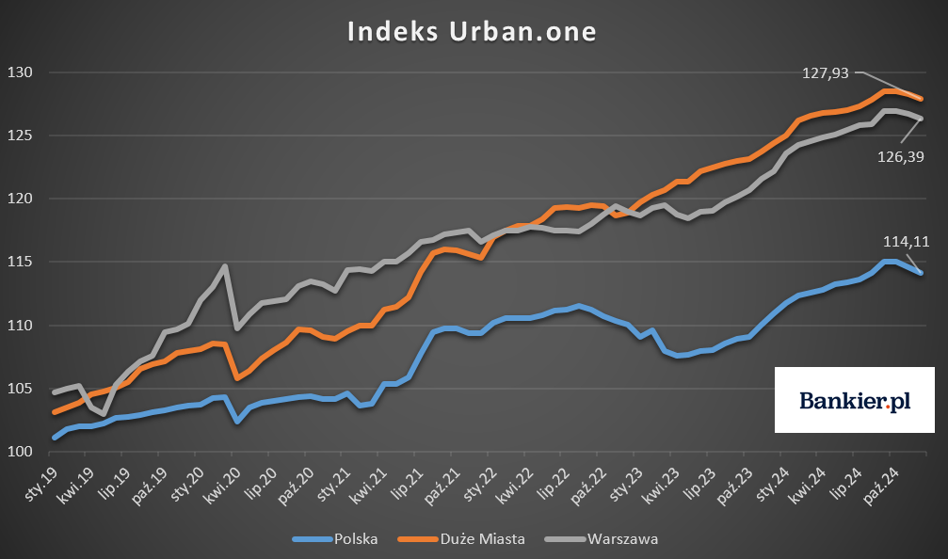

W grudniu odczyt indeksu urban.one dla całej Polski wyniósł 114,11 pkt. i był o 0,48 pkt. niższy niż miesiąc wcześniej. Biorąc pod uwagę cały ostatni kwartał 2024 r., odczyt indeksu obniżył się o 0,9 pkt. i wrócił do poziomu z sierpnia.

– Na schłodzenie popytu i odbudowę podaży złożyły się m.in. utrzymujące się wysokie stopy procentowe oraz niepewność związana z nowym programem mieszkaniowym – ocenia Małgorzata Wełnowska, starszy analityk ds. rynku nieruchomości w Cenatorium. – Dla sprzedających rynek stał się bardziej wymagający. Dla kupujących pozytywnym skutkiem tej sytuacji jest większa oferta mieszkaniowa oraz stabilizacja cen. Obecnie trudno dostrzec impuls, który spowodowałby nagły wzrost cen mieszkań w skali ogólnokrajowej – dodaje.

Bankier.pl

Jak zauważa Marcin Krasoń, ekspert Otodom Analytics, choć deweloperzy będą temu przeciwdziałać, w nadchodzących miesiącach oferta zwiększy się jeszcze mocniej.

– Poza wyższą liczbą mieszkań oddawanych, co związane jest z liczbą budów rozpoczynaną w poprzednich kwartałach, 2025 r. będzie okresem spadku liczby nowych budów i wydawanych deweloperom pozwoleń, co związane jest z rekordowo wysoką ofertą na rynku pierwotnym – mówi Marcin Krasoń.

Zgodnie z danymi Głównego Urzędu Statystycznego, w 2024 r. deweloperzy rozpoczęli budować 152,5 tys. mieszkań – o ok. 33 proc. więcej zarówno niż w 2023 jak i 2022 r. Więcej nowych budów rozpoczęto jedynie w rekordowym pod tym względem 2021 r.

Nieprzerwanie od ponad czterech lat rośnie jednak różnica między liczbą pozwoleń a rozpoczynanymi budowami mieszkań przez deweloperów.

Podaż ucieka popytowi

Spadek liczby rozpoczynanych budów, zdaniem ekspertów zajmujących się rynkiem nieruchomości, będzie widoczny zwłaszcza w dużych miastach. Grudniowy odczyt indeksu dla największych polskich rynków, z wyjątkiem Warszawy, czyli Krakowa, Wrocławia, Poznania, Łodzi i Trójmiasta był o 0,34 pkt niższy niż w listopadzie i spadł do 127,93 pkt. Był to najmocniejszy miesięczny spadek od ponad dwóch lat.

W dół powędrował także indeks urban.one liczony dla Warszawy, który w grudniu wyniósł 126,93 pkt. (-0,37 pkt. m/m). Choć w obu przypadkach odczyty były o kilka punktów wyższe niż przed rokiem, to ostatnie miesiące wskazują, że IV kw. 2024 r. stał pod znakiem spadków kwot płaconych za mieszkania.

Rośnie za to różnica między podażą a popytem. Zgodnie z danymi Cenatorium, w IV kw. 2024 r. deweloperzy działający na siedmiu największych polskich rynkach (Warszawa, Kraków, Wrocław, Łódź, Poznań i Trójmiasto) wprowadzili do oferty 11,6 tys. mieszkań. W tym czasie sprzedali 9,3 tys. lokali. Dostępna oferta zwiększyła się tym samym do 54,5 tys. mieszkań.

Rynek wtórny też pod presją spadku cen

Stawki spadają także na rynkach wtórnych. Na kontynuację obniżek cen, zapoczątkowanych w III kw. 2024 r., po wygaśnięciu wpływu na rynek „Bezpiecznego kredytu 2 proc.”, wskazują m.in. opisywane przez nas ostatnio dane Metrohouse i Credipass. Zgodnie z nimi średnie ceny transakcyjne w największych polskich miastach obniżyły się w ciągu ostatniego kwartału 2024 r. od niespełna 1 do 6 proc. W odwrotnym kierunku powędrowały możliwości negocjacyjne. Zwiększyła się także skłonność sprzedających do obniżania ceny jeszcze w trakcie ekspozycji ogłoszenia.