Holandia przeżywa obecnie bardzo poważny kryzys mieszkaniowy. Warto opisać jego przyczyny, które są również rezultatem działań polityków.

Największy uniwersytet ostrzegający zagranicznych studentów przed brakiem mieszkań i zdesperowani najemcy płacący agentom po kilka tysięcy euro łapówki – taki obraz sytuacji mieszkaniowej w Holandii wyłania się z niedawnych doniesień tamtejszych mediów.

Kraj tulipanów od dawna miał problemy związane z deficytem mieszkań, ale tak źle jak obecnie jeszcze nie było. Eksperci portalu RynekPierwotny.pl postanowili opisać przyczyny kryzysu w kraju, który jest znany z aktywnej i jednocześnie specyficznej roli państwa na rynku mieszkaniowym.

Warunki demograficzne nie pomagają mieszkaniówce

Warto oczywiście mieć świadomość, że Holandia cechuje się pewnymi ogólnymi uwarunkowaniami, które wpływają negatywnie na dostępność mieszkań. Chodzi między innymi o drugą najwyższą w Unii Europejskiej gęstość zaludnienia (aż 513 osób/km2) i bardzo duży poziom urbanizacji (aż 93% ludności miejskiej według danych Banku Światowego). Nie zapominajmy również o ciągłym wzroście populacji. W 2001 r. Holandia liczyła niecałe 16,0 mln mieszkańców. Obecnie analogiczny wynik oscyluje na poziomie 17,6 mln.

Polityka holenderskiego rządu stymulowała rynek kredytów

Oczywistym wydaje się fakt, że w takich warunkach demograficznych i przestrzennych prowadzenie polityki mieszkaniowej jest trudne. Niemniej jednak pojawiają się głosy kwestionujące niemal całą powojenną politykę mieszkaniową w Holandii. Przykładem jest raport Międzynarodowego Funduszu Walutowego pod tytułem „Housing Supply in the Netherlands: The Road to More Affordable Living”. To opracowanie wskazuje na dwa główne „grzechy” holenderskiej polityki mieszkaniowej:

- mocna stymulacja rynku kredytów mieszkaniowych poprzez korzystne odliczenia podatkowe, która skutkowała wzrostem cen metrażu i zadłużenia hipotecznego do niebezpiecznego poziomu;

- długotrwała marginalizacja prywatnego wynajmu sprawiająca, że osoby niezakwalifikowane do korzystania z budownictwa społecznego i niemogące zaciągnąć kredytu mieszkaniowego mają bardzo ograniczony wybór.

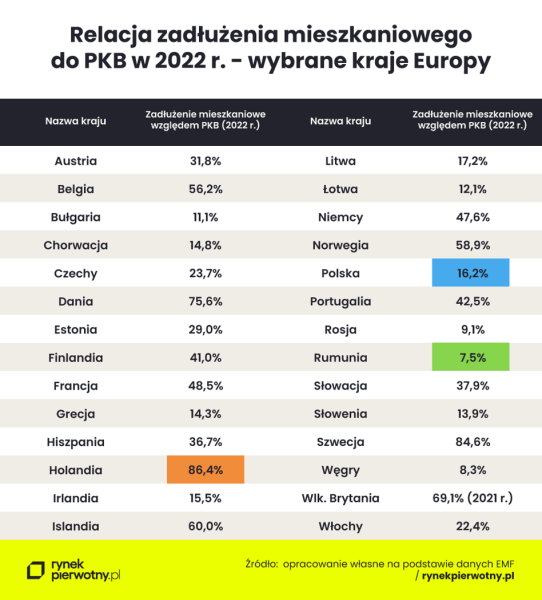

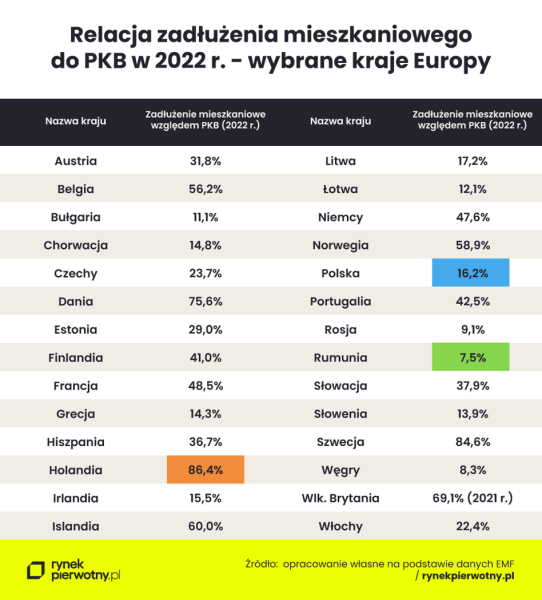

W kontekście pierwszego z powyższych punktów warto zwrócić uwagę na tabelę przygotowaną przez ekspertów portalu RynekPierwotny.pl. To zestawienie wskazuje, że w 2022 r. zadłużenie mieszkaniowe Holendrów wynosiło aż 86% PKB. Był to najwyższy wynik w grupie badanych krajów Europy. Eksperci RynekPierwotny.pl podkreślają również, że Holandia przez lata była znana z wysokiego poziomu LtV nowych kredytów mieszkaniowych. Dwadzieścia lat temu tamtejsze kredyty na 110% wartości lokum nie stanowiły rzadkości. Pomimo późniejszych ograniczeń, w latach 2016-2018 holenderskie nowe hipoteki cechowały się drugim najniższym w UE przeciętnym wkładem własnym (dwukrotnie mniejszym niż w przypadku Polski).

Lokum z niskim czynszem już nie dla przeciętnego Holendra?

Ciekawym aspektem polityki mieszkaniowej Holandii jest jej swoista dwubiegunowość. Pamiętajmy, że ten kraj nadal posiada największy w UE zasób mieszkań społecznych (ok. 30% lokali i domów). Przez długi czas holenderskie spółdzielnie mieszkaniowe mogły wynajmować tanie lokale również rodzinom i singlom ze średnim dochodem. Zmiany wprowadzono w 2011 r. na skutek konfliktu z UE dotyczącego zasad konkurencji na rynku mieszkaniowym.

Modyfikacje polegające m.in. na wprowadzeniu limitów dochodu nie poprawiły jednak dostępu do mieszkań z niskim czynszem. W 2021 r. więcej niż 25% holenderskich gmin cechowało się ponad siedmioletnim czasem oczekiwania na lokum z preferencyjnym czynszem. W przypadku Amsterdamu średni wynik wynosił około 14 lat. Jeszcze gorzej było na terenie prowincji Noord-Holland, gdzie czas oczekiwania na społeczne lokum przekraczał nawet 14 lat.

Rząd Holandii próbuje opanować bardzo trudną sytuację

W odpowiedzi na opisywany kryzys specjalne rekomendacje opublikował holenderski bank centralny. De Nederlandsche Bank dwa lata temu zaproponował m.in. zwiększenie roli prywatnego najmu i wprowadzenie wymogu związanego z wkładem własnym min. 10% przy kredytach mieszkaniowych. Zalecenia zakładały też urealnienie stawek podatku od nieruchomości i rezygnację z ulgi podatkowej dla rodziców przekazujących dzieciom darowizny na mieszkanie. Komisja Europejska w swoim krótkim raporcie (The Dutch Housing Crisis: increasing social unrest while the incremental measures taken are insufficient) zwróciła natomiast uwagę, że przyczyny kryzysu są złożone. W związku z tym nie ma prostych recept na poprawę sytuacji.

Społeczne niezadowolenie sprawiło, że rok temu holenderski rząd zawarł z prowincjami umowę zakładającą budowę ponad 900 000 mieszkań do końca 2030 r. (głównie przez deweloperów i spółdzielnie mieszkaniowe). Ponad jedną czwartą tego zasobu mają stanowić mieszkania społeczne z niskim czynszem. Na realizację opisywanego celu przeznaczono 11 mld euro z budżetu centralnego.

Niedawne doniesienia wskazują jednak, że w 2023 r. nie udało się zrealizować zakładanego celu na poziomie 100 000 nowych mieszkań – zabrakło bowiem ok. 10 000 lokali. Rodzi się pytanie, jak na wyniki budowlane będą wpływać niekorzystne zmiany podatkowe i regulacyjne dla prywatnych wynajmujących oraz zwiększone wymogi co do energochłonności budynków.

Andrzej Prajsnar