Drugą sesję z rzędu marazmowi na giełdowym parkiecie towarzyszyły niskie obroty. Wygląda na to, że inwestorzy zrobili sobie urlop i pozostawili GPW samej sobie. Efektem były spadki „wygenerowane” w ostatniej godzinie handlu.

Już w poniedziałek mogliśmy kręcić nosem, że na warszawskim parkiecie niewiele się dzieje i że rynkowi brakuje obrotów. Cóż, we wtorek było podobnie, a może nawet i gorzej. WIG osunął się o 1,07% przy wartości obrotu podliczonego na 927 milionów złotych. Co gorsza, przy braku reakcji ze strony popytowej ponownie zbliżyliśmy się do linii średnioterminowego wsparcia.

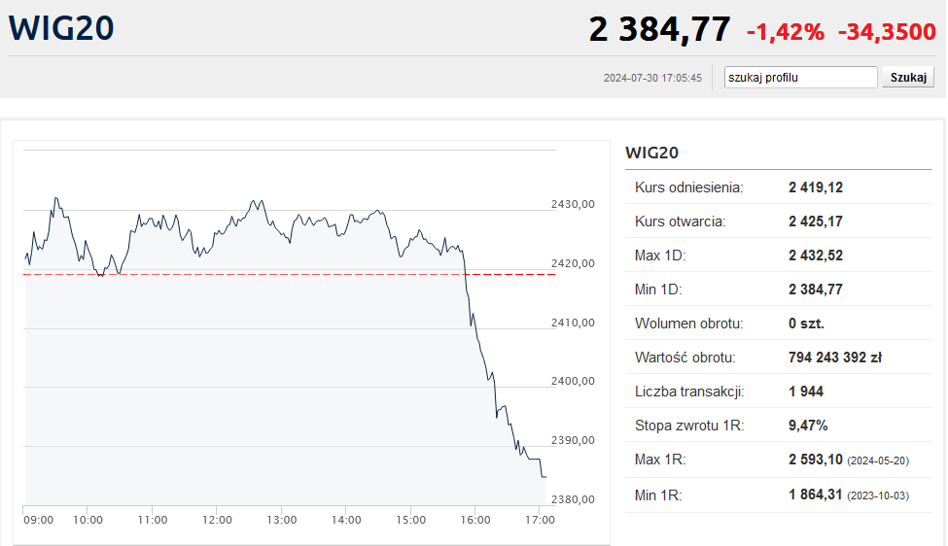

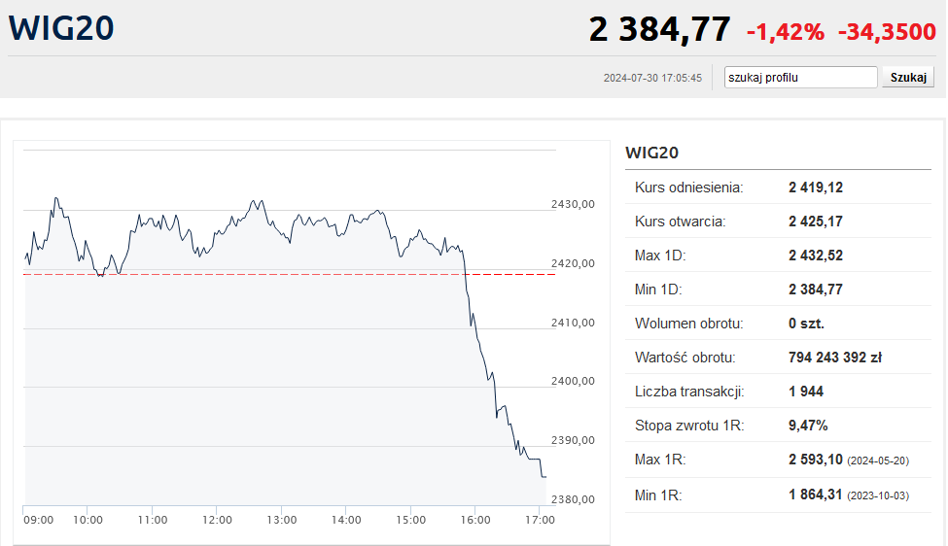

WIG20 przez większość dnia utrzymywał się tuż nad kreską, ale w ostatniej godzinie handlu runął w dół, bo zamknąć dzień stratą 1,42% i na poziomie 2 384,77 punktów.

Handel jak zwykle koncentrował się na największych spółkach. To na WIG20 przypadło ponad 85% wartości obrotów. W gronie 20 największych spółek maruderami dnia okazały się walory Aliora i Budimeksu, które przeceniono po przeszło 3% i do najniższego poziomu od stycznia.

Kolejnego spadku zaznały też papiery LPP (-2,2%), które z kolei były najtańsze od kwietnia. Na krawędzi lipcowego minimum balansowały notowania Dino (-2,3%). Z kolei pod względem wartości obrotów (prawie 120 mln zł) wyróżniły się akcje Allegro, które zyskały 0,4%. Po ok. 1,5% podniosły się notowania Cyfrowego Polsatu oraz Pepco.

W tzw. drugiej linii nadal drożały walory PKP Cargo, których notowania wzrosły o 5,9%. Od maja notowania kolejowego przewoźnika wzrosły już o przeszło połowę. Inwestorzy najwyraźniej mają nadzieję, że pogrążona w głębokim kryzysie spółka dzięki głębokiej restrukturyzacji wyjdzie jednak na prostą. Z tegorocznych minimów odbijał także kurs Banku Handlowego (+2,1%). Cały mWIG40 osunął się o 0,09%. Pod kreską (-0,33%) dzień zakończył także sWIG80. Na szerokim rynku spółek zniżkujących było o połowę więcej niż rosnących.

Ponownie mieliśmy do czynienia z sytuacją, gdy spadkom na warszawskim parkiecie towarzyszył względny spokój na rynkach bazowych. Poza londyńskim FTSE100 główne indeksy w Europie kończyły wtorkową sesję na solidnych plusach. Początek regularnego handlu na Wall Street był neutralny, ale później Nasdaq zaczął zniżkować o ok. 1%. To wystarczyło, aby w ostatniej godzinie handlu WIG20 spadł o ponad 1,5%.

Na odcinku makroekonomicznym zobaczyliśmy nieco lepsze od oczekiwań dane z europejskiej gospodarki. PKB strefy euro w II kwartale wzrósł o 0,3% kdk, notując drugi z rzędu kwartał ekspansji ekonomicznej. Znów zawiodły za to Niemcy. Według wstępnych danych największa gospodarka Europy nieoczekiwanie skurczyła się o 0,1%, choć zdaniem ekonomistów miała odnotować wzrost w tej właśnie skali. Na dodatek w lipcu niemiecka inflacja CPI równie nieoczekiwanie wzrosła. Zaskakująco dobrze wypadły za to dane o PKB Hiszpanii oraz Francji.

Patrząc na wszystko w szerszym kontekście widać, że kapitał polskich inwestorów indywidualnych od dłuższego czasu płynie przede wszystkim do obligacji skarbowych. Na rynku papierów skarbowych trwa hossa, a napływy do krajowych TFI biją wszelkie rekordy. Sporą popularnością cieszą się także detaliczne obligacje Skarbu Państwa.

W takim układzie WIG i WIG20 pozostają na łasce zagranicznego kapitału, który od kilku tygodni najwyraźniej prowadzi własną grę i być może wycenia wzrost ryzyka geopolitycznego związanego z rozwojem sytuacji na froncie rosyjsko-ukraińskim czy też prawdopodobną zmianę władzy w Białym Domu. Do tego mamy niezbyt zachwycające dane napływające z polskiej gospodarki, które już skłoniły pierwszych ekonomistów do obniżenia tegorocznej prognozy wzrostu PKB.

Giełdowy konkurs o duże pieniądze. Inwestuj, graj i wygraj z Bankier.pl i GPW

Spróbuj swoich sił w inwestowaniu na giełdzie nie ryzykując prawdziwych pieniędzy i wygraj atrakcyjne nagrody – to wakacyjna propozycja od Bankier.pl i Giełdy Papierów Wartościowych w Warszawie.

WIĘCEJ…

KK