Średnia wartość pożyczki hipotecznej to już ponad 450 tys. zł. Rynek kredytów mieszkaniowych nabiera tempa, a suma nowych umów wzrosła rok do roku o przeszło 50%. W ostatnim raporcie AMRON-SARFiN pojawia się wyraźna prognoza – ten rok będzie wyjątkowy.

Obniżka stóp procentowych, ustabilizowanie się cen na rynku nieruchomości, polepszeniezdolności kredytowej przyszłych klientów. Ten zbiór czynników z pewnością musiałwzbudzić ruch na rynku kredytów hipotecznych i tak się stało. W ostatniej odsłonie raportu AMRON-SARFiN, podsumowującej trzeci kwartał roku, wspomina się o „przyspieszeniu po obudzeniu”.

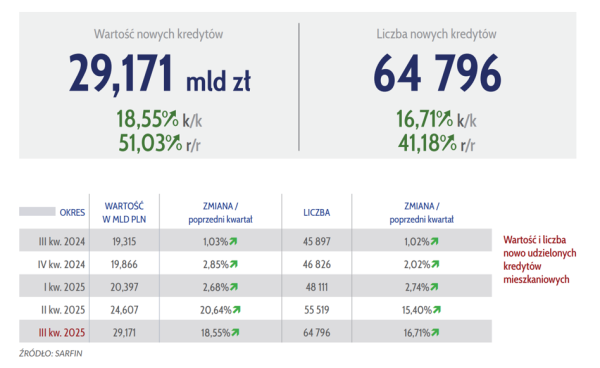

W okresie od lipca do września banki przyznały 64,7 tys.nowych kredytów na mieszkanie. To oznacza podwyżkę o 16,7 proc. w porównaniudo poprzedniego kwartału i o 41,1 proc. w stosunku do identycznego okresu rokuuprzedniego.

AMRON

W kwestii wartościowej progresje są jeszcze bardziejwyraźne. Do kredytobiorców powędrowało w III kw. 2025 r. 29,1 mld złwsparcia finansowego. To o 18,5 proc. więcej niż w okresie od kwietnia do czerwca i aż o51,3 proc. więcej niż w III kw. 2024 r. Jest niemal pewne, iż 2025 r. okażesię najlepszym rokiem w historii rynku pod względem wielkości finansowania. Zostanieprzekroczona bariera 100 mld zł i rekord niepobity od czasu boomu hipotecznego z 2021r.

Portfele banków wciąż się zmniejszają

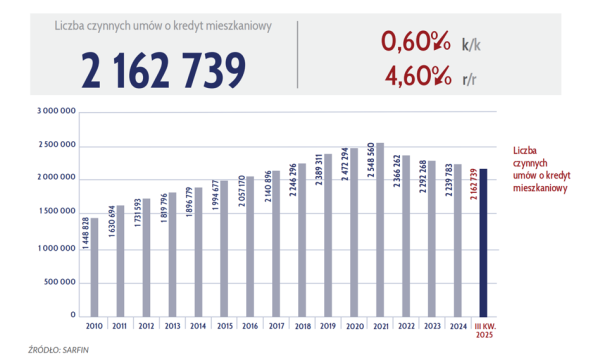

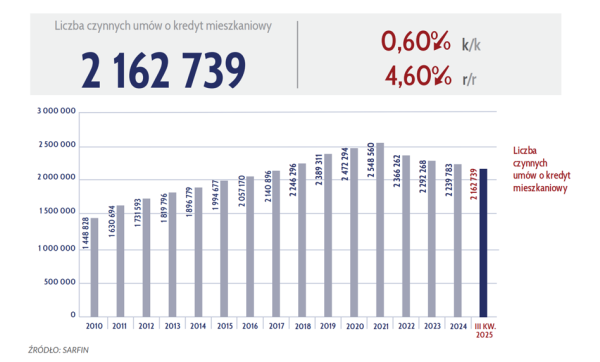

Po raz kolejny w raportach AMRON pojawia się jednakże argumentpotwierdzający przeciwstawny trend. Obok cyfr potwierdzających duże zainteresowaniekredytami, znajdziemy tam dane świadczące o „redukcji zadłużenia” gospodarstwd domowych. Ilość aktywnych kredytów mieszkaniowych stale maleje, osiągającna koniec III kw. 2025 r. poziom 2,16 mln transakcji. To o 4,6 proc. mniej niż było wportfelach banków w analogicznym okresie 2024 r.

AMRON

Polacy wciąż prędzej spłacają raty, niż zaciągają nowe.Pod względem wartościowym sytuacja jest jednakże odmienna. Portfelkredytów mieszkaniowych wzrósł o 2,76 proc. rok do roku i 1,26 proc. kwartał dokwartału. Poziom długu z tytułu hipotek wynosił na koniec września 506,8 mldzł.

To zjawisko jest rezultatem m.in. powiększającej się wartości średniejhipoteki. Nowe kredyty udzielane są na coraz większe kwoty. W III kw. 2025 r.średnia kwota widniejąca w kontrakcie minęła pułap 450 tys. zł. Rok temu wynosiła ok. 420 tys. zł.

AMRON-SARFiN

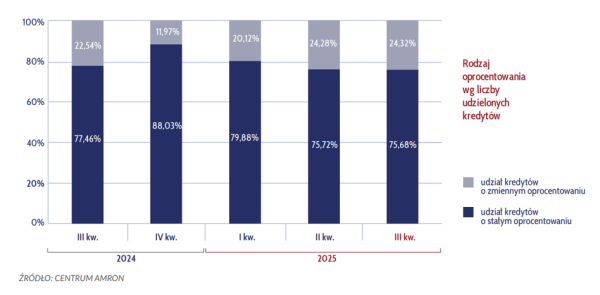

Spadające stopy nie zmieniły preferencji

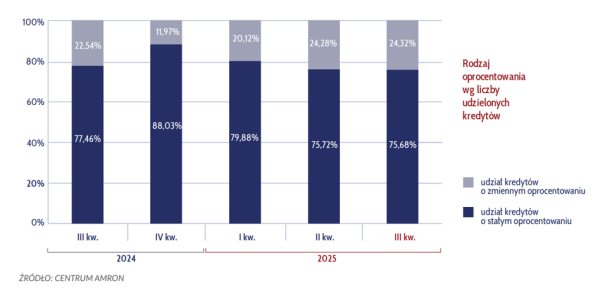

W raportach AMRON regularnie pokazywane są unikalne dane odnośnie strukturysprzedaży hipotek. Jednym z ciekawszych elementów nadal pozostaje rodzajoprocentowania wybierany przez nowych klientów. W III kw. 2025 r. w dalszym ciągupreważają kredyty z czasowo stałym oprocentowaniem.

AMRON

Należy pamiętać, iż jeszcze parę lat temu ten rodzaj hipotek byłjedynie częścią rynku. Obecnie jego udział w sprzedaży wynosi ponad 75proc. pod względem ilościowym i wartościowym. W porównaniu z II kw. roku, w którym zaczęły się obniżki stóp procentowych, zmiany w upodobaniach są minimalne. W danych AMRON nie widać większego zainteresowania zmiennym oprocentowaniem kredytów, pomimodogodnych, jakby się zdawało, warunków dla tego typu produktów.

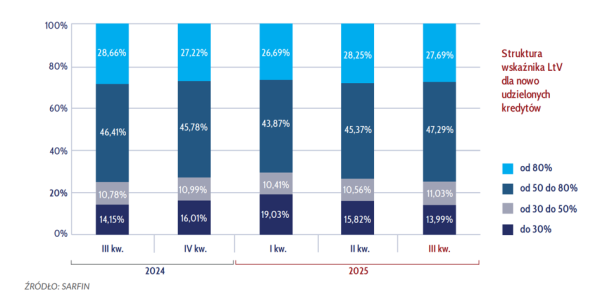

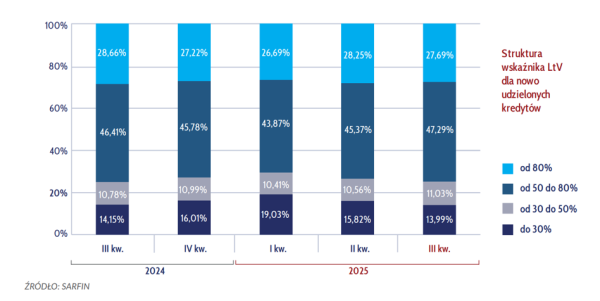

Prawie połowa sprzedaży ze sporym wkładem własnym

W strukturze świeżo przyznanych kredytów hipotecznych nie pojawiłysię znaczące zmiany odnośnie wskaźnika LTV. Procent umów z wkładem własnymponiżej 20 proc. jest niezmienny, bliski 27-28 proc.

AMRON

Nieznacznie powiększyła swoje udziały kategoria hipotek z wkłademwłasnym od 20 do 50 proc. Odpowiadały one w zakończonym kwartale za 47,2 proc.sprzedaży.

AMRON-SARFiN

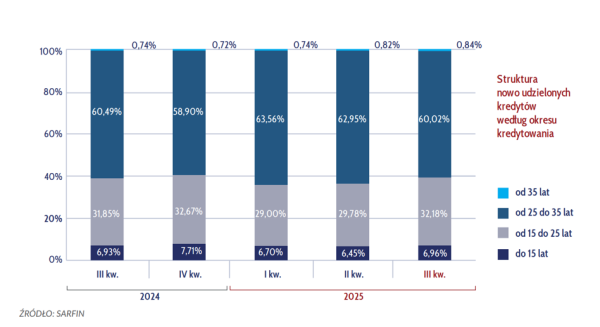

Dość małe zmiany zaszły dodatkowo odnośnie preferowanego okresu kredytowania. W 2025 r. stopniowo wzrastało zainteresowaniekredytami z okresem spłaty od 15 do 25 lat. Ich udział powiększył się z ok. 29 proc. dopowyżej 32 proc. sprzedaży. Zmniejszył się w tym czasie udział hipotek przyznawanychna dłuższe terminy, lecz w dalszym ciągu 60 proc. nowych umów zakłada spłatę w przedziale25-35 lat.