Wciąż bogata paleta lokali mieszkalnych powoduje, że nabywcy nie forsują transakcji, a na rynku zapanowała równowaga. Według specjalistów, następne okresy będą jednak cechować się lekkim podniesieniem cen, na co wpływ będzie miał powiększający się popyt, zwłaszcza wśród kupujących korzystających z kredytów hipotecznych.

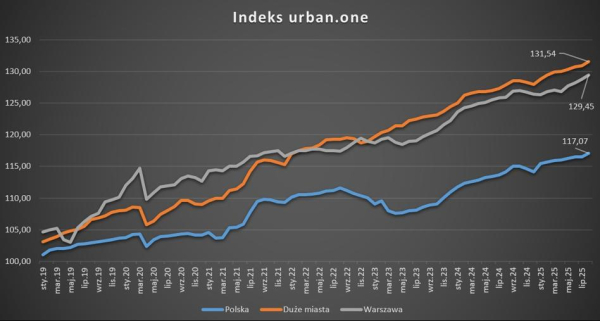

We wrześniu, tak samo jak w innych miesiącach III kw. 2025 r., odczyt indeksu urban.one dla całej Polski wzrósł do 117,52 pkt (+0,45 pkt m/m). W perspektywie rocznej był wyższy o 2,51 pkt. Bardziej zauważalnie o – 0,71 pkt do 132,25 pkt – podniósł się natomiast odczyt indeksu uwzględniającego sytuację na czołowych polskich rynkach mieszkaniowych z pominięciem Warszawy, czyli w Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi.

Zapotrzebowanie na kredyty wzrasta, postęp podaży spowalnia

Bardziej szczegółowe informacje, w ocenie ekspertów działających na rynku nieruchomości, wskazują jednak na jeszcze mocniejsze ustabilizowanie.

– Wrzesień zaprezentował pierwsze wyraźne symptomy stabilizacji na rynku nieruchomości po kilku miesiącach poprawek i obniżek cen. W większości sporych miast poziomy cen ofertowych mieszkań wyrównały się, a inwestorzy na nowo zaczęli obmyślać projekty z myślą o realizacji w latach 2026–2027 – ocenia Wojciech Płoński, starszy analityk ds. rynku nieruchomości w Cenatorium.

Bankier.pl na podstawie danych Cenatorium

O ile w minionych miesiącach to podaż wyraźnie górowała nad popytem, o tyle we wrześniu obie tendencje zaczęły dążyć w stronę stabilizacji. Zainteresowanie lokalami dało się zauważyć wśród kupujących na kredyt. Wedle danych Biura Informacji Kredytowej, we wrześniu w Polsce sfinansowano 23,8 tys. kredytów mieszkaniowych na łączną kwotę 10,7 mld zł.

W odniesieniu do liczby udzielonych kredytów odnotowano wzrost o 52,6 proc. w ujęciu rocznym. Był to również najlepszy miesiąc od lutego 2024 r., a więc ostatniej fazy realizacji wniosków w oparciu o program „Bezpieczny kredyt 2 proc.”. Kwota udzielonego finansowania była z kolei o 62,1 proc. wyższa niż przed rokiem, jak również wyższa niż we wspomnianym lutym 2024 r.

Wspomnijmy również, że jednocześnie PKO Bank Hipoteczny zapoczątkował emisję hipotecznych listów zastawnych o wartości 1 mld zł, pierwszy raz udostępniając je inwestorom indywidualnym.

– Rynek kredytów mieszkaniowych osiągnął najwyższy poziom w historii, stymulowany przez rosnącą zdolność kredytową i poprawę nastrojów gospodarstw domowych – zauważa Wojciech Płoński. – Listy zastawne to z kolei istotny krok w kierunku progresu krajowego rynku finansowania hipotecznego i dywersyfikacji źródeł kapitału w obszarze mieszkaniowym. W następnych miesiącach można oczekiwać stopniowego ożywienia zapotrzebowania kredytowego – prognozuje.

Kupujący wyczekują, ale obawiają się zwyżki cen?

Uwzględniając również kupujących mieszkania za gotówkę, popyt utrzymuje się na przeciętnym poziomie.

– Mimo że odczucia konsumentów uległy poprawie w zestawieniu z początkiem roku, to ich gotowość do dokonywania większych zakupów nie wzrosła w widoczny sposób, czego dowodzi chociażby wskaźnik koniunktury konsumenckiej publikowany przez Główny Urząd Statystyczny. Lokale czekają, a konsumenci kalkulują, a popyt rusza, lecz powoli – uważa Barbara Bugaj, główny analityk SonadHome.

Jak dodaje, rosnący popyt wynika także z powiększającego się przekonania kupujących, że ceny mieszkań mogą zacząć się podnosić wraz z nasileniem się popytu oraz poprawą dostępności kredytów.

– Aktualnie dane cenowe nie oddają jeszcze dających się zauważyć zmian w tym zakresie. Propozycja mieszkaniowa dostępna dla kupujących wciąż jest bogata. Wedle danych SonarHome, w trzecim kwartale 2025 roku podaż lokali mieszkalnych wzrastała w większości miast. Ze wszystkich czołowych rynków jedynie w Warszawie odnotowano zniżkę liczby ogłoszeń sprzedaży mieszkań o 3 proc. w zestawieniu kwartalnym – mówi Barbara Bugaj.

Jak w międzyczasie prezentują się oczekiwania cenowe sprzedających? Według najnowszych informacji pochodzących z tzw. monitoringu cen prowadzonego przez Cenatorium, we wrześniu we Wrocławiu, Krakowie i Łodzi, po wcześniejszych korektach, stawki delikatnie podskoczyły – od 0,5 do 1 proc. m/m. W skali roku wciąż jest jednak o parę procent taniej. Ze zwyżkami w odniesieniu do września 2024 r. mieliśmy do czynienia z kolei w Poznaniu (+1,9 proc. r/r) i szczególnie Gdańsku, gdzie przeciętne oczekiwania sprzedających podniosły się o 8 proc. r/r.

W Warszawie dalsze podwyżki cen, choć umiarkowane

Wrześniowe odbicie stawek miało miejsce także w Warszawie, gdzie jednak w ujęciu rocznym sytuacja na obu rynkach była odmienna. O ile wycena nowych mieszkań wzrosła o 3,6 proc. r/r, o tyle średnie kwoty oczekiwane na rynku wtórnym spadły w tym okresie o ponad 3,5 proc.

Jak jednak twierdzi Wojciech Płoński, do zwyżki stawek na rynku pierwotnym, którą zanotowano we wrześniu, przyczyniła się sztucznie m.in. jawność cen.

– Wzrost ten wynikał m.in. z upublicznienia cen luksusowych apartamentów w Śródmieściu i na Woli, gdzie stawki przekraczają 30 tys. zł/mkw. – komentuje Płoński.

Tak czy inaczej, w opinii ekspertów, w kolejnych kwartałach stawki w stolicy powinny w niewielkim stopniu, ale jednak rosnąć, na co wskazuje m.in. odczyt indeksu urban.one dla stolicy, który we wrześniu zbliżył się do 130 pkt, zatrzymując się na 129,83 pkt (+0,38 pkt m/m i +2,89 pkt r/r).