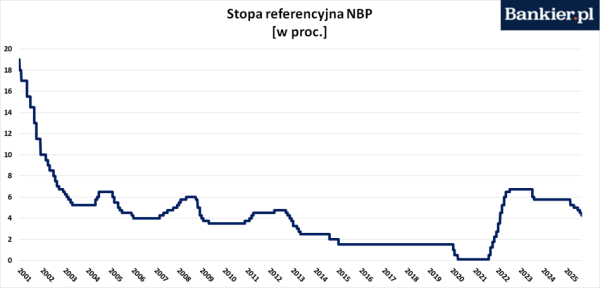

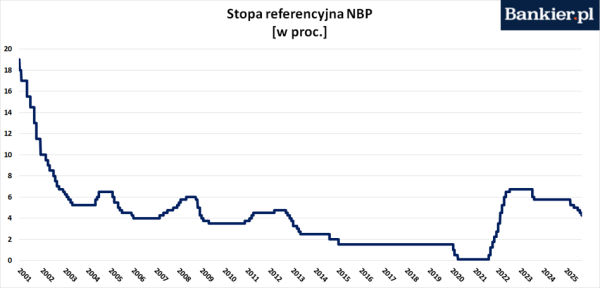

Rada Polityki Pieniężnej tym razem nie zaskoczyła ekonomistów i zgodnie z oczekiwaniami zredukowała stopy procentowe NBP o ćwierć punktu procentowego. Była to już czwarta tego typu decyzja z rzędu, prowadząca do spadku oprocentowania kredytów i lokat bankowych.

Na podstawie rezolucji Rady Polityki Pieniężnej z dnia 5 listopada 2025 roku, pułapy procentowe Narodowego Banku Polskiego ukształtują się w następujący sposób:

- stopa referencyjna 4,25% w ujęciu rocznym;

- stopa lombardowa 4,75% w skali roku;

- stopa depozytowa 3,75% rocznie;

- stopa redyskontowa weksli 4,30% w wymiarze rocznym;

- stopa dyskontowa weksli 4,35% w ujęciu rocznym.

W każdym z tych przypadków mówimy o redukcji o 25 punktów bazowych, czyli o jedną czwartą punktu procentowego. Taka decyzja była dość powszechnie antycypowana przez rynek. W badaniu PAP Biznes 18 spośród 20 ankietowanych instytucji przewidywało obniżkę o 25 punktów. Jedynie dwóch ekonomistów prognozowało utrzymanie stóp procentowych na niezmienionych poziomach.

Po listopadowej redukcji pułapy procentowe w Narodowym Banku Polski są najniższe od 3,5 roku. Była to już piąta w bieżącym roku obniżka stóp procentowych w Polsce. Pierwsza z nich miała miejsce w maju, kiedy to RPP po blisko półrocznym okresie stabilności ceny pieniądza, zadecydowała się od razu na znaczącą, bo aż 50-punktową redukcję.

W czerwcu Rada „odpoczywała” i podtrzymała stopy bez zmian. Następne cięcie – zaskakujące dla większości ekonomistów – 25 pb. – nastąpiło w lipcu, a kolejne (tym razem oczekiwane przez rynek) urzeczywistniło się we wrześniu. Redukcje były kontynuowane również w październiku, kiedy to Rada obniżyła stopy wbrew prognozom większości analityków. W efekcie, łączny rozmiar poluzowania polityki monetarnej w Polsce od początku roku osiągnął 150 pb. Jest to w związku z tym dość dynamiczny cykl obniżek, a nie żadne tam anonsowane przez Radę „dostosowanie” stóp procentowych.

Większość ekonomistów, jak również strona rządowa, są zgodni co do tego, że stopy procentowe w Polsce są obecnie zbyt wysokie w relacji do inflacji i koniunktury gospodarczej. Rynkowy konsensus zakłada, że cykl łagodzenia polityki monetarnej w Polsce zakończy się w roku 2026 ze stopą referencyjną NBP na poziomie 3,50-4,00%. Warto mieć świadomość, że wszelkiego rodzaju prognozy obarczone są bardzo dużym ryzykiem pomyłki.

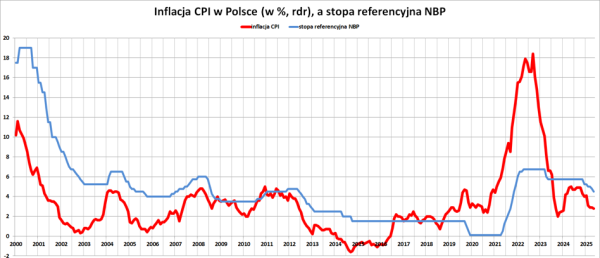

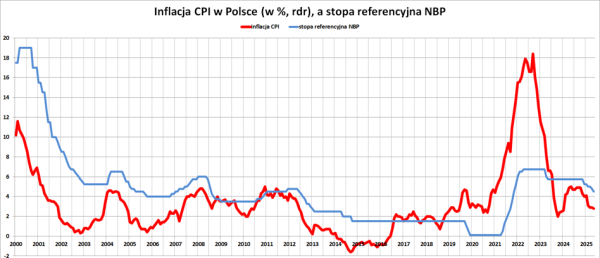

Nadal mamy również do czynienia z sytuacją, w której inflacja CPI przewyższa 2,5-procentowy cel Narodowego Banku Polskiego. W październiku wyniosła ona 2,8% w ujęciu rocznym – wynika z szybkiego szacunku GUS. Wprawdzie był to czwarty miesiąc z rzędu, w którym inflacja CPI zawiera się w przedziale dopuszczalnego (+/-1 pkt. proc.) odchylenia od celu, to jednak wciąż jest to więcej niż preferowane przez NBP 2,5%.

Z komunikatu Rady Polityki Pieniężnej

Rada zaznajomiła się z wynikami listopadowej projekcji inflacji i PKB z modelu NECMOD. Zgodnie z tą projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 15 października 2025 roku – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 3,6 – 3,7% w roku 2025 (wobec 3,5 – 4,4% w projekcji z lipca br.), 1,9 – 4,0% w roku 2026 (wobec 1,7 – 4,5%) oraz 1,1 – 4,1% w roku 2027 (wobec 0,9 – 3,8%). Natomiast roczne tempo wzrostu PKB, według projekcji, ulokuje się z 50-procentowym prawdopodobieństwem w przedziale 3,1 – 3,8% w roku 2025 (wobec 2,9 – 4,3% w projekcji z lipca br.), 2,7 – 4,6% w roku 2026 (wobec 2,1 – 4,1%) oraz 1,5 – 3,7% w roku 2027 (wobec 1,3 – 3,7%).

Uwzględniając spadek inflacji oraz poprawę jej perspektyw w nadchodzących kwartałach, Rada uznała za uzasadnione dostosowanie poziomu stóp procentowych NBP. Dalsze decyzje Rady będą uzależnione od nadchodzących informacji, dotyczących perspektyw inflacji oraz aktywności gospodarczej.

Czynnikami ryzyka dla niskiej inflacji pozostaje kształt polityki fiskalnej, ożywienie popytu w gospodarce oraz zwiększona dynamika płac. Źródłem niepewności jest poziom cen energii oraz kształtowanie się inflacji na świecie. NBP będzie kontynuował podejmowanie wszelkich niezbędnych działań w celu zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim w celu utrzymania inflacji na poziomie zgodnym z celem inflacyjnym NBP w średnim okresie. NBP może posiłkować się interwencjami na rynku walutowym.

Kto odczuje korzyści z niższych stóp procentowych?

Kolejne obniżenie stóp procentowych z pewnością zadowoli dłużników, spłacających swoje zobowiązania w oparciu o zmienną stopę procentową. W tej grupie znajdują się przede wszystkim osoby zadłużone na zakup nieruchomości, które zaciągnęły swoje zobowiązania przed rokiem 2022. Jeszcze bardziej usatysfakcjonowani będą rządzący politycy, ponieważ Skarb Państwa jest największym dłużnikiem w kraju.

Przeczytaj także

Czego nie powiedzą Wam o skutkach niższych stóp procentowych

Jednocześnie po raz kolejny stracą oszczędzający, dla których redukcja stóp w NBP oznaczać będzie niższe odsetki uzyskane z tytułu lokat bankowych czy obligacji, opartych o zmienną stopę procentową. Niemniej jednak, w Polsce wciąż obowiązują realnie dodatnie stopy procentowe (ex post). Oznacza to, że stopa referencyjna NBP jest wyższa od inflacji CPI za poprzednich 12 miesięcy.

Taki stan rzeczy trwa od początku roku 2024. Jednakże w latach 2017-23 obserwowaliśmy politykę realnie ujemnych stóp procentowych NBP, kiedy to celowo utrzymywano je poniżej inflacji CPI. W tym w latach 2021-23 realne stopy procentowe w Polsce były realnie głęboko ujemne, sięgając nawet -10%.

Na godzinę 16:00 zaplanowana jest publikacja oficjalnego komunikatu Rady Polityki Pieniężnej, zawierającego uzasadnienie październikowej decyzji. Niemniej jednak, tą kwestię dokładniej rozjaśni nam prezes NBP Adam Glapiński podczas czwartkowej konferencji prasowej. Następne – i zarazem ostatnie w roku 2025 – posiedzenie Rady przewidziane jest na 2-3 grudnia.