Jeszcze nigdy polski pieniądz nie był autentycznie silny przez tak długidystans czasowy. Poprzednio momenty skrajnej wartości polskiej waluty kończyłysię dla nas bardzo źle. Czy tym razem będzie odmiennie?

Od początku roku podkreślamPaństwu, że w ujęciu realnym polski złoty jest bardzo silny. Rzeczywistyefektywny kurs wymiany walut dla Polski osiągnął – i od dłuższego czasuutrzymuje – poziomy, które w przeszłości obserwowano tylko dwukrotnie w przeszłościi co w obu sytuacjach negatywnie się dla nas później skończyło. Dlatego sądzę, żewarto rozważyć, czy tym razem będzie jak zazwyczaj, czy też mamy możliwość na dłużej radować się ze stosunkowo mocnej waluty.

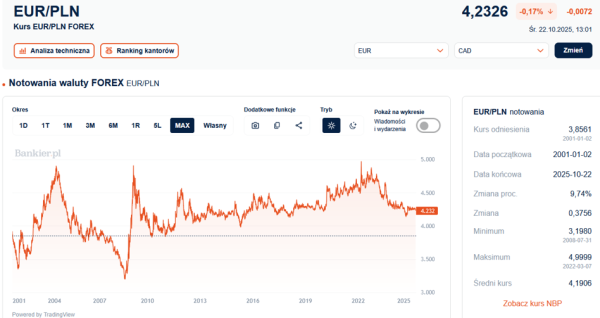

Rozpocznijmy jednak od początku. 99,999% z nas słysząc owartościach walut ma na myśli codzienne notowania na Foreksie, gdzie jednąwalutę zamienia się na drugą. Dla nas w Polsce najważniejszą relacją walutową jesteuro-złoty. To nie tylko główna „urlopowa” waluta Polaków, ale przede wszystkimto w euro rozliczana jest przytłaczająca większość polskiej wymiany handlowej. Natym gruncie złoty do ostatnich dni lutego 2025 wręcz olśniewał swoją siłą.

Kurs EUR/PLN zdołał zejść nawet w okolice 4,13 zł i osiągnąłnajniższe poziomy od 10 lat. Co prawda później „wojna celna” prezydentaTrumpa osłabiła nam złotego i podniosła kurs euro w rejon 4,30 zł, lecz przezkolejne pół roku notowania euro utrzymały się w wąskim „przedziale” 4,23-4,31 zł. Wchwili pisania tych słów euro kosztowało blisko 4,23 zł i było notowane blisko dolnej granicyrocznego trendu bocznego. W efekcie nominalny kurs euro w 2025 roku dozłotego ma szansę obniżyć się trzeci rok z rzędu.

To sympatyczna zmiana po trwającej przez ponad dekadę epoceosłabienia polskiej waluty. Zły okres złotego zakończył się na początku 2023 roku.Od tego czasu złoty wyraźnie zyskał nominalnie. Ale jeszcze większy postęp dokonał na gruncie realnym. Czyli po skorygowaniu kursów nominalnych o poziom inflacji pomiędzy Polską a naszymigłównymi partnerami handlowymi. W praktyce chodzi tutaj o strefę euro. I wtakim to realnym ujęciu złoty jest najsilniejszy od 2008 roku.

Czym jest realny kurs walutowy?

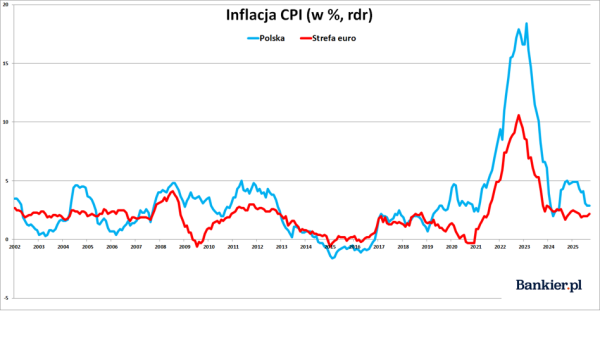

Realny kurs walutowy (ang. real effective exchange rate)jest pojęciem ekonomicznym, które uwzględnia różnice w inflacji między dwomastrefami walutowymi. W tym przypadku chodzi przede wszystkim o różnicę inflacjiHICP między Polską a strefą euro – do tego regionu trafia 60 proc. polskiegoeksportu oraz pochodzi 45 proc. wartości importu. W latach 2011-19 różnica winflacji między Polską a eurolandem była niewielka i REER przesuwał się mniejwięcej tak samo, jak kurs nominalny.

Jednakże już pod koniec 2019 r. inflacja w Polsce zaczęłaprzyspieszać, znacząco przewyższając tempo podwyżek cen w strefie euro. Po roku2020 w naszym kraju doszło do inflacyjnej eksplozji o skali znacznie większejniż w eurolandzie. W efekcie realny kurs EUR/PLN pozostawał w zasadzie bezzmian, pomimo że kurs nominalny poszedł mocno do góry i pobił historyczne rekordy,w porywach dochodząc do poziomu 5 złotych. Od tego czasu nominalny kurs euroznacząco spadł, a inflacja w Polsce wciąż przewyższała (i w dalszym ciągu przewyższa)inflację HICP w strefie euro. Stąd bierze się bardzo mocny wzrost REER dla Polskiobserwowany od mniej więcej połowy 2022 roku do marca 2025.

Warto pamiętać, że REER jest tworem nieco abstrakcyjnym ireprezentuje rezultat kreatywności ekonomistów. Nikt jeszcze nie wymieniłwaluty po kursie realnym – cały obrót gospodarczy odbywa się wszakżepokursach nominalnych. Jednakże w koncepcji REER drzemią kwestie,których na dłuższą metę nie należy bagatelizować.

Jak długo złoty może być tak mocny?

Przez poprzednie ćwierć wieku (czyli w ramach systemupłynnego kursu walutowego) tylko dwukrotnie zdarzyło się, aby REER zaszedł równie wysoko jak obecnie. Pierwszy współczesny rekord wartości PLN padł na początku XXIwieku, już po szczycie bańki internetowej i po obniżkach stóp procentowych wRezerwie Federalnej. Sytuacja powtórzyła się w roku 2008, gdy Fed drastycznieciął stopy w odpowiedzi na kryzys finansowy.

Bankier.pl na podstawie danych BIS

Ale obecna sytuacja nie do końca przypomina zdarzeniasprzed 17 i 24 lat. Wtedy realna aprecjacja złotego następowała gwałtownie.I później równie szybko ulegała odwróceniu, po czym rynek przechodził do stanuskrajnego niedoszacowania polskiej waluty. Przypomnijmy, że na początku2004 roku euro kosztowało 4,90 zł, a w lutym 2009 osiągnęło cenę 4,92 zł. Byłyto okresy apogeum słabości polskiej waluty zarówno w wymiarze nominalnym jak irealnym. Kolejne wieloletnie minima REER miały miejsce pod koniec 2011 (apogeumkryzysu strefy euro) oraz pod koniec 2016 (wynik szoków Trumpa i brexitu).

Ale teraz realny kurs wymiany walut dla Polski dotarł w pobliżehistorycznego szczytu w sposób znacznie bardziej spokojny, kontynuując wspinaczkęprzez blisko trzy lata. To nie był „wystrzał” jak w latach 2000-01 czy 2007-08.Wtedy droga z dołka na szczyt zajmowała zaledwie 12 miesięcy. Teraz były to 32miesiące. Po drugie, od początku 2025 roku ścieżka REER zdaje się łagodnie„wygładzać”, zamiast nagłego pikowania tak charakterystycznego dlapoprzednich dwóch epizodów realnej wartości złotego. I choć fraza „tym razem jestinaczej” lubi się okropnie starzeć, to tym razem rzeczywiście jest nieco inaczejniż w roku 2001 czy 2008.

Jednakże trzeba też rzetelnie podkreślić pewne podobieństwa.Podobnie jak wtedy, także i teraz Rezerwa Federalna upraszcza politykęmonetarną, obniżając stopy procentowe prawdopodobnie do poziomów zbliżonych lubnawet niższych niż inflacja CPI dla Stanów Zjednoczonych. Na Wall Street mamydo czynienia z boomem na akcjach spółek związanych z technologią generatywnejsztucznej inteligencji. Przy wszystkich różnicach mi to przypomina bańkęinternetową z końcówki XX wieku. Z kolei na rynkach kredytowych obserwujemyuczta łatwego pieniądza, ze spreadami kredytowymi równie niskimi jak w 1997 czy2007. Istnieje więc spory potencjał do tego, by za jakiś czas coś na rynkachfinansowych „posypało się” podobnie jak w roku 2001 czy 2008. Nie wiem, czy taksię stanie (ani tym bardziej kiedy się stanie). Ale niefrasobliwe ignorowanie tegoscenariusza byłoby chyba nierozsądne.

Jak może wyglądać korekta realnego kursu złotego?

Analiza tworu takiego jak REER jest bardziej złożonaniż próba przewidzenia, dokąd powędruje coś tak nieprzewidywalnego jak kurs jednejwaluty wobec drugiej. W przypadku pary euro-złoty wiemy, że może ona pójść tylkow górę, w dół lub w prawo wykresu (to ostatnie w pewnymsensie zawsze występuje). Z grubsza też wiemy, jakie czynniki sprzyjają danemukierunkowi. Ale przy REER musimy wziąć poprawkę nie tylko na zmiany kursówwalut kilku głównych partnerów handlowych Polski (czyli Chin, Czech, WielkiejBrytanii, USA i Ukrainy, ale również Węgier, Arabii Saudyjskiej i Norwegii),ale też na poziom inflacji w tych krajach. A to już bardzo utrudnia sprawę.

Pisząc jednak w dużym uproszczeniu REER dla Polski może sięobniżyć z kilku powodów, które mogą wystąpić zarówno łącznie jak i oddzielnie:

1) Najbardziej oczywiste byłoby po prostu nominalneosłabienie złotego, czyli zwyżka kursu euro. Wtedy REER poszedłby w dół, byćmoże nawet wchodząc w zakres realnej słabości PLN,

2) REER może też obniżyć się za sprawą znaczącego wzrostuinflacji w strefie euro (lub Chin lub USA i UK) bez analogicznej zwyżki w Polsce.Wtedy nawet przy braku istotnych zmian na parze euro-dolar, realna siła złotegouległaby erozji.

Jednakże ten drugi scenariusz wydaje się mało prawdopodobny.Jeszcze nie widzieliśmy sytuacji, w której inflacja konsumencka w eurolandzie(jak również w USA) byłaby trwale i znacząco wyższa niż w Polsce. To się jakdotąd nie zdarzyło i przyznam, że trudno mi sobie wyobrazić takiscenariusz. Bo oznaczałby on albo trwałe zbijanie inflacji CPI w okolice zera(przy np. 2-3% inflacji w strefie euro) lub gwałtowny wzrost wskaźnika HICP dla eurolanduprzy niezmienionych rocznych dynamikach CPI dla Polski.

Zatem na placu boju pozostaje kwestia nominalnej deprecjacjizłotego, czyli wzrostu kursu EUR/PLN. A na to się w najbliższym czasie raczejnie zanosi, gdyż w chwili pisania tego artykułu eurozłotyatakował dolną granicę trwającej od pół roku konsolidacji. Równocześniewiemy, że trudno oczekiwać, aby na dłuższą metę złoty pozostawał tak silny wujęciu realnym, jak jest obecnie. Coś takiego się po prostu nigdy w naszejhistorii nie wydarzyło. I prawdę mówiąc nie oczekiwałbym, aby tak wielkarealna siła złotego mogła się na dłuższą metę utrzymać (choćby ze względu nakonkurencyjność cenową polskiej gospodarki w handlu zagranicznym).

Podsumowując, dopóki trwa dobra passa na GPW i realne stopy procentowew Polsce wyraźnie przewyższają inflację, dopóty złoty może pozostawać silny. Niebrakuje jednak czynników ryzyka (przede wszystkim niekontrolowany przyrost długu publicznego) dla scenariuszaosłabienia polskiej waluty w kolejnych kwartałach. I chyba korzystniej dlawszystkich byłoby, gdyby owa ewentualna deprecjacja złotego następowałałagodnie, a nie tak gwałtownie jak w roku 2001 czy 2008.