Lisa Cook z zarządu Rezerwy Federalnej powiedziała, że aktywa finansowe są przewartościowane i należy się przygotować na ich załamanie. To niecodzienne ostrzeżenie z banku centralnego starszym inwestorom przypomniało o zdarzeniach z końcówki XX wieku.

– Wyceny pewnej liczby aktywów finansowych – włączając w to rynki akcji i obligacje korporacyjne – są wygórowane. Oczekiwana premia za ryzyko w ich przypadku jest bliska dolnym wartościom rozkładu historycznego sugerując, że rynki mogą wyceniać idealny scenariusz i w ten sposób są podatne na znaczne spadki, które mogą nastąpić w wyniku złych wiadomości ekonomicznych lub zmiany nastrojów inwestycyjnych – powiedziała 6 stycznia 2025 roku Lisa Cook z zarządu Rezerwy Federalnej podczas konferencji na University of Michigan Law School w Ann Arbor.

– Ceny niektórych nieruchomości komercyjnych – w szczególności budynków biurowych – znacząco spadły od roku 2022. Nadal jestem wyczulona na rozwój wypadków w tym sektorze – dodała Cook. Chodzi tu o kryzys w sektorze nieruchomości komercyjnych (CRE), o którym na łamach Bankier.pl pisaliśmy blisko rok temu.

Temat bardzo wysokich wycen na amerykańskim rynku finansowym nie jest nową kwestią i przez ostatnie kilka lat był on regularnie poruszany przez analityków. Spółki z indeksu S&P500 są obecnie wyceniane na przeszło 30-krotność zysków za ostatnie cztery kwartały – wynika z danych mulpl.com. Przez poprzednie 150 lat wyższe wskaźniki c/z dla amerykańskiego rynku akcji obserwowano jedynie w szczycie bańki internetowej pod koniec XX wieku oraz tuż po jej pęknięciu w roku 2000, jak również podczas covidowej hossy z lat 2020-21.

Federal Reserve Bank of St. Louis

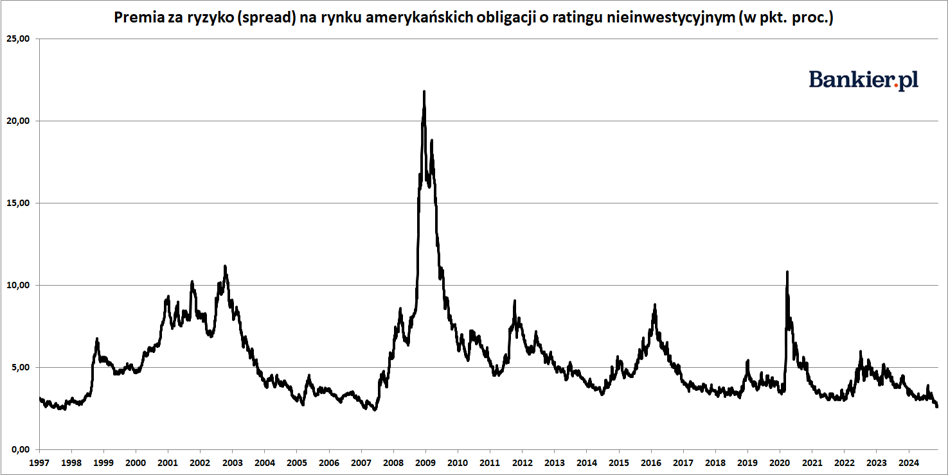

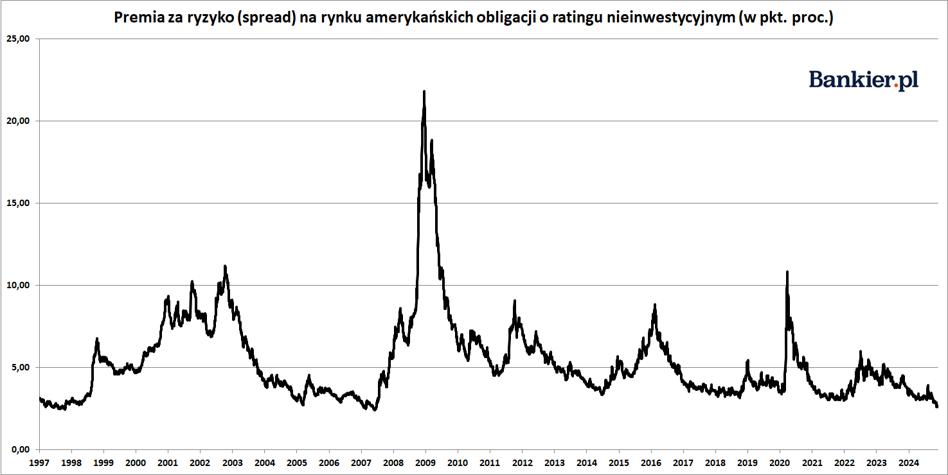

Z kolei wycena „obligacji śmieciowych” w listopadzie wyrównała historycznie rekordowo optymistyczne poziomy z lat 1997 i 2007. To pokazuje, jak euforyczne nastroje panują na amerykańskim rynku finansowym i że inwestorzy zza oceanu spozycjonowani są tylko pod najbardziej pozytywne scenariusze ekonomiczno-finansowe.

Fed ostrzega rzadko

Zwykle bankierzy centralni starają się nie komentować sytuacji na rynkach finansowych. W szczególności dotyczy to decydentów z Rezerwy Federalnej, gdyż rynek kapitałowy w Stanach Zjednoczonych odgrywa znacznie większą rolę niż w Europie czy Japonii. Stąd też otwarte ostrzeżenia z Fedu napływają niezmiernie rzadko.

Najbardziej znanym przykładem było słynne przemówienie Alana Greenspana z grudnia 1996 roku. Ówczesny szef Fedu przestrzegał wtedy przed „irracjonalną wybujałością” (ang. irrational exuberance) wycen aktywów finansowych. Działo się to na trzy lata przed pęknięciem bańki internetowej oraz na blisko dekadę przed implozją cen na rynku nieruchomości mieszkaniowych w USA. Było to więc ostrzeżenie z mocno odroczonym terminem wykonania.

Blisko trzy dekady temu przestroga Greenspana została powszechnie zignorowana. Zapewne tak samo będzie i tym razem, choć przed ekstremalnie wyśrubowanymi wycenami amerykańskich akcji analitycy ostrzegają od miesięcy. Tzw. Shiller PE – czyli wskaźnik cen do uśrednionych i skorygowanych o inflację zysków spółek za ostatnie 10 lat – w przypadku indeksu S&P500 sięga obecnie 38 i tylko przez krótki okres w historii znajdował się istotnie wyżej.

multpl.com

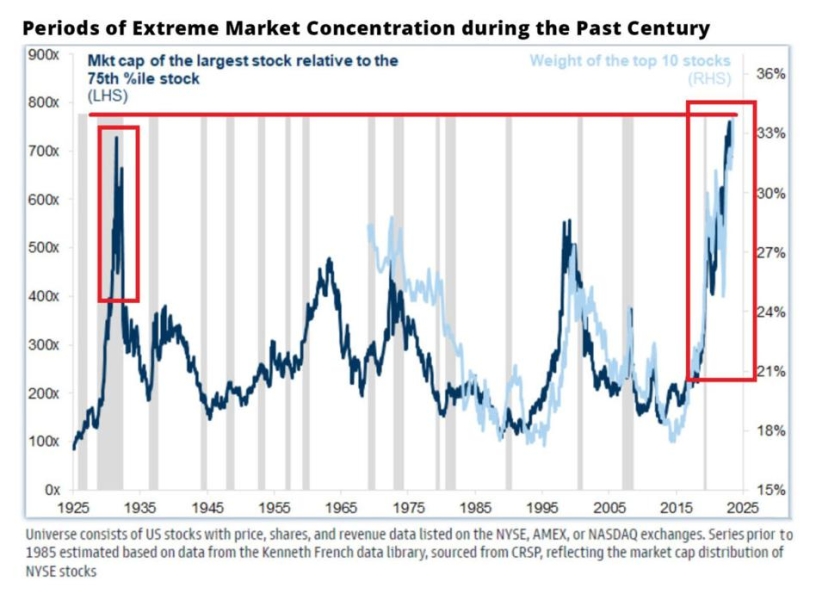

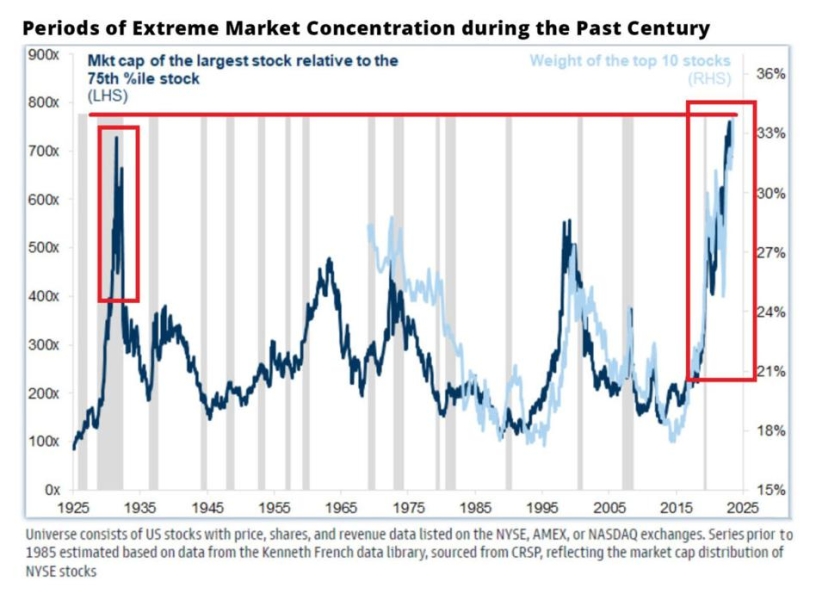

Warto przy tym odnotować, że trwająca od ponad dwóch lat hossa na Wall Street bazuje na bardzo wąskiej grupie spółek technologicznych – tzw. Siedmiu Wspaniałych. Zaledwie 10 spółek w 2024 roku odpowiadało za niemal 35% wartości rynkowej całego indeksu S&P500. Nawet podczas bańki internetowej czy dekady lat 70-tycj (spółki Nifty-Fifty) koncentracja amerykańskiego rynku akcji nie była tak silna, jak obecnie. Niewiele mniejsza była jedynie pod koniec lat 20-tych XX wieku.

qvinvestors.com

Co więcej, amerykańskie akcje są relatywnie drogie nie tylko w ujęciu historycznym, ale też w porównaniu do wycen obowiązujących w Europie. Analitycy Deutsche Banku zwrócili uwagę, że podczas gdy c/z bazujący na oczekiwanych zyskach dla indeksu S&P500 przekracza 20, tak w przypadku europejskiego benchmarku STOXX 600 wynosi on niespełna 14. Przez ostatnie 20 lat europejskie akcje nigdy nie były wyceniane z tak dużym dyskontem względem amerykańskich.

Warto też mieć świadomość, że rynki finansowe mogą utrzymywać irracjonalne wyceny dłużej, niż ktokolwiek mógłby przewidzieć. Poza tym, zanim wyceny się skorygują, mogą jeszcze znacznie wzrosnąć. Trzy dekady temu proces nadmuchiwania balonów na Nasdaqu i w sektorze nieruchomości trwał ok. 10 lat.