Na GPW mamy 14 indeksów sektorowych, z których coraz więcej zaczyna notować spadki w tym roku. Dobra pierwsza połowa 2024 jeszcze nieco ratuje sytuację, ale odejścia od tegorocznych szczytów zaczynają już stawiać pytania czy to korekta, czy już bessa?

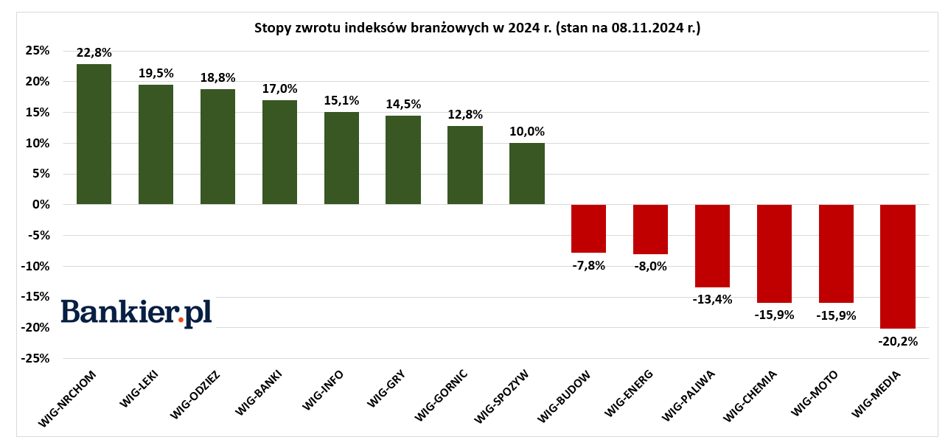

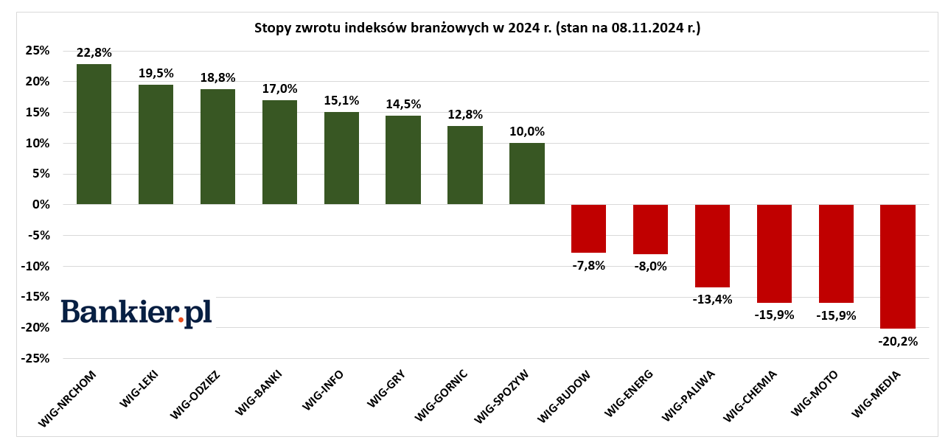

Niedawno do grona branżowych indeksów, które notuje w tym roku ujemną stopę zwrotu, dołączył WIG-Budownictwo. To już szósty sektorowy benchmark z 14 wszystkich tego typu obliczanych przez GPW ze spadkami w tym roku. Pozostałe pięć traci jednak jeszcze więcej niż prawie 8 proc., jakie na razie ma na swoim koncie giełdowa branża budowlana.

Kurs Budimeksu, czyli lidera sektora budowlanego i największej polskiej spółki z branży, którego akcje ważą 57 proc. w indeksie WIG-Budownictwo, jest już w tym roku na 15-proc. minusie. Przekłada się to na słabą kondycję całego indeksu. Do tego dochodzą takie firmy jak Erbud (YTD -16 proc.), Pekabex (YTD -8 proc.), Selena FM (YTD -8 proc.) czy Polimex-Mostostal (YTD -48 proc.). Z większych firm Mirbud, chociaż w tym roku jest jeszcze na sporym plusie (YTD 40 proc.), w ostatnich trzech miesiącach stracił około 8 proc. ze swojej wyceny.

Jednak jeszcze gorzej radzą sobie inne sektorowe benchmarki. O 8 proc. jest pod kreską energetyka, która cierpi przez brak jasnej komunikacji rządu ws. węglowych aktywów, które ciągle są w największych spółkach, chociaż według planu poprzedniej ekipy miały zostać wydzielone do Narodowej Agencji Bezpieczeństwa Energetycznego, dla której nowy rząd wciąż szuka alternatywy. Coraz głośniej domagają się zakończenia tematu same spółki, aby uwolnić potencjał inwestycyjny.

Już ponad 13 proc. na minusie jest WIG-Paliwa, którego portfel składa się jednak tylko z trzech spółek (Orlen, Unimot, Mol), ale ponad 97 proc. wpływu na indeks ma kurs Orlenu, który zmaga się z nietrafionymi inwestycjami jak te w Możejkach czy Olefinach, na które zawiązuje kolejne miliardowe odpisy, obniżające wyniki netto.

Trzy najgorzej radzące sobie indeksy sektorowe w tym roku reprezentują branże o nieco mniejszym znaczeniu rozumianym jako kapitalizacja spółek tworzących ich portfel do kapitalizacji całej giełdy, ale w większości także byli to liderzy hossy w 2023 r. Nie był nim WIG-Chemia, który w roku ubiegłym stracił nieco ponad 4 proc. Teraz jednak, po zejściu z GPW Ciechu indeks w największym stopniu zależny od notowań kursu Grupy Azoty, który w tym roku traci już prawie 16 proc. w ślad za kolejnymi kwartałami strat i wschodnią presja na rynku azotowym.

W 2023 r. mocne wzrosty notowały za to WIG-Motoryzacja (43 proc.) i WIG-Media (38 proc.), w tym roku ich stopy zwrotu są ujemne i wynoszą odpowiednio: -16 proc. i -20 proc. W pierwszym przypadku za spadki odpowiadają cofające się po wyznaczeniu historycznych szczytów kursy Intercars (YTD -18 proc.) i Autopartnera (YTD -13 proc.), ważące razem ponad 90 proc. w indeksie. W branży mediów za wyniki indeksu odpowiadają przede wszystkim notowania Wirtualnej Polski (YTD -34 proc.), Grupy Pracuj (YTD -10 proc.) i Agory (YTD -15 proc.).

Coraz więcej branż w bessie?

Spojrzenie przez pryzmat rocznych stóp zwrotu może jednak nie dawać pełnego obrazu, ponieważ pierwsza połowa roku na GPW była całkiem udana, a szeroki WIG jeszcze w maju notował swój historyczny szczyt. Jednak od tego czasu WIG jest niżej o ponad 8 proc., co można uznać za korektę, ale trwającą już ponad 5 miesięcy, a to już oznaka słabości.

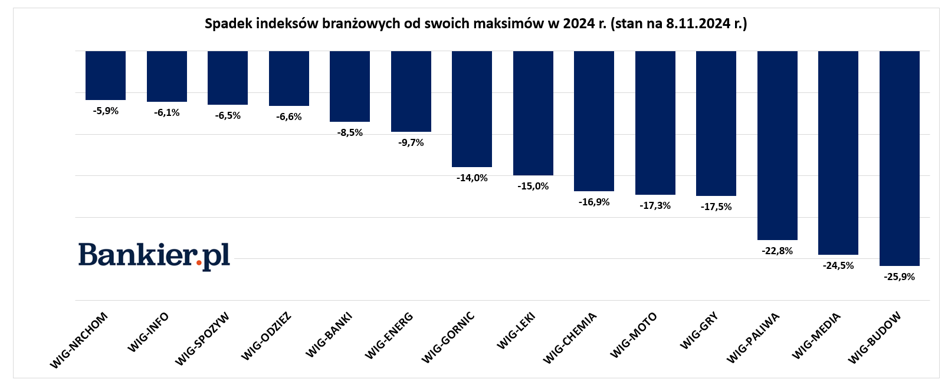

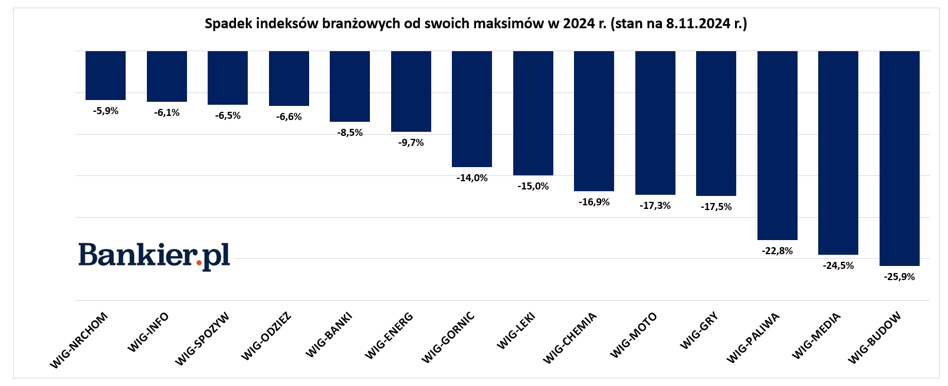

Co, gdyby w ten sam sposób spojrzeć na sektorowe indeksy? Chodzi o sprawdzenie, jak się mają ich notowania w porównaniu do ostatnich tegorocznych maksimów, które dla części z nich także były szczytami historycznymi. Okazuje się, że na dzień 8 listopada 8 z 14 indeksów sektorowych notowało co najmniej 14-procentowe oddalenie się od tegorocznego maksiumum.

W obszarze bessy rozumianej jako około 20-proc. lub większy spadek od ostatniego szczytu było jednak już 6 indeksów. W tym 3 spadły już o ponad 20 proc., a kolejne 3 traciły w tym roku między 17-18 proc. Poniższy wykres pokazuje oddalenie notowań indeksu sektorowego od tegorocznego szczytu.

Kto się oprze spadkom na GPW w 2024 roku?

Wśród branż, których notowania cieszą inwestorów dodatnią stopą zwrotu w tym roku, jest na ten moment 8 indeksów sektorowych. Najlepiej radzi sobie WIG-Nieruchomości (YTD 23 proc.), który mocno zyskał w pierwszej połowie roku na fali oczekiwań wprowadzenia programu „Kredytu na start”, czyli dopłat państwa do rat kredytów hipotecznych.

Obecnie indeks ciągle utrzymuje się wysoko mimo coraz gorszych raportów sprzedażowych, bo jeszcze nikt definitywnie nie powiedział, że dopłat nie będzie, więc w grze ciągle są ogromne, ponadprzeciętne zyski branży, która w dodatku chętnie dzieli się nimi w postaci dywidendy.

Drugim najlepszym indeksem sektorowym na niespełna dwa miesiące przed końcem roku jest WIG-Leki (19,5 proc.), który mocno zyskał dzięki lipcowej fali wzrostowej kursu Celon Pharmy, obecnie najwartościowszej spółki w portfelu indeks. Tegoroczna stopa zwrotu Celonu to około 75 proc. Swoje dołożył kurs KRKA (YTD 30 proc.), numer trzy pod względem wagi w indeksie oraz w mniejszej skali Syntheverse (YTD 5 proc.), czyli numer dwa.

Tegorocznych wzrostów nie powinien roztrwonić WIG-Odzież (YTD 19 proc.), dla którego spółek z portfela, ostatni kwartał roku jest zwyczajowo najlepszym sprzedażowo, a rozpędzony wydaje się kurs CCC (YTD 195 proc.), ważący blisko 30 proc. w indeksie. Z drugiej strony jest z ponad dwa razy większym udziałem LPP (YTD -5 proc.), którego kurs konsoliduje się od dłuższego czasu między zakresem cenowym od 14 do 16 tys. zł.

No i jest najważniejszy gracz w giełdowej układance, czyli WIG-Banki. Od początku roku indeks jest wyżej o około 17 proc., ale swój szczyt miał w kwietniu, czyli pół roku temu. Od tego momentu notowania indeksu są niżej o ponad 8 proc., ale tak jak w przypadku WIG, bardzo długi brak bez nowych rekordów, w tym wypadku historycznych, to raczej oznaka słabości.

Ze względu na kapitalizację spółek go tworzących (ponad 270 mld zł, bez dwóch zagranicznych) ma on największy wpływ na przyszłość najważniejszych indeksów z GPW, jak WIG20 i WIG. Przyszłość ta jednak stawia dużo znaków zapytania, bo przed branżą prawdopodobne cięcia stóp procentowych i perspektywy braku poprawy czt wręcz erozji wyników.

Poza indeksami z najlepszymi stopami zwrotu są jeszcze giełdowi przeciętniacy, czyli WIG-Gry (YTD 15 proc.), w największym stopniu zależny od kursu CD Projektu (YTD 41 proc.), WIG-Górnictwo (YTD 13 proc.), gdzie dzieli i rządzi kurs KGHM-u (YTD 21 proc.), oraz WIG-Informatyka (YTD 15 proc.) i WIG-Spożywczy (YTD 10 proc.).

Ostateczny wynik giełdowych branż w 2024 r. jak zwykle zaprezentujemy w rocznym podsumowaniu w artykule „Naj, czyli hity i kity na GPW”, ale już teraz widać, że rynek jest słabszy w stosunku do poprzedniego roku. Jeśli w 2023 r. można było mówić o hossie prawie wszystkich sektorów z GPW, a w niektórych przypadkach nawet o spektakularnych wzrostach, o tyle teraz wzrosty są już coraz mniejsze i nie tak szerokie, a spadki coraz bardziej okazałe. Indeksy też coraz bardziej oddalają się od swoich ostatnich szczytów, dlatego warto śledzić, czy gramy na rynku, gdzie panuje tylko korekta, czy już bessa.